मोमेंटम दोलक ट्रेडिंग पर आधारित अनुकूली प्रवृत्ति अनुगामी रणनीति

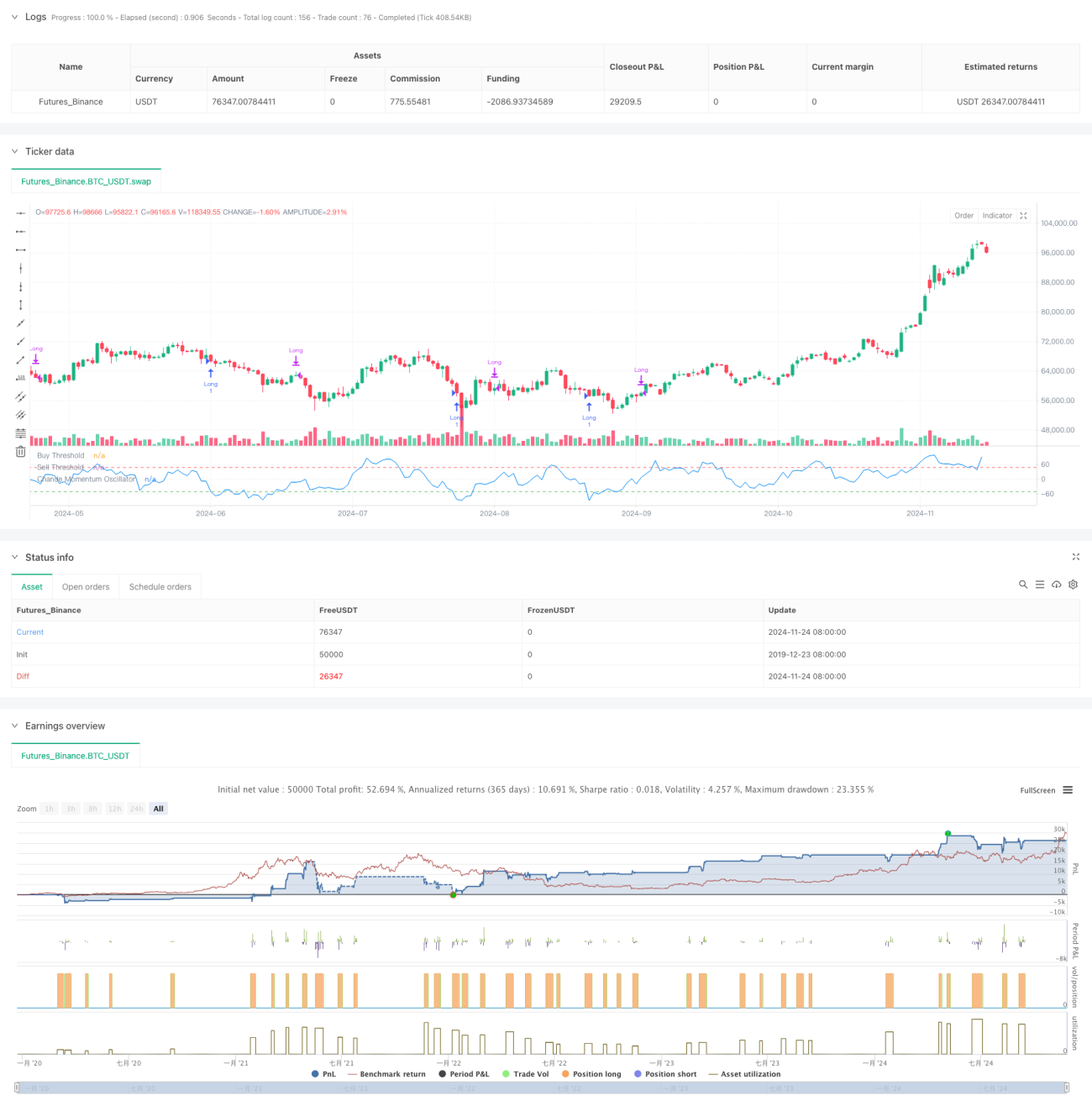

यह रणनीति चंद मोमेंटम ऑसिलेटर (CMO) पर आधारित एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है। यह रणनीति मूल्य गति की गणना और विश्लेषण करके, ओवरसोल्ड क्षेत्र में खरीदारी के अवसर और ओवरबॉट क्षेत्र में बिक्री के अवसर ढूंढती है, साथ ही जोखिम प्रबंधन के लिए पोजीशन होल्डिंग समय की सीमा को शामिल करती है। यह दृष्टिकोण मूल्य में उलटफेर के अवसरों को पकड़ने के साथ-साथ अस्थिर बाजार में बार-बार ट्रेडिंग से बचने में मदद करता है।

रणनीति का सिद्धांत

रणनीति का मूल CMO संकेतक का उपयोग करके बाजार की गति को मापना है। CMO बढ़त और गिरावट के अंतर के योग के अनुपात की गणना करके -100 से 100 के बीच उतार-चढ़ाव वाला एक संकेतक मान उत्पन्न करता है। जब CMO -50 से नीचे होता है, तो यह बाजार को ओवरसोल्ड दर्शाता है और सिस्टम लॉन्ग सिग्नल देता है। जब CMO 50 से ऊपर होता है या पोजीशन होल्डिंग समय 5 अवधियों से अधिक हो जाता है, तो सिस्टम पोजीशन बंद कर देता है। यह डिज़ाइन मूल्य में उछाल के अवसरों को पकड़ने के साथ-साथ समय पर लाभ बुक करने और नुकसान को सीमित करने में मदद करता है।

रणनीति के लाभ

- स्पष्ट संकेत: निश्चित CMO थ्रेशोल्ड (-50 और 50) का उपयोग ट्रेडिंग सिग्नल के रूप में किया जाता है, जिससे रणनीति में स्पष्ट प्रवेश और निकास नियम बनते हैं।

- जोखिम नियंत्रण: पोजीशन होल्डिंग समय की सीमा के माध्यम से लाभदायक न होने वाली पोजीशन को लंबे समय तक धारण करने से बचाता है।

- ट्रेंड फॉलोइंग: बाजार के ओवरसोल्ड होने पर प्रवेश और गति कमजोर होने पर समय पर निकास करके बाजार के रुझान का प्रभावी ढंग से पालन करता है।

- सरल गणना: CMO संकेतक की गणना विधि सीधी और समझने तथा लागू करने में आसान है।

- अनुकूलनशीलता: रणनीति विभिन्न बाजार स्थितियों के अनुसार पैरामीटर समायोजित कर सकती है, जिससे इसकी अच्छी अनुकूलन क्षमता होती है।

रणनीति जोखिम

- फॉल्स ब्रेकआउट जोखिम: अस्थिर बाजार में बार-बार झूठे ब्रेकआउट सिग्नल आ सकते हैं।

- स्लिपेज प्रभाव: तेज बाजार में, वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकता है।

- पैरामीटर संवेदनशीलता: CMO अवधि और थ्रेशोल्ड का चयन रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है।

- बाजार की स्थितियों पर निर्भरता: स्पष्ट रुझान न होने वाले बाजार में प्रदर्शन खराब हो सकता है।

- विलंब जोखिम: CMO एक अंतराल संकेतक है, जिससे प्रवेश और निकास के समय में थोड़ी देरी हो सकती है।

रणनीति ऑप्टिमाइज़ेशन दिशाएँ

- डायनामिक थ्रेशोल्ड: बाजार की अस्थिरता के अनुसार CMO के प्रवेश और निकास थ्रेशोल्ड को गतिशील रूप से समायोजित किया जा सकता है।

- मल्टी-टाइमफ्रेम: कई समय-सीमाओं के CMO संकेतक शामिल करके सिग्नल की विश्वसनीयता बढ़ाई जा सकती है।

- स्टॉप-लॉस ऑप्टिमाइज़ेशन: ट्रेलिंग स्टॉप-लॉस जोड़कर लाभ को बेहतर ढंग से सुरक्षित किया जा सकता है।

- पोजीशन प्रबंधन: CMO मान की तीव्रता के अनुसार पोजीशन आकार को समायोजित करके अधिक सूक्ष्म पोजीशन नियंत्रण किया जा सकता है।

- बाजार फ़िल्टर: स्पष्ट ट्रेंड वाले बाजार में ही ट्रेडिंग सक्षम करने के लिए ट्रेंड फ़िल्टर जोड़ा जा सकता है।

सारांश

यह मोमेंटम-आधारित ट्रेंड फॉलोइंग रणनीति है, जो CMO संकेतक के माध्यम से बाजार के ओवरबॉट और ओवरसोल्ड अवसरों को पकड़ती है। रणनीति का डिज़ाइन उचित है, जिसमें स्पष्ट ट्रेडिंग नियम और जोखिम प्रबंधन तंत्र शामिल हैं। हालांकि इसमें कुछ अंतर्निहित जोखिम हैं, लेकिन ऑप्टिमाइज़ेशन के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह रणनीति विशेष रूप से उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है, जहां स्पष्ट रुझान वाले चरणों में अच्छा रिटर्न प्राप्त किया जा सकता है।

- 1