दोहरी मूविंग एवरेज क्रॉसओवर टेक प्रॉफिट और स्टॉप लॉस अनुकूली रणनीति

सारांश

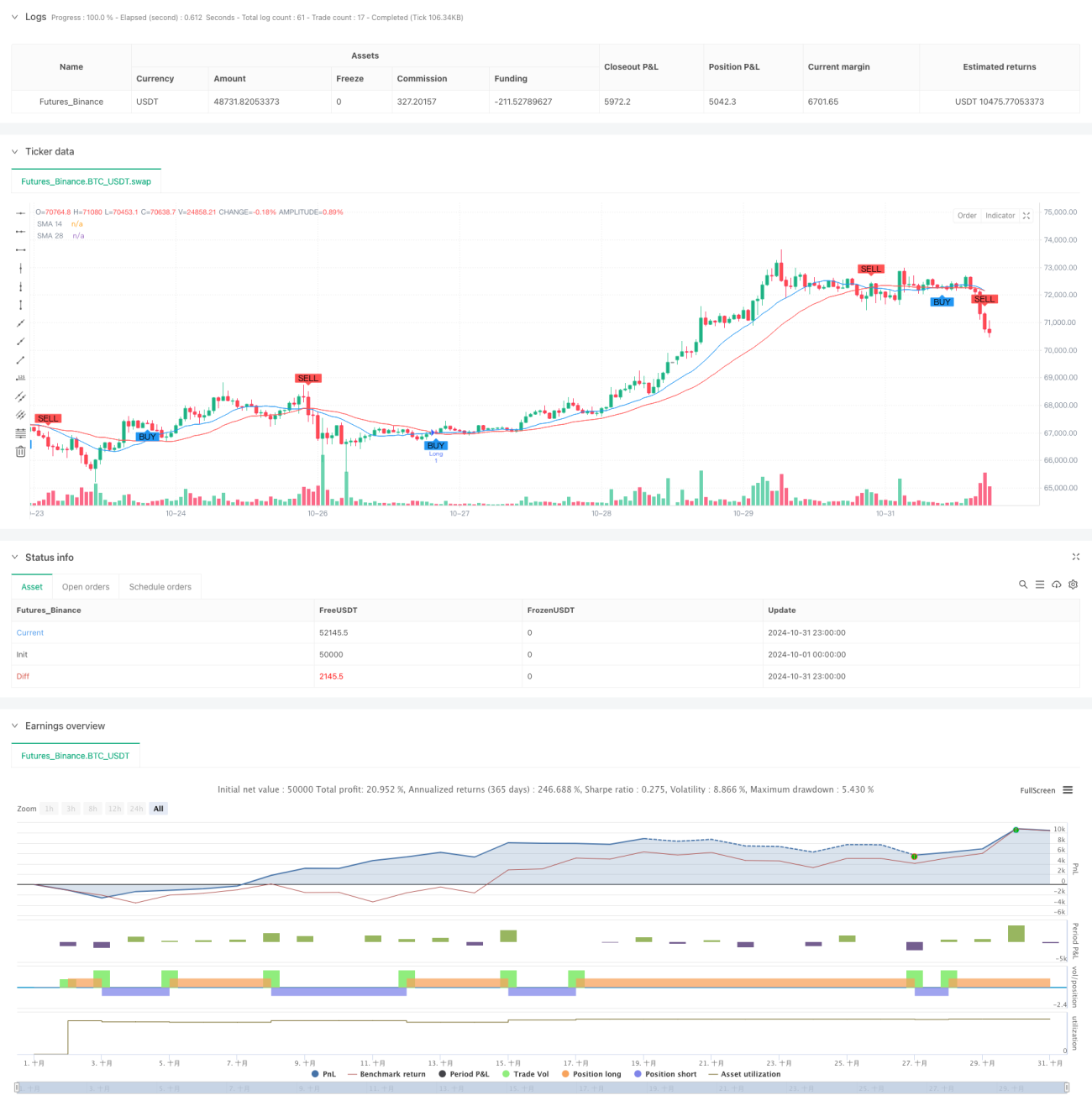

यह एक अनुकूली व्यापार रणनीति है जो दोहरी मूविंग एवरेज क्रॉस सिग्नल पर आधारित है। यह रणनीति 14 अवधि और 28 अवधि के सरल मूविंग एवरेज (SMA) का उपयोग करके व्यापार संकेत उत्पन्न करती है, और इसमें समायोज्य स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल है, जो जोखिम-लाभ के संतुलित प्रबंधन को सक्षम बनाता है। रणनीति निश्चित पूंजी प्रबंधन पद्धति का उपयोग करती है, जिसमें प्रारंभिक पूंजी 2000 और प्रति व्यापार निवेश 200 है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क दो अलग-अलग अवधियों के सरल मूविंग एवरेज के बीच क्रॉस संबंध पर आधारित है। जब अल्पकालिक (14 अवधि) मूविंग एवरेज दीर्घकालिक (28 अवधि) मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है। साथ ही, रणनीति में प्रतिशत-आधारित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल किया गया है, जो क्रमशः 2% और 4% पर निर्धारित है। यह डिज़ाइन बाजार मूल्य के अनुसार स्वचालित रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को समायोजित करने की अनुमति देता है।

रणनीति के लाभ

- सिग्नल की स्पष्टता: मूविंग एवरेज क्रॉस से उत्पन्न सिग्नल स्पष्ट और सहज होते हैं, जिससे व्यक्तिपरक निर्णय से बचा जा सकता है।

- जोखिम नियंत्रण का बेहतर प्रबंधन: प्रतिशत-आधारित स्टॉप-लॉस और टेक-प्रॉफिट स्तर बाजार मूल्य के अनुसार स्वचालित रूप से समायोजित होते हैं, जो विभिन्न बाजार परिस्थितियों के अनुकूल होने में मदद करते हैं।

- धन प्रबंधन का उचित तरीका: निश्चित पूंजी आवंटन पद्धति का उपयोग करके अत्यधिक लीवरेज से होने वाले जोखिम से बचा जाता है।

- बेहतर विज़ुअलाइज़ेशन: रणनीति चार्ट पर व्यापार संकेतों और मूविंग एवरेज प्रवृत्तियों को प्रदर्शित करती है, जिससे व्यापारियों को समझने और निगरानी करने में सुविधा होती है।

- पैरामीटर अनुकूलन क्षमता: स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर को विभिन्न बाजार परिस्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है।

रणनीति जोखिम

- रेंज मार्केट जोखिम: रेंज (साइडवे) बाजार में, मूविंग एवरेज के बार-बार क्रॉस होने से फालतू सिग्नल बढ़ सकते हैं।

- स्लिपेज जोखिम: जब बाजार में अत्यधिक उतार-चढ़ाव होता है, तो वास्तविक एक्ज़ीक्यूशन मूल्य और सिग्नल मूल्य में अंतर हो सकता है।

- निश्चित स्टॉप-लॉस आकार: हालांकि स्टॉप-लॉस स्तर मूल्य के साथ बदलता है, लेकिन निश्चित प्रतिशत सभी बाजार परिस्थितियों के लिए उपयुक्त नहीं हो सकता है।

- पूंजी उपयोग दक्षता: निश्चित पूंजी आवंटन पद्धति कुछ मामलों में पूंजी उपयोग की दक्षता को कम कर सकती है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टर शामिल करना: फालतू सिग्नल को कम करने के लिए MACD या RSI जैसे अतिरिक्त प्रवृत्ति निर्धारण संकेतक जोड़े जा सकते हैं।

- गतिशील स्टॉप-लॉस तंत्र: बाजार की अस्थिरता के अनुसार स्टॉप-लॉस अनुपात को गतिशील रूप से समायोजित किया जा सकता है, जिससे रणनीति की अनुकूलन क्षमता बढ़ती है।

- धन प्रबंधन अनुकूलन: अस्थिरता-आधारित पोजीशन प्रबंधन विधि शामिल की जा सकती है, जिससे पूंजी उपयोग दक्षता में सुधार होता है।

- समय फ़िल्टर जोड़ना: व्यापार समय सीमा को सीमित करके उच्च अस्थिरता वाले समय से बचा जा सकता है।

- ड्रॉडाउन नियंत्रण शामिल करना: अधिकतम ड्रॉडाउन सीमा निर्धारित की जा सकती है, जिस पर पहुँचने पर व्यापार रोक दिया जाए।

सारांश

यह एक स्पष्ट संरचना और तार्किक सटीकता वाली व्यापार रणनीति है। दोहरी मूविंग एवरेज क्रॉस के माध्यम से व्यापार संकेत प्रदान करती है, और अनुकूली स्टॉप-लॉस और टेक-प्रॉफिट तंत्र के साथ मिलकर व्यापार के अवसरों को पकड़ने और जोखिम को नियंत्रित करने में सक्षम है। हालाँकि रणनीति में कुछ अनुकूलन की गुंजाइश है, समग्र डिज़ाइन मात्रात्मक व्यापार के बुनियादी सिद्धांतों के अनुरूप है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति की स्थिरता और लाभप्रदता में और सुधार होने की उम्मीद है।

- 1