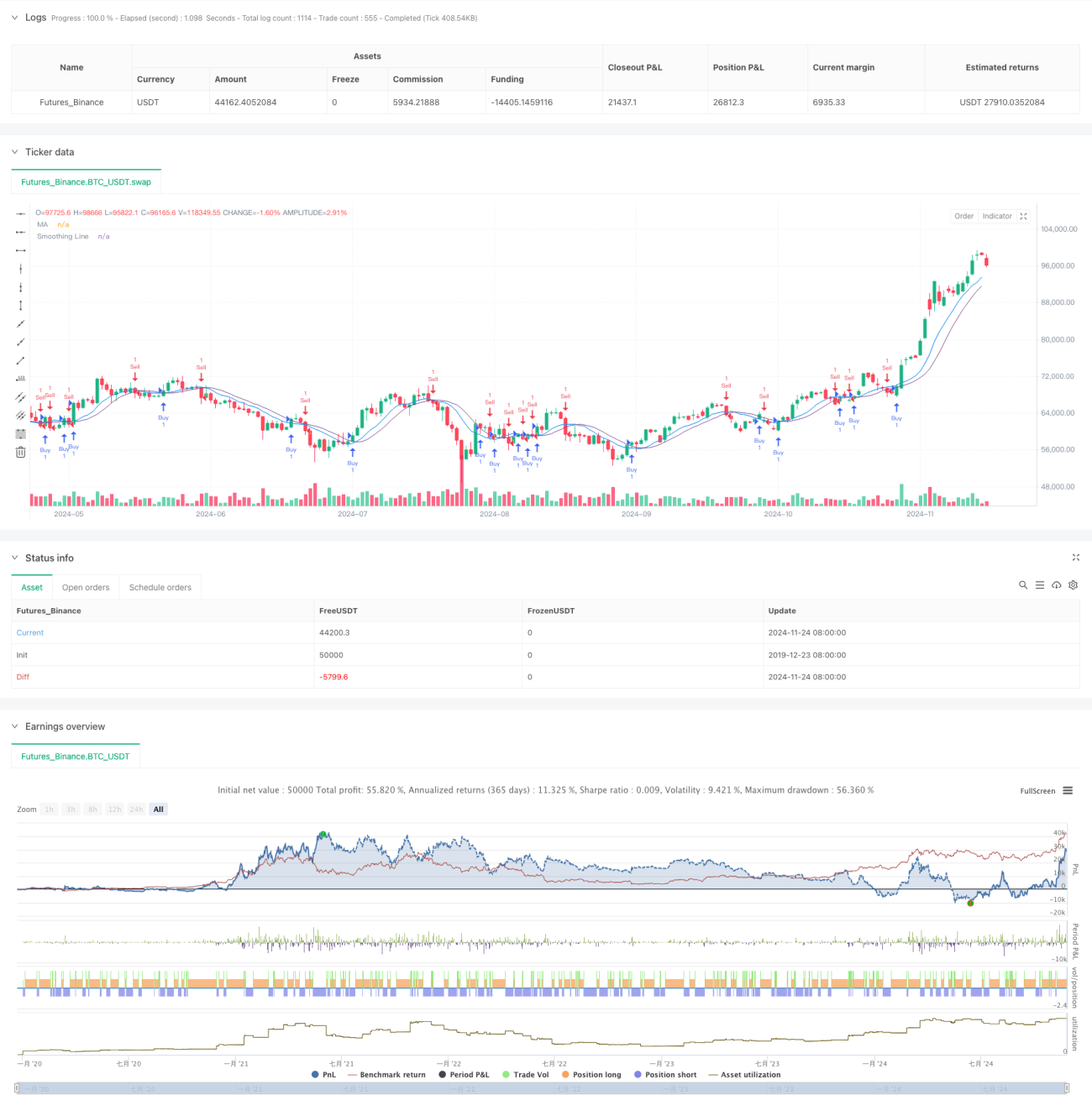

अवलोकन

यह एक दोहरी मूविंग एवरेज क्रॉसओवर सिग्नल पर आधारित मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति दो मूविंग एवरेज का उपयोग करती है, एक मुख्य सिग्नल लाइन के रूप में और दूसरी स्मूथ सिग्नल लाइन के रूप में। कीमत और स्मूथ सिग्नल लाइन के बीच क्रॉसओवर की निगरानी करके ट्रेडिंग सिग्नल उत्पन्न किए जाते हैं, जिससे बाजार के रुझान को समझा जा सके और मोमेंटम को ट्रैक किया जा सके। इस रणनीति का मुख्य लाभ इसका सरल और प्रभावी सिग्नल जनरेशन तंत्र है, साथ ही लचीले पैरामीटर कॉन्फ़िगरेशन विकल्प भी हैं।

रणनीति सिद्धांत

यह रणनीति दो स्तरों की मूविंग एवरेज गणना का उपयोग करती है। पहले एक बुनियादी मूविंग एवरेज (डिफ़ॉल्ट अवधि 9) की गणना की जाती है, फिर इस एवरेज को दूसरी बार स्मूथ किया जाता है (डिफ़ॉल्ट अवधि 5)। रणनीति कई मूविंग एवरेज गणना विधियों का विकल्प प्रदान करती है, जिसमें सिंपल मूविंग एवरेज (SMA), एक्सपोनेंशियल मूविंग एवरेज (EMA), स्मूथेड मूविंग एवरेज (SMMA), वेटेड मूविंग एवरेज (WMA) और वॉल्यूम-वेटेड मूविंग एवरेज (VWMA) शामिल हैं। जब क्लोजिंग प्राइस ऊपर की ओर स्मूथ सिग्नल लाइन को पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब क्लोजिंग प्राइस नीचे की ओर स्मूथ सिग्नल लाइन को पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

रणनीति के लाभ

- सिग्नल जनरेशन तंत्र स्पष्ट और सरल है, समझने और लागू करने में आसान

- दूसरी बार स्मूथिंग के माध्यम से, फाल्स सिग्नल प्रभावी रूप से कम हो जाते हैं

- विभिन्न बाजार विशेषताओं के अनुसार लचीले ढंग से चुनने के लिए कई मूविंग एवरेज गणना विधियां प्रदान करता है

- पैरामीटर कॉन्फ़िगरेशन लचीला है, विभिन्न बाजार चक्रों के अनुसार अनुकूलित किया जा सकता है

- कोड संरचना स्पष्ट है, रखरखाव और विस्तार में आसान

- अच्छी ट्रेंड-फॉलोइंग क्षमता

रणनीति जोखिम

- साइडवेज बाजार में बार-बार ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ जाती है

- कुछ हद तक लैगिंग है, बाजार की शुरुआत छूट सकती है

- तेजी से उलटफेर वाले बाजार में बड़ी ड्रॉडाउन हो सकती है

- एकल तकनीकी संकेतक रणनीति, बाजार के माहौल का आकलन करने की कमी

- अत्यधिक पैरामीटर अनुकूलन से ओवरफिटिंग का जोखिम हो सकता है

रणनीति अनुकूलन की दिशा

- बाजार के माहौल के आकलन के लिए एक तंत्र शामिल करें, विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर कॉन्फ़िगरेशन का उपयोग करें

- जोखिम नियंत्रण के लिए स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ें

- कम तरलता वाले वातावरण में ट्रेडिंग से बचने के लिए वॉल्यूम फ़िल्टर जोड़ें

- सहायक पुष्टि संकेतों के रूप में अन्य तकनीकी संकेतक शामिल करें

- स्व-अनुकूली पैरामीटर तंत्र विकसित करें, बाजार परिवर्तनों के अनुसार गतिशील रूप से पैरामीटर समायोजित करें

- अधिक लचीली पोजीशन नियंत्रण के लिए पोजीशन मैनेजमेंट मॉड्यूल जोड़ें

सारांश

यह एक क्लासिक ट्रेंड-फॉलोइंग रणनीति का बेहतर संस्करण है। दोहरी मूविंग एवरेज डिज़ाइन के माध्यम से, रणनीति की सादगी बनाए रखते हुए स्थिरता में सुधार होता है। इस रणनीति में अच्छी स्केलेबिलिटी और लचीलापन है, और पैरामीटर अनुकूलन और कार्य विस्तार के माध्यम से विभिन्न बाजार वातावरणों के अनुकूल हो सकती है। हालांकि, उपयोगकर्ताओं को ट्रेडिंग लागत नियंत्रित करने और जोखिम प्रबंधन पर ध्यान देने की आवश्यकता है, और वास्तविक ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग सत्यापन करने की सिफारिश की जाती है।

- 1