बहु-अवधि प्रवृत्ति अनुसरण और ATR अस्थिरता प्रबंधन रणनीति

अवलोकन

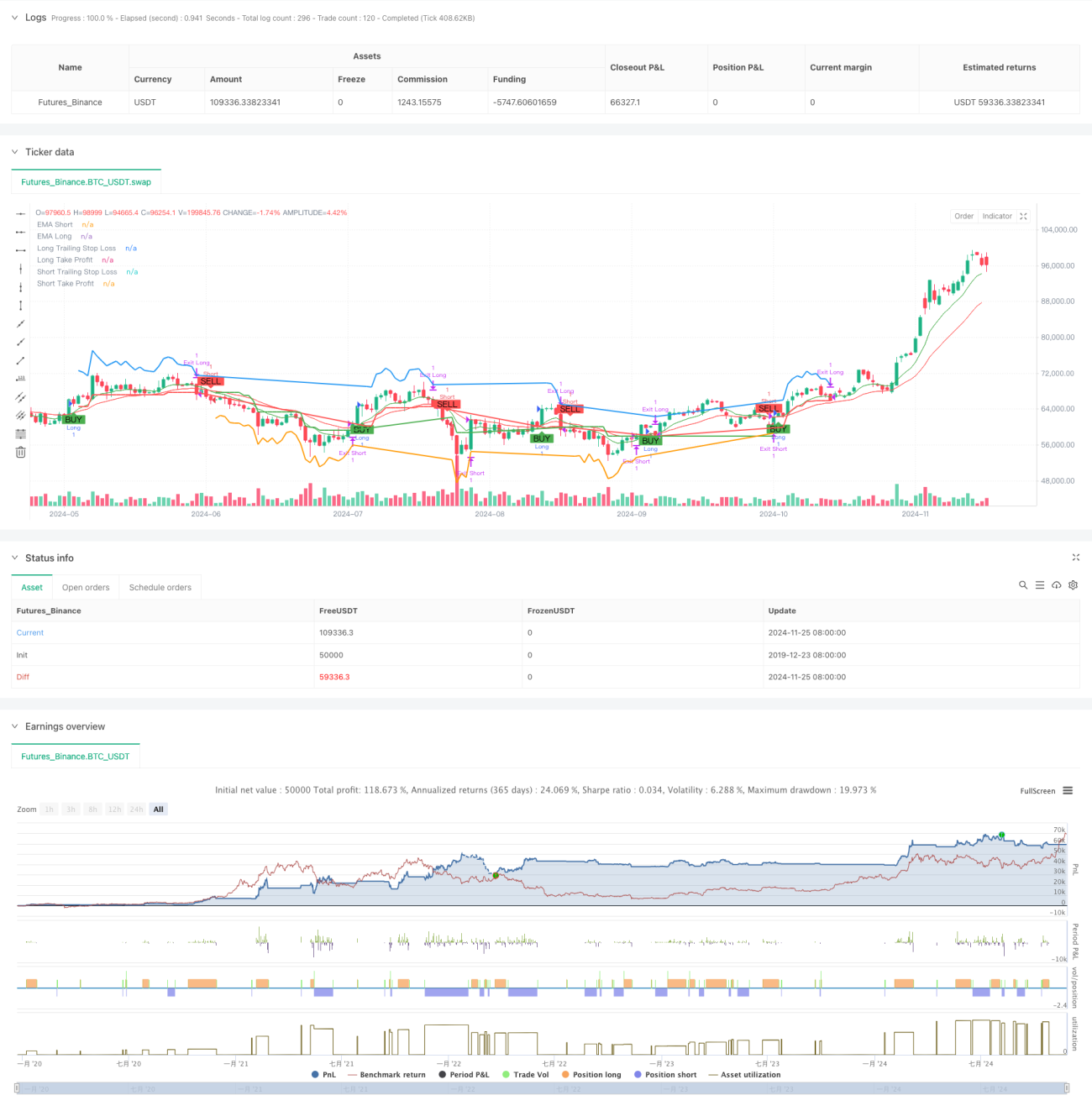

यह एक ट्रेंड फॉलोइंग रणनीति है जो मल्टी-पीरियड विश्लेषण और वोलैटिलिटी प्रबंधन को जोड़ती है। रणनीति का मूल दो मूविंग एवरेज क्रॉसओवर का उपयोग करके ट्रेंड दिशा निर्धारित करना है, RSI संकेतक के माध्यम से ओवरबॉट/ओवरसोल्ड फ़िल्टर करना, समग्र ट्रेंड की पुष्टि के लिए उच्च समय सीमा EMA शामिल करना, और ATR संकेतक का उपयोग करके स्टॉप-लॉस और लाभ लक्ष्य को गतिशील रूप से प्रबंधित करना है। यह रणनीति कई तकनीकी संकेतकों के संयोजन का उपयोग करके ट्रेडिंग सिग्नल की विश्वसनीयता सुनिश्चित करती है और साथ ही जोखिम पर प्रभावी नियंत्रण प्राप्त करती है।

रणनीति सिद्धांत

रणनीति का मुख्य ट्रेडिंग तर्क निम्नलिखित प्रमुख भागों में विभाजित है:

- ट्रेंड पहचान: ट्रेंड परिवर्तन की पहचान करने के लिए छोटी और लंबी अवधि के EMA के क्रॉसओवर का उपयोग करें। जब शॉर्ट-टर्म EMA लॉन्ग-टर्म EMA के ऊपर जाता है, तो लॉन्ग सिग्नल उत्पन्न होता है, और जब नीचे जाता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- ट्रेंड पुष्टि: ट्रेंड फ़िल्टर के रूप में उच्च समय सीमा EMA शामिल करें। केवल जब कीमत उच्च अवधि EMA से ऊपर हो, तो लॉन्ग की अनुमति है, और इसके विपरीत शॉर्ट की अनुमति है।

- वोलैटिलिटी फ़िल्टर: ओवरबॉट/ओवरसोल्ड स्थितियों का आकलन करने के लिए RSI संकेतक का उपयोग करें, ताकि अत्यधिक मूल्य वृद्धि या गिरावट के दौरान प्रवेश से बचा जा सके।

- पोजीशन प्रबंधन: ATR पर आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करें। कीमत में बदलाव के साथ स्वचालित रूप से स्टॉप-लॉस स्थान को समायोजित करें, जिससे मौजूदा लाभ की रक्षा हो।

- बहु-आयामी सुरक्षा: रणनीति कई तकनीकी संकेतकों के समग्र उपयोग के माध्यम से एक पूर्ण ट्रेडिंग निर्णय प्रणाली का निर्माण करती है।

रणनीति के लाभ

- उच्च सिग्नल विश्वसनीयता: कई तकनीकी संकेतकों के संयोजन का उपयोग करके ट्रेडिंग सिग्नल की विश्वसनीयता में काफी सुधार होता है।

- पूर्ण जोखिम नियंत्रण: ATR-आधारित गतिशील स्टॉप-लॉस योजना का उपयोग करके, बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्थान को स्वचालित रूप से समायोजित किया जा सकता है।

- सटीक ट्रेंड पकड़: मल्टी-पीरियड विश्लेषण पद्धति का उपयोग करके, मुख्य ट्रेंड के निर्णय की सटीकता में सुधार होता है।

- लचीला लाभ लक्ष्य: टेक-प्रॉफिट सेटिंग भी ATR पर आधारित गतिशील रूप से समायोजित होती है, जिससे लाभ सुनिश्चित करते हुए समय से पहले बाहर निकलने से बचा जा सकता है।

- उच्च अनुकूलनशीलता: रणनीति के पैरामीटर अत्यधिक समायोज्य हैं, जो विभिन्न बाजार वातावरणों के अनुकूल हो सकते हैं।

रणनीति जोखिम

- साइडवेज़ मार्केट जोखिम: क्षैतिज रूप से घूमने वाले बाजार में बार-बार ट्रेडिंग से नुकसान हो सकता है।

- स्लिपेज जोखिम: अत्यधिक अस्थिरता के दौरान, वास्तविक निष्पादन मूल्य सैद्धांतिक मूल्य से काफी भिन्न हो सकता है।

- झूठी ब्रेकआउट जोखिम: अल्पकालिक ब्रेकआउट के बाद उलटफेर हो सकता है, जिससे स्टॉप-लॉस हो सकता है।

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर संयोजन रणनीति प्रदर्शन को काफी प्रभावित करते हैं, जिसके लिए पर्याप्त परीक्षण की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएँ

- बाजार वातावरण पहचान: ट्रेंड ताकत संकेतक जोड़ा जा सकता है, जो साइडवेज़ बाजार में स्वचालित रूप से पोजीशन कम करे या ट्रेडिंग रोक दे।

- प्रवेश समय अनुकूलन: वॉल्यूम संकेतकों को शामिल करके प्रवेश सिग्नल की विश्वसनीयता में सुधार किया जा सकता है।

- गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार EMA अवधि और ATR गुणक को स्वचालित रूप से समायोजित किया जा सकता है।

- बैच पोजीशन निर्माण योजना: एकल मूल्य बिंदु के जोखिम को कम करने के लिए बैच पोजीशन निर्माण और कमी तंत्र डिज़ाइन किया जा सकता है।

- पोजीशन प्रबंधन अनुकूलन: खाता जोखिम और बाजार अस्थिरता के आधार पर पोजीशन आकार को गतिशील रूप से समायोजित किया जा सकता है।

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई ट्रेंड फॉलोइंग रणनीति है, जो मल्टी-पीरियड विश्लेषण और वोलैटिलिटी प्रबंधन के माध्यम से बेहतर जोखिम-रिटर्न विशेषताओं को प्राप्त करती है। रणनीति का मुख्य लाभ कई तकनीकी संकेतकों का जैविक संयोजन है, जो ट्रेडिंग की विश्वसनीयता सुनिश्चित करता है और साथ ही जोखिम पर प्रभावी नियंत्रण प्राप्त करता है। यद्यपि कुछ संभावित जोखिम हैं, निरंतर अनुकूलन और सुधार के माध्यम से रणनीति के समग्र प्रदर्शन में सुधार की गुंजाइश है। पैरामीटर अनुकूलन और बैकटेस्टिंग सत्यापन पर पूरा ध्यान दिया जाना चाहिए, और वास्तविक ट्रेडिंग में जोखिम नियंत्रण उपायों का सख्ती से पालन करना चाहिए।

- 1