दैनिक चार्ट के उच्च-निम्न बिंदुओं के साथ बहु-समय फ्रेम EMA ट्रेंड क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

यह एक मात्रात्मक ट्रेडिंग रणनीति है जो दैनिक उच्च-निम्न ब्रेकआउट और मल्टी-टाइमफ्रेम EMA ट्रेंड को जोड़ती है। रणनीति मुख्य रूप से पिछले दिन के उच्च और निम्न स्तरों के मूल्य ब्रेकआउट की निगरानी करके, EMA मूविंग एवरेज और कैश फ्लो इंडिकेटर (CMF) के साथ ट्रेडिंग के अवसरों का निर्धारण करती है। रणनीति एक साथ घंटे और दैनिक दो टाइमफ्रेम के 200-अवधि EMA मूविंग एवरेज का उपयोग करती है, और कई तकनीकी संकेतकों के सत्यापन के माध्यम से ट्रेडिंग की सटीकता में सुधार करती है।

रणनीति सिद्धांत

रणनीति के मुख्य तर्क में निम्नलिखित प्रमुख तत्व शामिल हैं:

- पिछले दिन के उच्च और निम्न मूल्यों को प्रमुख समर्थन और प्रतिरोध स्तरों के रूप में प्राप्त करने के लिए request.security फ़ंक्शन का उपयोग करें।

- ट्रेंड निर्धारण के आधार रेखा के रूप में 24-अवधि EMA मूविंग एवरेज को शामिल करें।

- बाजार में नकदी प्रवाह का निर्धारण करने के लिए वॉल्यूम और मूल्य के एकीकृत संकेतक के रूप में CMF (20 अवधि) का परिचय दें।

- बड़े टाइमफ्रेम के ट्रेंड दिशा का निर्धारण करने के लिए वर्तमान टाइमफ्रेम और 1-घंटे टाइमफ्रेम के 200 मूविंग एवरेज की गणना करें।

विशिष्ट ट्रेडिंग नियम इस प्रकार हैं:

लॉन्ग कंडीशन: मूल्य पिछले दिन के उच्च को तोड़ता है + क्लोजिंग प्राइस EMA के ऊपर है + CMF सकारात्मक है

शॉर्ट कंडीशन: मूल्य पिछले दिन के निम्न को तोड़ता है + क्लोजिंग प्राइस EMA के नीचे है + CMF नकारात्मक है

क्लोजिंग कंडीशन: लॉन्ग होने पर मूल्य EMA के नीचे टूटता है, शॉर्ट होने पर मूल्य EMA के ऊपर टूटता है

रणनीति के लाभ

- कई तकनीकी संकेतकों का एकीकृत सत्यापन ट्रेडिंग की विश्वसनीयता बढ़ाता है

- मल्टी-टाइमफ्रेम विश्लेषण के माध्यम से बाजार के रुझान को अधिक व्यापक रूप से समझा जा सकता है

- वॉल्यूम-प्राइस संबंध का CMF संकेतक बाजार की नकदी स्थिति का बेहतर निर्धारण करने में मदद करता है

- पिछले दिन के उच्च-निम्न को प्रमुख मूल्य स्तरों के रूप में उपयोग करना बाजार प्रतिभागियों के ट्रेडिंग व्यवहार के अनुरूप है

- रणनीति का तर्क स्पष्ट है, समझने और निष्पादित करने में आसान है

- स्पष्ट प्रवेश और निकास शर्तें हैं, व्यक्तिपरक निर्णय को कम करती हैं

रणनीति जोखिम

- साइडवे बाजारों में बार-बार गलत संकेत उत्पन्न हो सकते हैं

- तात्कालिक मूल्य ब्रेकआउट के प्रति पर्याप्त संवेदनशील नहीं है

- महत्वपूर्ण स्तरों पर ट्रेडिंग अवसरों से चूक सकता है

- बड़े टाइमफ्रेम के ट्रेंड परिवेश पर विचार नहीं करता

- बाजार में भारी उतार-चढ़ाव के दौरान बड़ी ड्रॉडाउन हो सकती है

जोखिम नियंत्रण सुझाव:

- उचित स्टॉप-लॉस स्तर निर्धारित करें

- विभिन्न बाजार परिस्थितियों के अनुसार पैरामीटर समायोजित करें

- ट्रेंड फ़िल्टर जोड़ें

- वोलैटिलिटी संकेतक शामिल करने पर विचार करें

रणनीति अनुकूलन दिशा

- अनुकूली पैरामीटर अनुकूलन तंत्र का परिचय दें

- अधिक बाजार पर्यावरण फ़िल्टर शर्तें जोड़ें

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को अनुकूलित करें

- विभिन्न बाजार परिस्थितियों के अनुकूल होने के लिए वोलैटिलिटी संकेतक जोड़ें

- स्थिति प्रबंधन तंत्र शामिल करने पर विचार करें

- ट्रेडिंग वॉल्यूम विश्लेषण संकेतक जोड़ें

सारांश

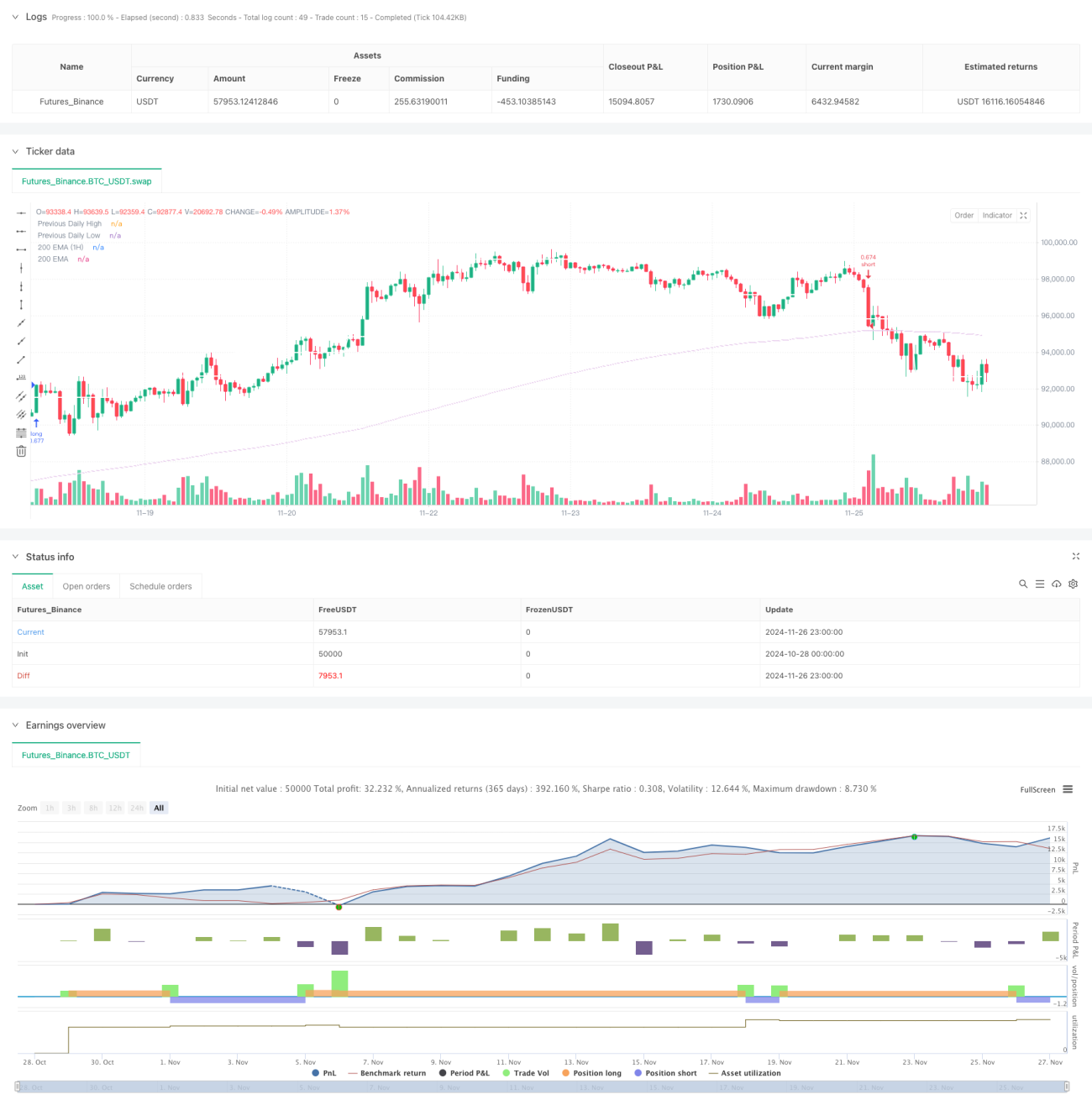

यह एक पूर्ण ट्रेडिंग सिस्टम है जो कई तकनीकी संकेतकों और मल्टी-टाइमफ्रेम विश्लेषण को जोड़ता है। रणनीति दिन के उच्च-निम्न ब्रेकआउट, मूविंग एवरेज ट्रेंड और नकदी प्रवाह के व्यापक विश्लेषण के माध्यम से ट्रेडिंग अवसरों की तलाश करती है। हालाँकि कुछ जोखिम हैं, उचित जोखिम नियंत्रण और निरंतर अनुकूलन सुधार के साथ, इस रणनीति का अच्छा व्यावहारिक मूल्य है। सुझाव है कि ट्रेडर वास्तविक खाते में उपयोग करने से पहले पर्याप्त बैकटेस्ट और पैरामीटर अनुकूलन करें।

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1