ADX प्रवृत्ति ब्रेकआउट मोमेंटम ट्रेडिंग रणनीति

सिंहावलोकन

यह एक औसत दिशात्मक सूचकांक (ADX) और मूल्य ब्रेकआउट पर आधारित मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति मुख्य रूप से ADX सूचकांक मानों की निगरानी करके बाजार की प्रवृत्ति की ताकत का आकलन करती है, और मूल्य ब्रेकआउट संकेतों के साथ मिलकर बाजार की गति को पकड़ती है। रणनीति विशिष्ट ट्रेडिंग सत्रों के भीतर काम करने के लिए निर्धारित है और स्टॉप-लॉस तथा दैनिक ट्रेडों की सीमा के माध्यम से जोखिम प्रबंधन लागू करती है।

रणनीति सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख तत्व शामिल हैं:

- ADX सूचकांक निगरानी: बाजार की प्रवृत्ति की ताकत का आकलन करने के लिए ADX सूचकांक का उपयोग किया जाता है। जब ADX मान 17.5 से नीचे होता है, तो यह संकेत देता है कि बाजार जल्द ही एक नई प्रवृत्ति बना सकता है।

- मूल्य ब्रेकआउट निर्धारण: रणनीति पिछले 34 अवधियों के उच्चतम समापन मूल्य को ट्रैक करती है। जब वर्तमान मूल्य इस प्रतिरोध स्तर को तोड़ता है, तो ट्रेडिंग संकेत सक्रिय होता है।

- ट्रेडिंग सत्र प्रबंधन: रणनीति केवल निर्दिष्ट ट्रेडिंग सत्र (0730-1430) के दौरान चलती है, ताकि कम तरलता वाले समय के जोखिम से बचा जा सके।

- जोखिम नियंत्रण तंत्र:

- प्रति ट्रेड हानि को सीमित करने के लिए निश्चित डॉलर स्टॉप-लॉस सेट करना

- प्रति ट्रेडिंग सत्र अधिकतम 3 ट्रेडों को सीमित करना

- ट्रेडिंग सत्र के अंत में सभी पोजीशन को स्वचालित रूप से बंद करना

रणनीति के लाभ

- प्रवृत्ति को पकड़ने की क्षमता: ADX सूचकांक और मूल्य ब्रेकआउट के संयोजन से बाजार की प्रवृत्ति के प्रारंभिक चरण की प्रभावी पहचान होती है।

- संपूर्ण जोखिम प्रबंधन: इसमें बहु-स्तरीय जोखिम नियंत्रण उपाय शामिल हैं, जैसे निश्चित स्टॉप-लॉस, ट्रेडों की संख्या की सीमा, और स्वचालित समापन तंत्र।

- उच्च स्वचालन: रणनीति का तर्क स्पष्ट है और यह पूरी तरह से स्वचालित ट्रेडिंग को सक्षम बनाता है, जिसमें मानव हस्तक्षेप की आवश्यकता नहीं होती।

- अनुकूलनशीलता: विभिन्न बाजार स्थितियों के अनुसार स्टॉप-लॉस राशि, रेट्रोस्पेक्टिव अवधि आदि जैसे मापदंडों को समायोजित किया जा सकता है।

रणनीति जोखिम

- झूठे ब्रेकआउट का जोखिम: साइडवे बाजारों में फाल्स ब्रेकआउट हो सकता है, जिसके परिणामस्वरूप लगातार स्टॉप-लॉस लग सकता है।

- पैरामीटर निर्भरता: रणनीति की प्रभावशीलता ADX थ्रेशोल्ड और रेट्रोस्पेक्टिव अवधि की सेटिंग पर अत्यधिक निर्भर करती है।

- सत्र सीमा: केवल विशिष्ट सत्रों में ट्रेड करने से अन्य सत्रों के अवसर छूट सकते हैं।

- स्टॉप-लॉस सेटिंग: निश्चित डॉलर स्टॉप-लॉस विभिन्न अस्थिरता वातावरणों में पर्याप्त लचीला नहीं हो सकता।

रणनीति अनुकूलन दिशा-निर्देश

- गतिशील स्टॉप-लॉस: विभिन्न बाजार अस्थिरता के अनुकूल होने के लिए निश्चित डॉलर स्टॉप-लॉस को ATR-आधारित गतिशील स्टॉप-लॉस में बदलने का सुझाव दिया गया है।

- बाजार परिवेश फ़िल्टर: उच्च अस्थिरता के वातावरण में ट्रेडिंग को समायोजित या रोकने के लिए अस्थिरता फ़िल्टर जोड़ना।

- प्रवेश अनुकूलन: ब्रेकआउट संकेतों की विश्वसनीयता बढ़ाने के लिए वॉल्यूम पुष्टि शामिल करने पर विचार किया जा सकता है।

- गतिशील पैरामीटर समायोजन: ADX थ्रेशोल्ड और रेट्रोस्पेक्टिव अवधि के लिए एक स्व-अनुकूली समायोजन तंत्र लागू करना।

सारांश

यह एक संरचनात्मक रूप से पूर्ण, स्पष्ट तर्क वाली प्रवृत्ति-अनुयायी रणनीति है। ADX सूचकांक को मूल्य ब्रेकआउट के साथ जोड़कर, यह एक प्रभावी जोखिम प्रबंधन ढांचे के तहत बाजार की प्रवृत्ति के अवसरों को पकड़ती है। हालांकि इसमें अनुकूलन की गुंजाइश है, रणनीति का मूल ढांचा मजबूत है और मात्रात्मक ट्रेडिंग सिस्टम के मूल घटक के रूप में उपयुक्त है। सुझाव है कि ट्रेडर वास्तविक व्यापार से पहले पर्याप्त बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन करें, और बाजार की विशिष्ट स्थितियों के अनुसार लक्षित सुधार करें।

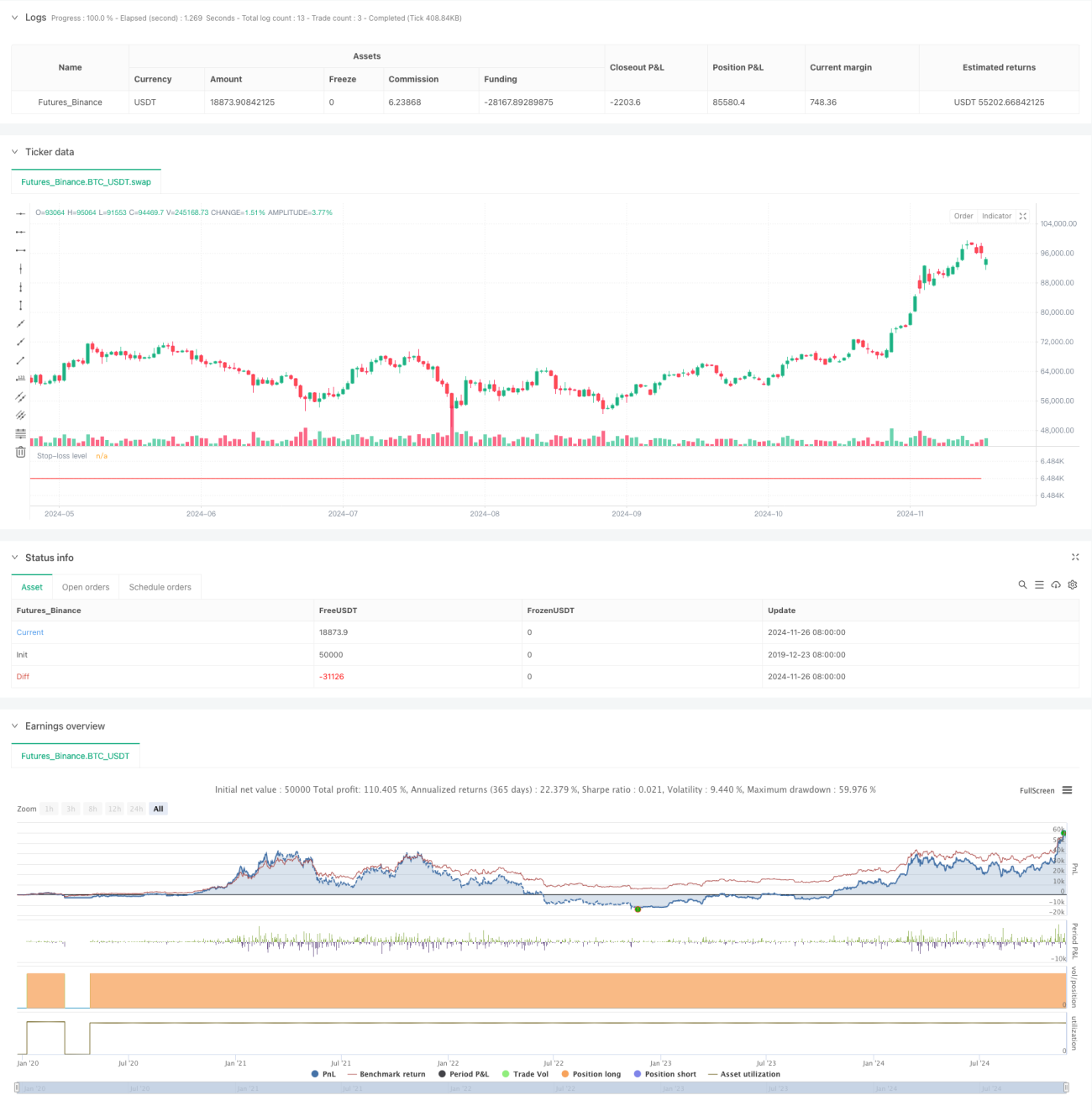

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1