RSI ट्रेंड मोमेंटम ट्रेडिंग रणनीति दोहरी मूविंग एवरेज और वॉल्यूम पुष्टि के साथ संयुक्त

अवलोकन

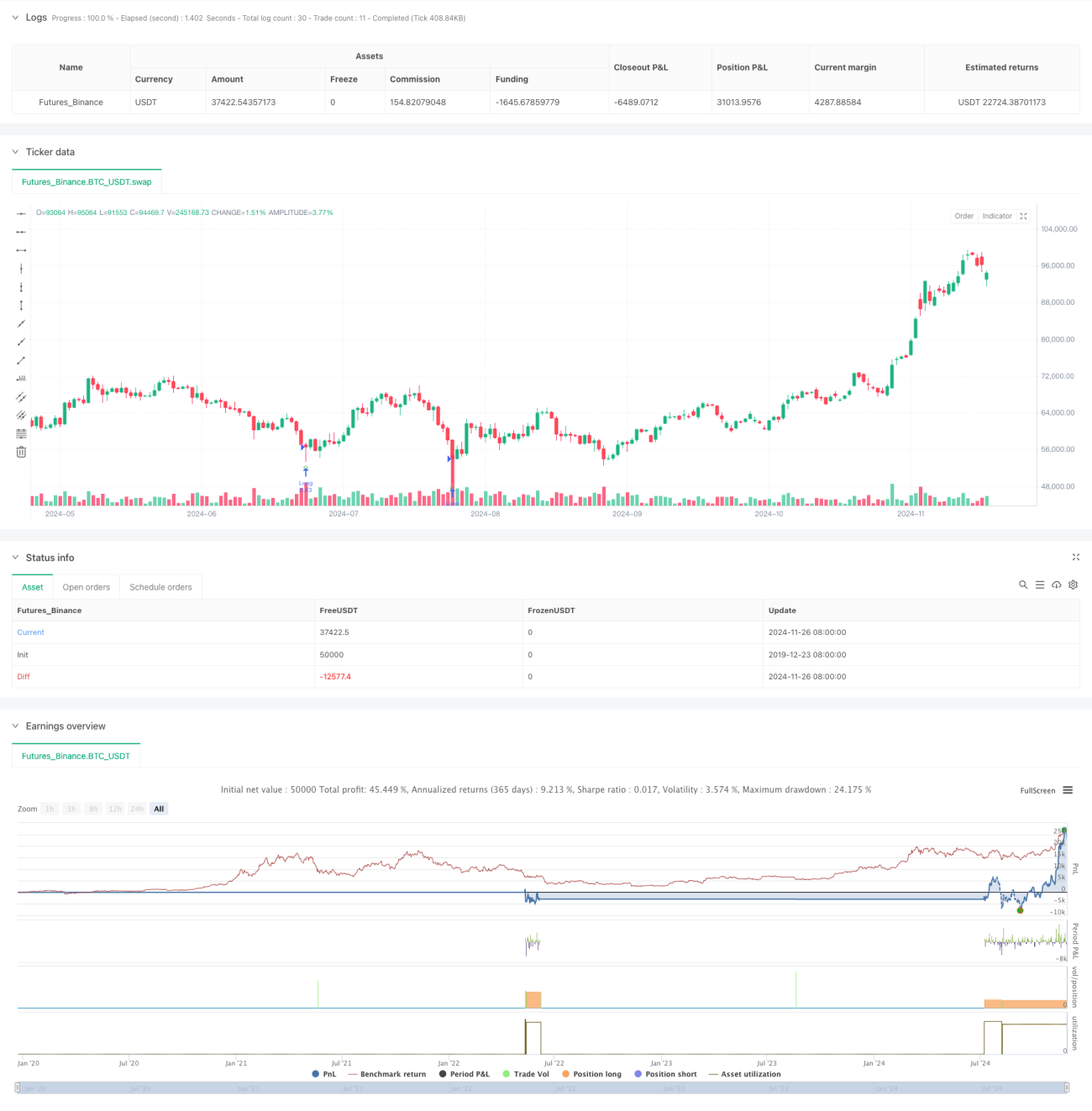

यह रणनीति RSI ओवरसोल्ड सिग्नल, दीर्घकालिक और अल्पकालिक मूविंग एवरेज ट्रेंड और वॉल्यूम पुष्टि पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह मुख्य रूप से दीर्घकालिक अपट्रेंड में अल्पकालिक ओवरसोल्ड अवसरों की पहचान करके लॉन्ग पोजीशन बनाती है, साथ ही ट्रेडिंग सिग्नल की वैधता की पुष्टि के लिए वॉल्यूम में वृद्धि का उपयोग करती है। रणनीति में मुख्य संकेतक संयोजन के रूप में 10-अवधि RSI, 250 और 500-अवधि का दोहरा मूविंग एवरेज सिस्टम, और 20-अवधि वॉल्यूम मूविंग एवरेज का उपयोग किया गया है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क तीन प्रमुख शर्तों के समन्वय पर आधारित है:

- RSI ओवरसोल्ड सिग्नल (RSI<=30): बाजार के ओवरसोल्ड रिबाउंड अवसरों को पकड़ने के लिए

- दोहरी मूविंग एवरेज बुलिश क्रॉसओवर (SMA250>SMA500): दीर्घकालिक अपट्रेंड की पुष्टि के लिए

- वॉल्यूम पुष्टि (वर्तमान वॉल्यूम > 20-अवधि वॉल्यूम मूविंग एवरेज * 2.5): मूल्य आंदोलन की वैधता सत्यापित करने के लिए

जब ये तीनों शर्तें एक साथ पूरी होती हैं, तो रणनीति लॉन्ग पोजीशन में प्रवेश करती है। निकास सिग्नल अल्पकालिक मूविंग एवरेज के दीर्घकालिक मूविंग एवरेज को नीचे से पार करने (डेथ क्रॉस) से ट्रिगर होता है। साथ ही, रणनीति जोखिम नियंत्रण के लिए 5% का स्टॉप लॉस निर्धारित करती है।

रणनीति लाभ

- एकाधिक पुष्टि तंत्र झूठे सिग्नल को कम करता है: RSI, मूविंग एवरेज और वॉल्यूम के तिहरे फिल्टर के संयोजन से ट्रेडिंग सिग्नलों की विश्वसनीयता में उल्लेखनीय वृद्धि होती है

- ट्रेंड फॉलोइंग विशेषता: दीर्घकालिक मूविंग एवरेज के माध्यम से बड़े ट्रेंड का आकलन करके प्रतिकूल ट्रेडिंग से बचा जाता है

- पूर्ण जोखिम नियंत्रण: एक निश्चित स्टॉप लॉस सेट करके प्रति ट्रेड जोखिम को प्रभावी ढंग से नियंत्रित किया जाता है

- अनुकूलनशीलता: रणनीति मापदंडों को विभिन्न बाजार विशेषताओं के अनुसार लचीले ढंग से समायोजित किया जा सकता है

- सख्त ट्रेडिंग अवसर चयन: एकाधिक शर्तें फ़िल्टर करना सुनिश्चित करती हैं कि केवल सर्वोत्तम क्षणों पर ही प्रवेश किया जाए

रणनीति जोखिम

- पिछड़ेपन का जोखिम: लंबी अवधि के मूविंग एवरेज में महत्वपूर्ण विलंब होता है, जिससे शुरुआती ट्रेंड छूट सकता है

- अत्यधिक फ़िल्टरिंग का जोखिम: सख्त एकाधिक शर्तों के कारण कुछ वैध ट्रेडिंग अवसर छूट सकते हैं

- साइडवेज़ बाजार जोखिम: साइडवेज़ या रेंज-बाउंड बाजारों में बार-बार झूठे सिग्नल ट्रिगर हो सकते हैं

- स्टॉप लॉस सेटिंग जोखिम: निश्चित प्रतिशत स्टॉप लॉस सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता

- पैरामीटर ऑप्टिमाइज़ेशन जोखिम: अत्यधिक अनुकूलन के कारण वास्तविक व्यापार में रणनीति खराब प्रदर्शन कर सकती है

रणनीति अनुकूलन दिशाएँ

- डायनामिक स्टॉप लॉस अनुकूलन: ATR या अस्थिरता-आधारित डायनामिक स्टॉप लॉस तंत्र पर विचार किया जा सकता है

- ट्रेंड शक्ति मात्रात्मक माप: ट्रेंड निर्णय सटीकता में सुधार के लिए ADX जैसे ट्रेंड शक्ति संकेतक शामिल करना

- पोजीशन साइज़िंग अनुकूलन: सिग्नल शक्ति और बाजार अस्थिरता के अनुसार होल्डिंग अनुपात को गतिशील रूप से समायोजित करना

- निकास तंत्र में सुधार: लाभ लक्ष्य और ट्रेलिंग स्टॉप लॉस जैसे लचीले निकास तंत्र जोड़ना

- समय फ़िल्टर: अकुशल ट्रेडिंग सत्रों से बचने के लिए ट्रेडिंग समय फ़िल्टर जोड़ना

निष्कर्ष

यह एक उचित रूप से डिज़ाइन की गई, तार्किक रूप से कठोर ट्रेंड फॉलोइंग रणनीति है, जो कई तकनीकी संकेतकों के समन्वित उपयोग के माध्यम से लाभ और जोखिम को प्रभावी ढंग से संतुलित करती है। रणनीति का मुख्य लाभ इसके पूर्ण सिग्नल पुष्टि तंत्र और जोखिम नियंत्रण प्रणाली में निहित है, लेकिन साथ ही इसे अत्यधिक फ़िल्टरिंग और पिछड़ेपन जैसी चुनौतियों का भी सामना करना पड़ता है। सुझाई गई अनुकूलन दिशाओं के माध्यम से, रणनीति व्यावहारिक अनुप्रयोग में बेहतर प्रदर्शन प्राप्त करने की उम्मीद कर सकती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1