अवलोकन

यह एक अस्थिरता और विलियम्स प्रतिशत रेंज (विलियम्स इंडिकेटर) पर आधारित अनुकूली प्रवृत्ति अनुसरण रणनीति है। यह रणनीति मूल्य उतार-चढ़ाव की सीमा और कस्टम काउंटरों की गणना करके प्रवृत्ति निर्णय की संवेदनशीलता को समायोजित करती है, जिससे विभिन्न बाजार स्थितियों में बेहतर अनुकूलन क्षमता प्राप्त होती है। रणनीति का मूल विचार मूल्य में उतार-चढ़ाव के आयाम का अवलोकन करके विलियम्स इंडिकेटर के मापदंडों को गतिशील रूप से समायोजित करना है, जिससे बाजार की प्रवृत्ति के बदलाव के बिंदुओं को अधिक सटीक रूप से पकड़ा जा सके।

रणनीति सिद्धांत

रणनीति पहले एक अवधि के भीतर मूल्य उतार-चढ़ाव की सीमा (Range) और उसके चल औसत (AvgRange) की गणना करती है। वास्तविक समय में मूल्य परिवर्तनों की तुलना औसत उतार-चढ़ाव सीमा से करके, दो काउंटर (TrueCount और TrueCount2) स्थापित किए जाते हैं जो महत्वपूर्ण उतार-चढ़ाव की घटना की आवृत्ति को रिकॉर्ड करते हैं। इन काउंटरों का उपयोग विलियम्स इंडिकेटर के गणना मापदंडों को गतिशील रूप से समायोजित करने के लिए किया जाता है, जिससे रणनीति बाजार के उतार-चढ़ाव की स्थिति के अनुसार अपनी संवेदनशीलता को स्वचालित रूप से समायोजित कर सकती है। जब समायोजित विलियम्स इंडिकेटर का मान पूर्व-निर्धारित ऊपरी या निचली सीमा को पार करता है, तो रणनीति संबंधित खरीद या बिक्री संकेत उत्पन्न करती है।

रणनीति के लाभ

- उच्च अनुकूलन क्षमता - अस्थिरता अनुकूलन तंत्र के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रख सकती है।

- संपूर्ण जोखिम नियंत्रण - अंतर्निहित RISK पैरामीटर व्यापारियों को अपने जोखिम सहनशीलता के अनुसार रणनीति की आक्रामकता को समायोजित करने की अनुमति देता है।

- स्पष्ट संकेत - स्पष्ट ब्रेकआउट संकेत तंत्र का उपयोग करता है, जो झूठे संकेतों से बचाता है।

- अच्छी विस्तार योग्यता - रणनीति ढांचा अन्य तकनीकी संकेतकों को शामिल करने की अनुमति देता है जिससे अनुकूलन संभव होता है।

- उच्च गणना दक्षता - सरल और कुशल गणना विधियों का उपयोग करती है, जो वास्तविक समय व्यापार के लिए उपयुक्त है।

रणनीति जोखिम

- पैरामीटर संवेदनशीलता - ASClength और RISK पैरामीटर का चयन रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है।

- बाजार पर्यावरण पर निर्भरता - सीमा में उतार-चढ़ाव वाले बाजारों में अत्यधिक व्यापारिक संकेत उत्पन्न हो सकते हैं।

- अंतराल - चल औसत का उपयोग प्रवेश और निकास में कुछ देरी का कारण बन सकता है।

- झूठे ब्रेकआउट - उच्च अस्थिरता अवधि में झूठे संकेत हो सकते हैं।

सुझाव: बैकटेस्टिंग के माध्यम से मापदंडों को अनुकूलित करें और जोखिम कम करने के लिए अन्य पुष्टिकरण संकेतकों का उपयोग करें।

रणनीति अनुकूलन दिशाएँ

- वॉल्यूम संकेतक शामिल करना - वॉल्यूम के माध्यम से प्रवृत्ति परिवर्तन की वैधता की पुष्टि करें।

- काउंटर तर्क का अनुकूलन - बाजार की अस्थिरता का आकलन करने के लिए अधिक जटिल सांख्यिकीय विधियों पर विचार किया जा सकता है।

- स्टॉप-लॉस तंत्र जोड़ना - जोखिम को बेहतर ढंग से नियंत्रित करने के लिए गतिशील स्टॉप-लॉस शामिल करने का सुझाव दिया जाता है।

- बाजार पर्यावरण फ़िल्टर - बाजार पर्यावरण मूल्यांकन मॉड्यूल जोड़ें ताकि अनुपयुक्त बाजार स्थितियों में व्यापार से बचा जा सके।

- पैरामीटर स्व-अनुकूलन - पैरामीटर स्वचालित अनुकूलन तंत्र विकसित करें जिससे रणनीति की अनुकूलन क्षमता बढ़े।

सारांश

यह अस्थिरता विश्लेषण और प्रवृत्ति अनुसरण का एक अभिनव संयोजन है जो अनुकूलन तंत्र के माध्यम से रणनीति की स्थिरता और विश्वसनीयता में सुधार करता है। हालाँकि कुछ अंतर्निहित जोखिम हैं, उचित पैरामीटर सेटिंग और अनुकूलन दिशाओं के कार्यान्वयन से यह रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने में सक्षम हो सकती है। रणनीति का ढांचा आगे विस्तार और अनुकूलन की अनुमति देता है, जिसमें अच्छी विकास क्षमता है।

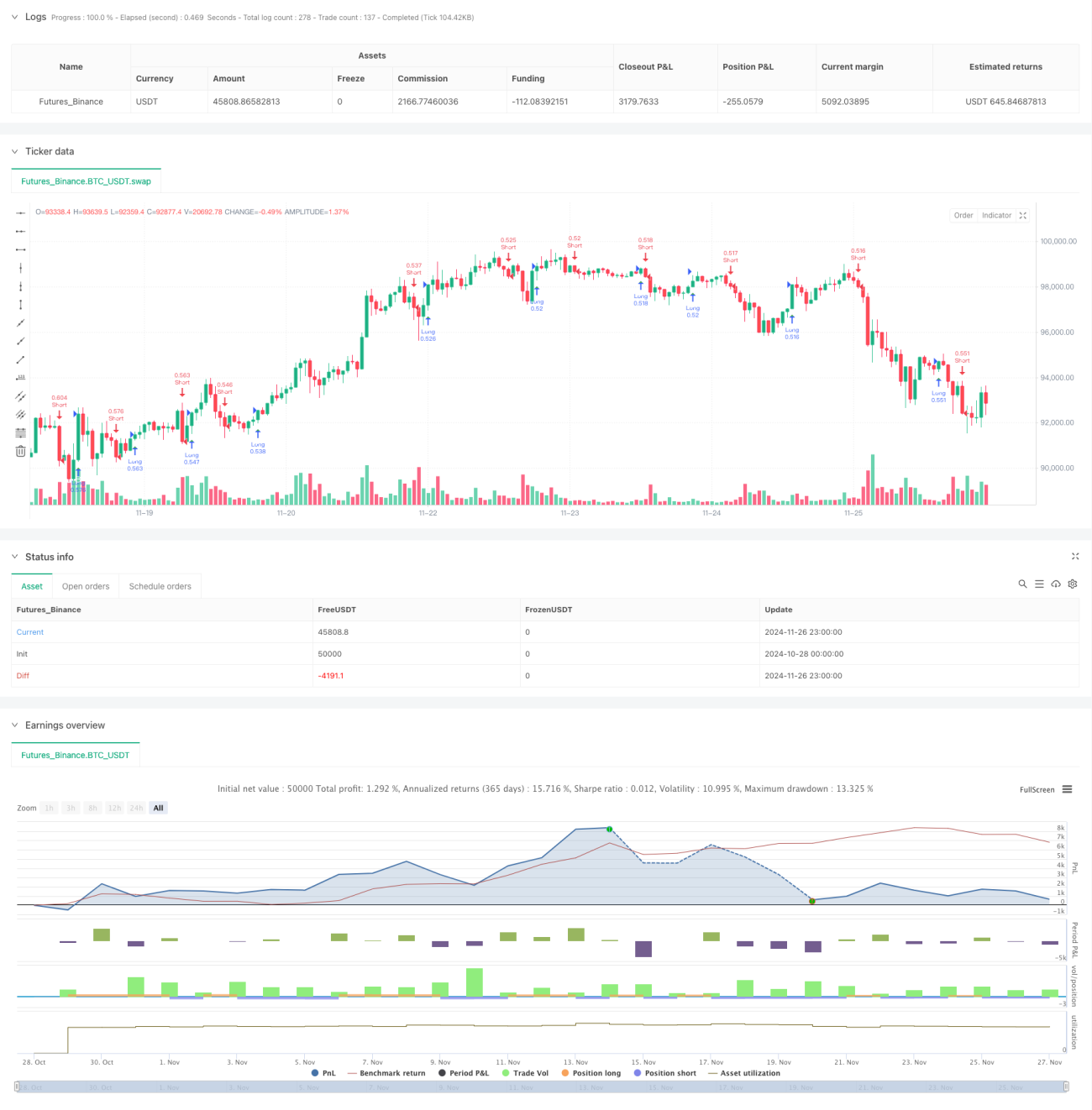

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1