KNN अनुकूली पैरामीटरीकृत प्रवृत्ति अनुसरण रणनीति

सिंहावलोकन

यह रणनीति मशीन लर्निंग एल्गोरिदम K-निकटतम पड़ोसी (KNN) पर आधारित एक अनुकूली पैरामीट्रीकृत प्रवृत्ति अनुगमन प्रणाली है। यह रणनीति KNN एल्गोरिदम के माध्यम से प्रवृत्ति अनुगमन मापदंडों को गतिशील रूप से समायोजित करती है, और ट्रेडिंग सिग्नल उत्पन्न करने के लिए मूविंग एवरेज के साथ संयोजन करती है। सिस्टम बाजार के माहौल में बदलाव के अनुसार स्वचालित रूप से रणनीति मापदंडों को समायोजित कर सकता है, जिससे रणनीति की अनुकूलनशीलता और स्थिरता में सुधार होता है। यह रणनीति पारंपरिक प्रवृत्ति अनुगमन रणनीतियों को अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करती है, जो मात्रात्मक निवेश के क्षेत्र में प्रौद्योगिकी और नवाचार का संयोजन है।

रणनीति सिद्धांत

रणनीति का मूल सिद्धांत KNN एल्गोरिदम का उपयोग करके ऐतिहासिक मूल्य डेटा का विश्लेषण करना है, और वर्तमान बाजार की स्थिति और ऐतिहासिक डेटा के बीच समानता की गणना करके मूल्य प्रवृत्ति का पूर्वानुमान लगाना है। विशिष्ट कार्यान्वयन चरण इस प्रकार हैं:

- अवलोकन विंडो का आकार और K मान निर्धारित करें, ऐतिहासिक मूल्य डेटा एकत्र करके फीचर वेक्टर बनाएं

- वर्तमान मूल्य श्रृंखला और ऐतिहासिक डेटा के बीच यूक्लिडियन दूरी की गणना करें

- K सबसे समान ऐतिहासिक मूल्य श्रृंखलाओं का चयन करें, जो निकटतम पड़ोसी नमूने होंगे

- इन K निकटतम पड़ोसी नमूनों के बाद के मूल्य परिवर्तन का विश्लेषण करें

- मूविंग एवरेज के साथ संयोजन करके, निकटतम पड़ोसी नमूनों के औसत मूल्य परिवर्तन के आधार पर ट्रेडिंग सिग्नल उत्पन्न करें

जब K निकटतम पड़ोसी नमूनों का औसत मूल्य परिवर्तन सकारात्मक होता है और वर्तमान मूल्य मूविंग एवरेज के ऊपर होता है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है; इसके विपरीत, शॉर्ट सिग्नल उत्पन्न होता है।

रणनीति के लाभ

- मजबूत अनुकूलनशीलता: KNN एल्गोरिदम बाजार के माहौल में बदलाव के अनुसार स्वचालित रूप से मापदंडों को समायोजित कर सकता है, जिससे रणनीति मजबूत अनुकूलनशीलता रखती है

- बहुआयामी विश्लेषण: मशीन लर्निंग एल्गोरिदम और तकनीकी संकेतकों का संयोजन, बाजार विश्लेषण का अधिक व्यापक दृष्टिकोण प्रदान करता है

- उचित जोखिम नियंत्रण: मूविंग एवरेज को सहायक पुष्टि के रूप में उपयोग करके, झूठे संकेतों के प्रभाव को कम करता है

- स्पष्ट गणना तर्क: रणनीति का निष्पादन प्रक्रिया पारदर्शी है, समझने और अनुकूलित करने में आसान

- लचीले और समायोज्य पैरामीटर: विभिन्न बाजार स्थितियों के अनुसार K मान और विंडो आकार जैसे मापदंडों को समायोजित किया जा सकता है

रणनीति जोखिम

- उच्च गणना जटिलता: KNN एल्गोरिदम को बड़ी मात्रा में ऐतिहासिक डेटा की गणना करने की आवश्यकता होती है, जो रणनीति निष्पादन दक्षता को प्रभावित कर सकता है

- पैरामीटर संवेदनशीलता: K मान और विंडो आकार का चयन रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है

- बाजार के माहौल पर निर्भरता: अत्यधिक अस्थिर बाजार स्थितियों में, ऐतिहासिक समानता का संदर्भ मूल्य कम हो सकता है

- ओवरफिटिंग का जोखिम: ऐतिहासिक डेटा पर अत्यधिक निर्भरता रणनीति को ओवरफिट कर सकती है

- विलंब जोखिम: पर्याप्त ऐतिहासिक डेटा एकत्र करने की आवश्यकता के कारण, सिग्नल में देरी हो सकती है

रणनीति अनुकूलन दिशाएँ

- फीचर इंजीनियरिंग अनुकूलन:

- अधिक तकनीकी संकेतकों को फीचर के रूप में शामिल करना

- बाजार भावना संकेतकों को शामिल करना

- फीचर मानकीकरण विधियों का अनुकूलन

- एल्गोरिदम दक्षता में सुधार:

- निकटतम पड़ोसी खोज को अनुकूलित करने के लिए KD-ट्री जैसी डेटा संरचनाओं का उपयोग

- समानांतर गणना लागू करना

- डेटा भंडारण और पहुंच विधियों का अनुकूलन

- जोखिम नियंत्रण में वृद्धि:

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ना

- अस्थिरता फिल्टर शामिल करना

- गतिशील स्थिति प्रबंधन प्रणाली डिजाइन करना

- पैरामीटर अनुकूलन योजना:

- अनुकूली K मान चयन लागू करना

- अवलोकन विंडो आकार को गतिशील रूप से समायोजित करना

- मूविंग एवरेज अवधि का अनुकूलन

- सिग्नल जनरेशन तंत्र में सुधार:

- सिग्नल शक्ति रेटिंग प्रणाली शुरू करना

- सिग्नल पुष्टि तंत्र डिजाइन करना

- प्रवेश और निकास समय का अनुकूलन

सारांश

यह रणनीति नवीन रूप से KNN एल्गोरिदम को प्रवृत्ति अनुगमन ट्रेडिंग में लागू करती है, मशीन लर्निंग विधियों के माध्यम से पारंपरिक तकनीकी विश्लेषण रणनीतियों को अनुकूलित करती है। रणनीति में मजबूत अनुकूलनशीलता और लचीलापन है, और यह बाजार के माहौल के अनुसार मापदंडों को गतिशील रूप से समायोजित कर सकती है। हालांकि इसमें उच्च गणना जटिलता और पैरामीटर संवेदनशीलता जैसे जोखिम हैं, उचित अनुकूलन और जोखिम नियंत्रण उपायों के माध्यम से, रणनीति में अभी भी अच्छा अनुप्रयोग मूल्य है। निवेशकों को सलाह दी जाती है कि वे व्यावहारिक अनुप्रयोग में, बाजार की विशेषताओं के अनुसार मापदंडों को समायोजित करें, और ट्रेडिंग निर्णयों के लिए अन्य विश्लेषण विधियों के साथ संयोजन करें।

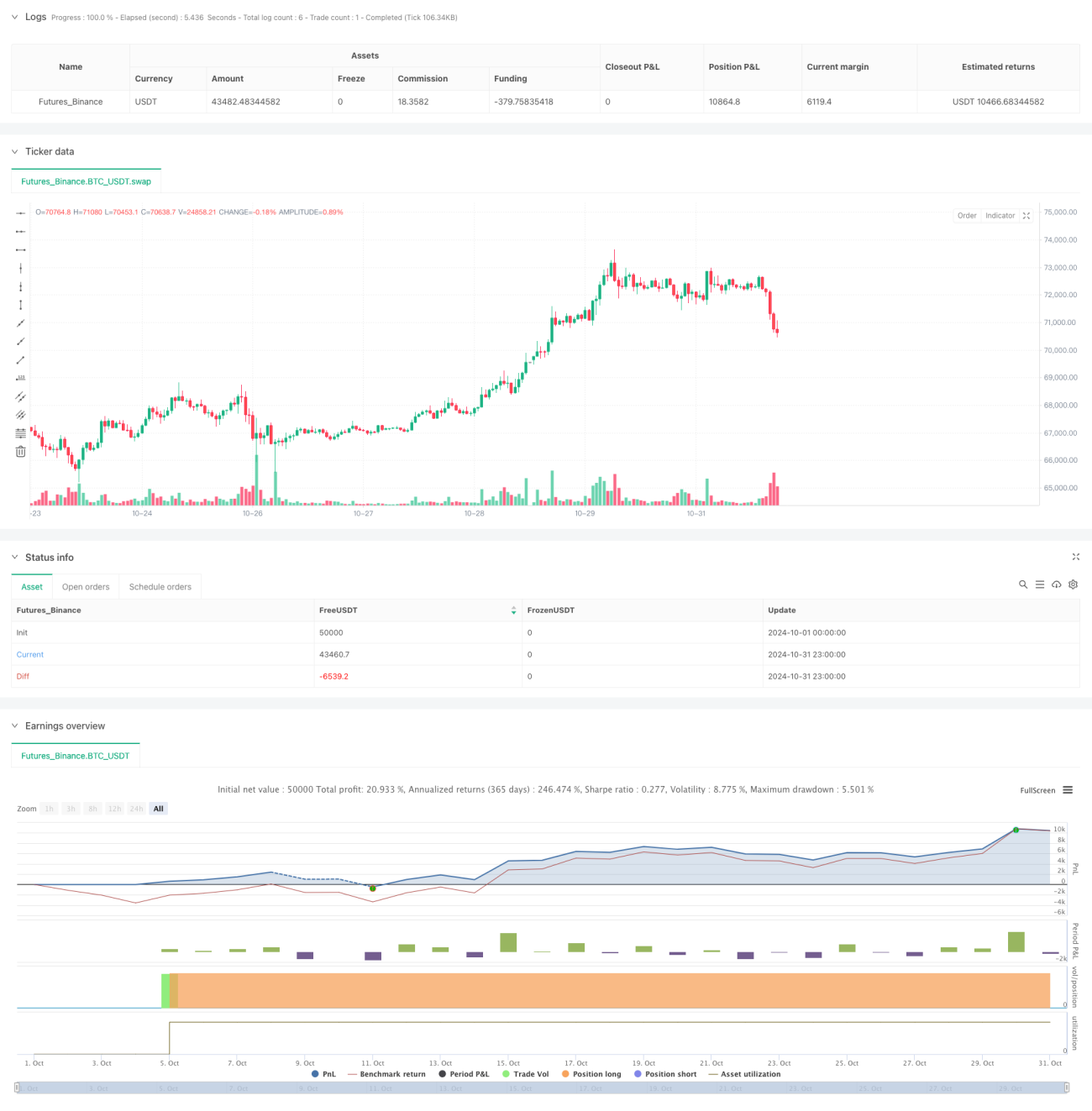

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

- 1