अवलोकन

यह रणनीति एक अनुकूली ट्रेडिंग सिस्टम है जो क्लासिक डुअल मूविंग एवरेज ट्रेंड फॉलोइंग और एटीआर आधारित डायनामिक जोखिम प्रबंधन को जोड़ती है। रणनीति दो ट्रेडिंग मोड प्रदान करती है: बेसिक मोड सरल डुअल मूविंग एवरेज क्रॉसओवर के माध्यम से ट्रेंड फॉलोइंग करता है, जबकि एडवांस्ड मोड उच्च समय-सीमा ट्रेंड फिल्टर और एटीआर-आधारित डायनामिक स्टॉप-लॉस तंत्र जोड़ता है। रणनीति में एक साधारण ड्रॉपडाउन मेनू के माध्यम से दो मोड के बीच स्विच किया जा सकता है, जो शुरुआती लोगों के लिए उपयोग में आसानी और अनुभवी व्यापारियों के लिए जोखिम प्रबंधन की आवश्यकता दोनों को पूरा करता है।

रणनीति सिद्धांत

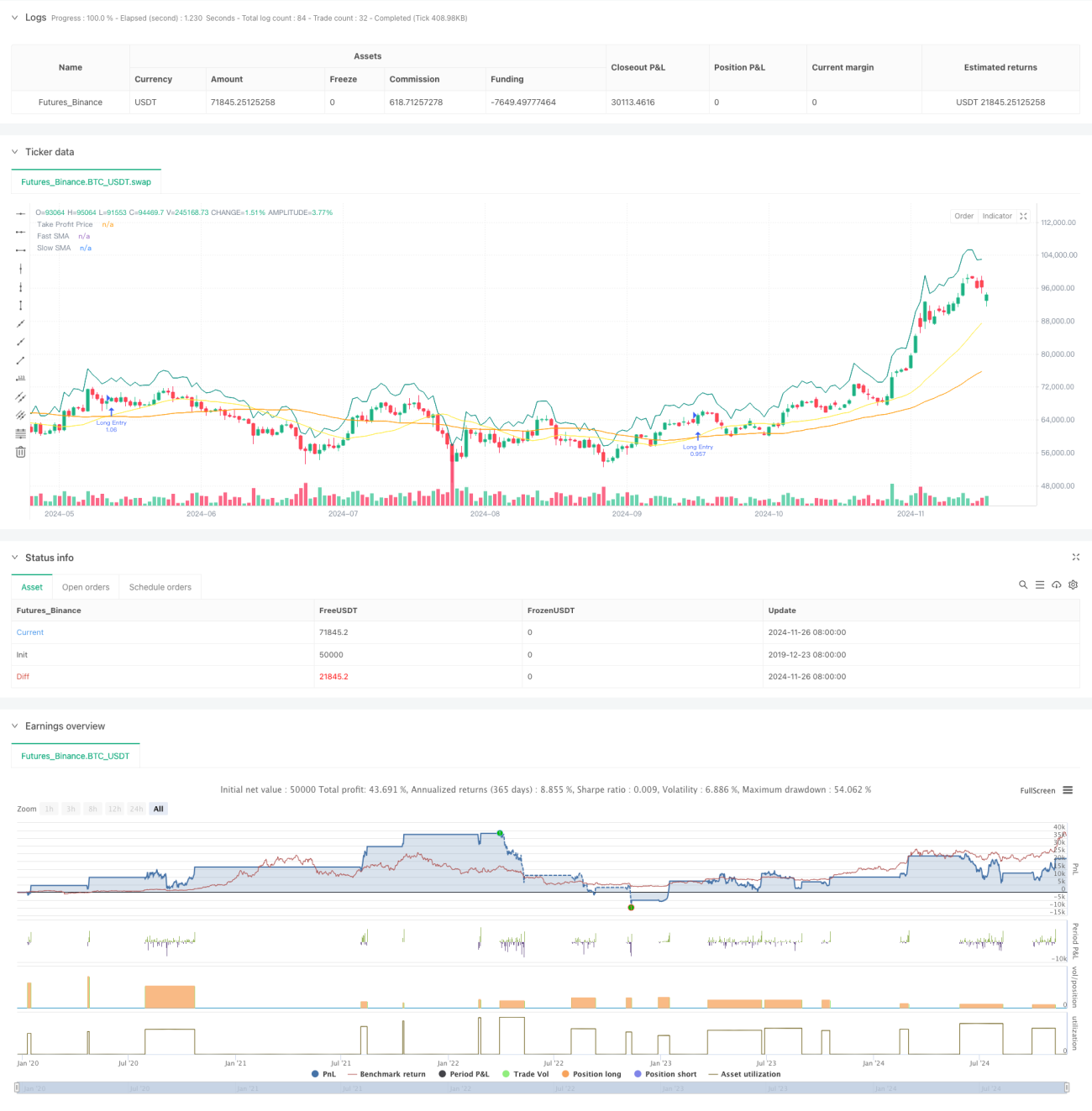

रणनीति 1 (बेसिक मोड) 21-दिवसीय और 49-दिवसीय डुअल मूविंग एवरेज सिस्टम का उपयोग करती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर की ओर पार करता है, तो एक लॉन्ग सिग्नल उत्पन्न होता है। लाभ लक्ष्य प्रतिशत या पॉइंट के रूप में सेट किए जा सकते हैं, और लाभ को लॉक करने के लिए एक वैकल्पिक ट्रेलिंग स्टॉप-लॉस फ़ंक्शन भी प्रदान किया जाता है। रणनीति 2 (एडवांस्ड मोड) डुअल मूविंग एवरेज सिस्टम में एक दैनिक समय-सीमा ट्रेंड फिल्टर जोड़ती है। प्रवेश की अनुमति तभी दी जाती है जब मूल्य उच्च समय-सीमा मूविंग एवरेज से ऊपर हो। साथ ही, 14-अवधि एटीआर पर आधारित डायनामिक स्टॉप-लॉस शामिल किया गया है, जिसमें स्टॉप-लॉस दूरी बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होती है, और अर्जित लाभ की रक्षा के लिए आंशिक लाभ बुकिंग सुविधा प्रदान की जाती है।

रणनीति के लाभ

- रणनीति अत्यधिक अनुकूलनीय है, जो व्यापारी के अनुभव स्तर और बाजार की स्थितियों के आधार पर लचीला स्विचिंग सक्षम करती है।

- एडवांस्ड मोड में मल्टी-टाइमफ्रेम विश्लेषण सिग्नल गुणवत्ता में सुधार करता है।

- एटीआर आधारित डायनामिक स्टॉप-लॉस विभिन्न बाजार अस्थिरता स्थितियों के अनुकूल हो सकता है।

- आंशिक लाभ तंत्र लाभ संरक्षण और प्रवृत्ति निरंतरता के बीच संतुलन बनाता है।

- पैरामीटर कॉन्फ़िगरेशन लचीला है, जो विभिन्न बाजार विशेषताओं के अनुसार अनुकूलन की सुविधा प्रदान करता है।

रणनीति जोखिम

- डुअल मूविंग एवरेज सिस्टम साइडवेज़ बाजारों में बार-बार झूठे सिग्नल उत्पन्न कर सकता है।

- ट्रेंड फिल्टर सिग्नल में देरी का कारण बन सकता है, जिससे कुछ ट्रेडिंग अवसर छूट सकते हैं।

- अस्थिरता में अचानक परिवर्तन होने पर एटीआर स्टॉप-लॉस पर्याप्त तेज़ नहीं हो सकता है।

- आंशिक लाभ बुकिंग से समय से पहले पोजीशन कम हो सकती है, जिससे बड़ी प्रवृत्ति के लाभ प्रभावित हो सकते हैं।

रणनीति अनुकूलन दिशाएँ

- झूठे सिग्नलों को फ़िल्टर करने के लिए वॉल्यूम और अस्थिरता संकेतक जोड़े जा सकते हैं।

- बाजार की स्थितियों के अनुसार मूविंग एवरेज अवधियों को स्वचालित रूप से समायोजित करने के लिए डायनामिक पैरामीटर अनुकूलन तंत्र पर विचार किया जा सकता है।

- एटीआर गणना अवधि को संवेदनशीलता और स्थिरता के बीच संतुलन बनाने के लिए अनुकूलित किया जा सकता है।

- बाजार की स्थिति पहचान मॉड्यूल जोड़ा जा सकता है, जो स्वचालित रूप से सर्वोत्तम रणनीति मोड का चयन करेगा।

- चयन के लिए अधिक स्टॉप-लॉस विकल्प जोड़े जा सकते हैं, जैसे ट्रेलिंग स्टॉप, टाइम स्टॉप आदि।

निष्कर्ष

यह एक सुव्यवस्थित और पूर्ण-विशेषताओं वाली ट्रेडिंग रणनीति प्रणाली है। डुअल मूविंग एवरेज ट्रेंड फॉलोइंग और एटीआर जोखिम प्रबंधन के संयोजन के माध्यम से, यह रणनीति की विश्वसनीयता सुनिश्चित करते हुए अच्छा जोखिम प्रबंधन प्रदान करता है। दोहरा मोड डिज़ाइन विभिन्न स्तरों के व्यापारियों की आवश्यकताओं को पूरा करता है, और समृद्ध पैरामीटर सेटिंग्स पर्याप्त अनुकूलन स्थान प्रदान करती हैं। सुझाव है कि व्यापारी लाइव ट्रेडिंग में रूढ़िवादी पैरामीटर से शुरुआत करें और धीरे-धीरे समायोजन और अनुकूलन करके सर्वोत्तम परिणाम प्राप्त करें।

- 1