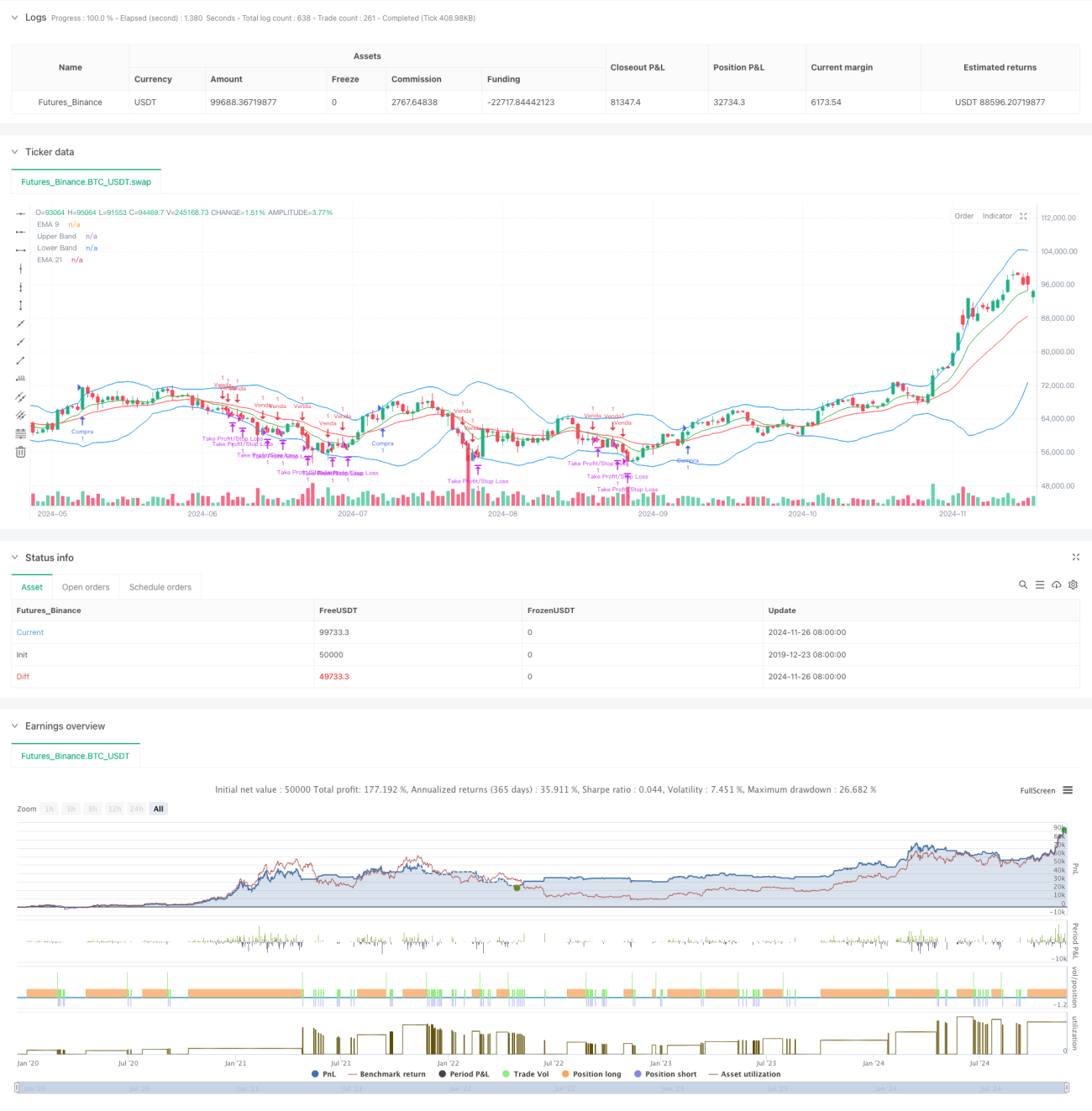

अवलोकन

यह रणनीति एक व्यापक ट्रेंड-फॉलोइंग सिस्टम है, जो एकाधिक तकनीकी संकेतकों और मोमेंटम विश्लेषण विधियों को जोड़ती है। रणनीति का मूल सिद्धांत मूविंग एवरेज क्रॉसओवर, ट्रेंड कन्फर्मेशन और मोमेंटम इंडिकेटर्स के संयोजन पर आधारित है, जिसमें अस्थिरता के माध्यम से जोखिम प्रबंधन किया जाता है, जिससे बाजार के रुझान को पकड़ने और जोखिम का प्रभावी प्रबंधन संभव होता है। यह रणनीति मध्यम से दीर्घकालिक स्पष्ट प्रवृत्ति वाले बाजारों में अच्छी अनुकूलन क्षमता रखती है।

रणनीति का सिद्धांत

रणनीति बहु-स्तरीय संकेत पुष्टिकरण तंत्र का उपयोग करती है, जिसमें निम्नलिखित प्रमुख तत्व शामिल हैं:

- 9-दिवसीय और 21-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग मुख्य प्रवृत्ति निर्धारण संकेतक के रूप में किया जाता है।

- MACD संकेतक के माध्यम से प्रवृत्ति मोमेंटम की पुष्टि की जाती है, जिसके लिए MACD लाइन और सिग्नल लाइन का एक ही दिशा में होना आवश्यक है।

- RSI संकेतक का उपयोग ओवरबॉट और ओवरसोल्ड स्थितियों के निर्धारण के लिए किया जाता है, जिसमें एक उपयुक्त सीमा निर्धारित की जाती है।

- बोलिंजर बैंड का उपयोग मूल्य में उतार-चढ़ाव की सीमा की निगरानी के लिए किया जाता है।

- ATR संकेतक के माध्यम से स्टॉप-लॉस और लाभ लक्ष्य गतिशील रूप से निर्धारित किए जाते हैं।

- वॉल्यूम पुष्टिकरण का उपयोग किया जाता है, जिसके लिए ट्रेडिंग वॉल्यूम 14-दिवसीय औसत वॉल्यूम से अधिक होना आवश्यक है।

एकाधिक संकेतों के संयुक्त निर्णय के लिए ट्रेडिंग शर्तें इस प्रकार हैं:

लॉन्ग (खरीद) की शर्त: EMA9, EMA21 को ऊपर से पार करे, MACD लाइन सिग्नल लाइन से ऊपर हो और सकारात्मक हो, RSI 40-70 के बीच हो, कीमत EMA9 से ऊपर हो।

शॉर्ट (बिक्री) की शर्त: EMA9, EMA21 को नीचे से पार करे, MACD लाइन सिग्नल लाइन से नीचे हो और नकारात्मक हो, RSI 30-60 के बीच हो, कीमत EMA9 से नीचे हो।

रणनीति के लाभ

- एकाधिक तकनीकी संकेतकों का संयुक्त उपयोग सिग्नलों की विश्वसनीयता को बढ़ाता है।

- ATR के माध्यम से स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित करना, बाजार की अस्थिरता के अनुकूल होना।

- वॉल्यूम पुष्टिकरण को शामिल करने से ट्रेडिंग प्रभावशीलता बढ़ती है।

- उचित RSI सीमा निर्धारित करने से ऊंचाई पर खरीदने और निचले स्तर पर बेचने से बचना।

- बोलिंजर बैंड का उपयोग बाजार की अस्थिरता की स्थिति का आकलन करने में सहायता करता है।

- लाभ-हानि अनुपात 2:1 है, जो एक अच्छा जोखिम-लाभ अनुपात प्रदान करता है।

रणनीति के जोखिम

- एकाधिक संकेतकों के कारण सिग्नल में देरी हो सकती है, जिससे तेज बाजार में अवसर चूक सकते हैं।

- साइडवे बाजार में बार-बार गलत सिग्नल उत्पन्न हो सकते हैं।

- निश्चित RSI सीमा विशेष बाजार स्थितियों में ट्रेडिंग अवसरों को सीमित कर सकती है।

- वॉल्यूम पर निर्भरता कम तरलता वाले वातावरण में रणनीति के प्रदर्शन को प्रभावित कर सकती है।

- स्टॉप-लॉस स्थिति उच्च अस्थिरता वाले बाजार में आसानी से ट्रिगर हो सकती है।

रणनीति में सुधार की दिशाएँ

- अनुकूली पैरामीटर समायोजन तंत्र शामिल करने पर विचार करें, जो बाजार की स्थिति के अनुसार संकेतक पैरामीटर को गतिशील रूप से समायोजित करे।

- बाजार वातावरण का वर्गीकरण जोड़ें, विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर संयोजनों का उपयोग करें।

- प्रवृत्ति शक्ति संकेतक शामिल करने पर विचार करें, जिससे प्रवृत्ति निर्धारण की सटीकता बढ़े।

- स्टॉप-लॉस तंत्र को अनुकूलित करें, ट्रेलिंग स्टॉप या कम्पाउंड स्टॉप रणनीति पर विचार करें।

- ट्रेडिंग वॉल्यूम फ़िल्टर जोड़ें, कम तरलता वाले वातावरण में ट्रेडिंग से बचें।

- समय फ़िल्टर जोड़ने पर विचार करें, प्रतिकूल समय में ट्रेडिंग से बचें।

सारांश

यह रणनीति एकाधिक तकनीकी संकेतकों के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति का मुख्य लाभ सिग्नलों की विश्वसनीयता और जोखिम प्रबंधन की तर्कसंगतता में है, लेकिन इसमें कुछ देरी और पैरामीटर अनुकूलन की समस्या भी है। प्रस्तावित सुधार दिशाओं के माध्यम से, रणनीति वास्तविक व्यापार में बेहतर प्रदर्शन करने की उम्मीद है। सुझाव है कि वास्तविक अनुप्रयोग में पर्याप्त ऐतिहासिक डेटा परीक्षण किया जाए और विशिष्ट बाजार विशेषताओं के अनुसार पैरामीटर समायोजित किए जाएं।

- 1