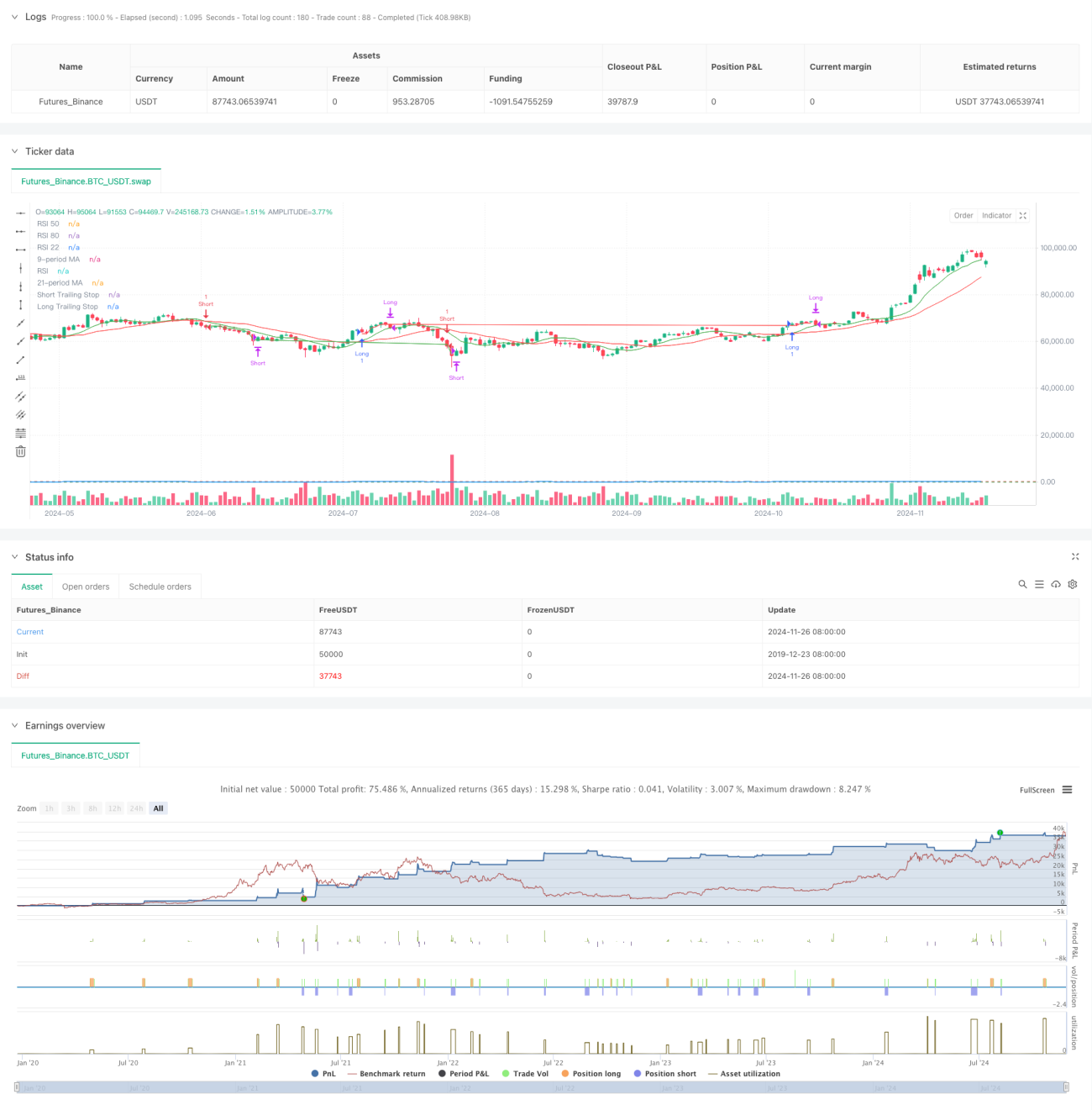

सिंहावलोकन

यह रणनीति एक मूविंग एवरेज क्रॉसओवर और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) को संयोजित करने वाली एक मात्रात्मक ट्रेडिंग प्रणाली है, जिसमें ट्रेलिंग स्टॉप-लॉस फीचर भी एकीकृत है। यह रणनीति मुख्य रूप से प्रवृत्ति निर्धारण के लिए 9-अवधि और 21-अवधि की दो मूविंग एवरेज का उपयोग करती है, साथ ही ट्रेडिंग सिग्नल की पुष्टि के लिए RSI इंडिकेटर का सहयोग लेती है, और गतिशील ट्रेलिंग स्टॉप-लॉस के माध्यम से लाभ की सुरक्षा और जोखिम नियंत्रण करती है। रणनीति का डिज़ाइन बाजार की प्रवृत्ति, गति और जोखिम प्रबंधन के तीन आयामों को ध्यान में रखते हुए एक संपूर्ण ट्रेडिंग सिस्टम का निर्माण करता है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- प्रवृत्ति पहचान: तेज़ (9-अवधि) और धीमी (21-अवधि) मूविंग एवरेज के क्रॉसओवर द्वारा बाजार की प्रवृत्ति में बदलाव की पहचान करना। जब तेज़ लाइन धीमी लाइन को ऊपर से पार करती है और RSI 55 से अधिक होता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब तेज़ लाइन धीमी लाइन को नीचे से पार करती है और RSI 45 से कम होता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- सिग्नल पुष्टि: RSI को सिग्नल फ़िल्टर के रूप में उपयोग करना, RSI थ्रेसहोल्ड निर्धारित करके ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़ाना।

- जोखिम नियंत्रण: 1% के ट्रेलिंग स्टॉप-लॉस का उपयोग करना, लाभ की सुरक्षा के लिए स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित करना। साथ ही RSI-आधारित लाभ बुकिंग शर्तें निर्धारित करना; जब RSI 80 से अधिक हो तो लॉन्ग पोजीशन और 22 से कम हो तो शॉर्ट पोजीशन को बंद करना।

- स्टॉप-लॉस तंत्र: फिक्स्ड स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस का संयोजन करना; जब कीमत एंट्री पॉइंट के पूर्व निर्धारित प्रतिशत को तोड़ती है या ट्रेलिंग स्टॉप-लॉस रेखा को छूती है, तो स्वचालित रूप से पोजीशन बंद हो जाती है।

रणनीति के लाभ

- बहु-आयामी सिग्नल सत्यापन: मूविंग एवरेज क्रॉसओवर और RSI दोहरी पुष्टि के माध्यम से ट्रेडिंग सिग्नलों की सटीकता बढ़ाना।

- संपूर्ण जोखिम प्रबंधन: गतिशील ट्रेलिंग स्टॉप-लॉस का उपयोग, जो लाभ की सुरक्षा और जोखिम नियंत्रण दोनों करता है।

- लचीला प्रवेश तंत्र: प्रवृत्ति और गति संकेतकों का संयोजन, जो बाजार में बदलाव के बिंदुओं को प्रभावी ढंग से पकड़ने में सक्षम है।

- उच्च स्वचालन स्तर: रणनीति का तर्क स्पष्ट है, जिससे स्वचालित ट्रेडिंग लागू करना आसान है।

- अनुकूलनशीलता: पैरामीटर समायोजन के माध्यम से विभिन्न बाजार परिस्थितियों में अनुकूलित किया जा सकता है।

रणनीति के जोखिम

- साइडवेज़ मार्केट जोखिम: साइडवेज़ मार्केट में बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं।

- स्लिपेज जोखिम: ट्रेलिंग स्टॉप-लॉस निष्पादन के दौरान स्लिपेज हानि का सामना करना पड़ सकता है।

- पैरामीटर संवेदनशीलता: मूविंग एवरेज अवधि और RSI थ्रेसहोल्ड का निर्धारण रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है।

- प्रणालीगत जोखिम: चरम बाजार स्थितियों में, स्टॉप-लॉस समय पर निष्पादित नहीं हो सकता है।

रणनीति अनुकूलन की दिशाएँ

- सिग्नल अनुकूलन: सिग्नल पुष्टि के लिए सहायक शर्त के रूप में वॉल्यूम संकेतक शामिल किया जा सकता है।

- स्टॉप-लॉस अनुकूलन: अस्थिरता-आधारित गतिशील स्टॉप-लॉस प्रतिशत समायोजन तंत्र पर विचार किया जा सकता है।

- पोजीशन प्रबंधन: जोखिम मूल्यांकन-आधारित गतिशील पोजीशन प्रबंधन प्रणाली जोड़ी जा सकती है।

- बाजार अनुकूलन: बाजार पर्यावरण पहचान तंत्र जोड़ा जा सकता है, विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर सेटिंग का उपयोग करना।

- सिग्नल फ़िल्टरिंग: समय फ़िल्टर जोड़ा जा सकता है, ताकि बाजार खुलने और बंद होने से पहले की अस्थिर अवधि में ट्रेडिंग से बचा जा सके।

सारांश

यह रणनीति तकनीकी विश्लेषण के क्लासिक संकेतकों को मिलाकर एक ऐसी ट्रेडिंग प्रणाली बनाती है जिसमें ट्रेंड फॉलोइंग और मोमेंटम दोनों विशेषताएँ हैं। इसका मुख्य लाभ बहु-आयामी सिग्नल पुष्टि तंत्र और संपूर्ण जोखिम प्रबंधन प्रणाली है। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रखने में सक्षम हो सकती है। सुझाव है कि व्यापारी लाइव ट्रेडिंग में उपयोग करने से पहले पर्याप्त बैकटेस्टिंग करें, और विशिष्ट ट्रेडिंग इंस्ट्रूमेंट की विशेषताओं के अनुसार पैरामीटर सेटिंग समायोजित करें।

- 1