गतिशील RSI ओवरसोल्ड रिबाउंड ट्रेडिंग रणनीति स्टॉप-लॉस ऑप्टिमाइज़ेशन मॉडल के साथ संयुक्त

अवलोकन

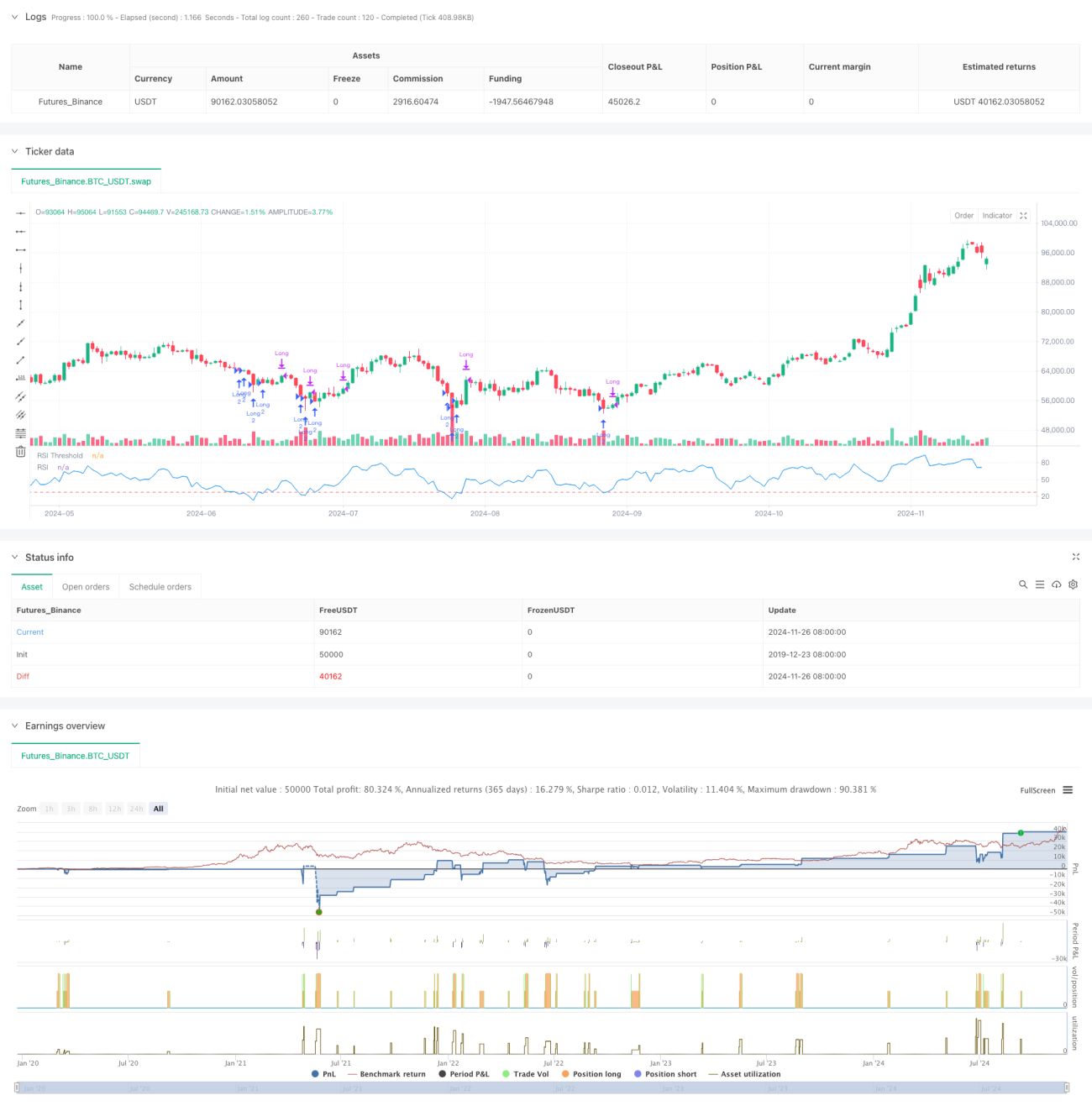

यह एक गतिशील ट्रेडिंग रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित है, जिसमें लचीला स्टॉप-लॉस तंत्र शामिल है। यह रणनीति मुख्य रूप से बाजार के ओवरसोल्ड क्षेत्रों में ट्रेड करती है, मूल्य में रिबाउंड के अवसरों को पकड़कर लाभ कमाती है। रणनीति का मूल RSI संकेतक के माध्यम से संभावित ओवरसोल्ड स्थितियों की पहचान करना और पोजीशन खोलने के बाद प्रतिशत स्टॉप-लॉस का उपयोग करके जोखिम को नियंत्रित करना है, साथ ही पिछली ऊंचाई के ब्रेकआउट को लाभ बुक करने के संकेत के रूप में उपयोग करना है।

रणनीति का सिद्धांत

रणनीति निम्नलिखित प्रमुख तत्वों पर काम करती है:

- RSI संकेतक की गणना डिफ़ॉल्ट रूप से 8 अवधियों पर आधारित है, यह छोटी सेटिंग बाजार की ओवरसोल्ड स्थिति को तेज़ी से पकड़ने में मदद करती है।

- प्रवेश की शर्त RSI के 28 से नीचे होने पर आधारित है, जो दर्शाता है कि बाजार गंभीर रूप से ओवरसोल्ड हो सकता है।

- स्टॉप-लॉस तंत्र प्रवेश मूल्य पर आधारित प्रतिशत विधि का उपयोग करता है, डिफ़ॉल्ट रूप से 5% सेट है, जो स्पष्ट जोखिम नियंत्रण सीमा प्रदान करता है।

- निकासी संकेत मूल्य द्वारा पिछली ऊंचाई को तोड़ने पर आधारित है, जो लाभ को बढ़ने देता है।

- रणनीति पूंजी प्रबंधन में निश्चित होल्डिंग मात्रा और अधिकतम 2 गुना पिरामिडिंग की अनुमति देती है।

रणनीति के लाभ

- जोखिम नियंत्रण तंत्र मजबूत है, प्रतिशत स्टॉप-लॉस स्पष्ट जोखिम सीमा प्रदान करता है।

- प्रवेश तर्क स्पष्ट है, RSI ओवरसोल्ड निर्णय में बाजार के अनुकूल होने की अच्छी क्षमता है।

- निकासी तंत्र लाभ को पूरी तरह से विकसित होने देता है, संभावित ट्रेडों को जल्दी समाप्त करने से बचाता है।

- रणनीति पैरामीटर समायोज्य हैं, विभिन्न बाजार स्थितियों के अनुसार अनुकूलन की सुविधा देता है।

- ट्रेडिंग लागत और स्लिपेज कारकों पर विचार किया गया है, जो वास्तविक ट्रेडिंग वातावरण के करीब है।

रणनीति जोखिम

- RSI संकेतक झूठे संकेत दे सकता है, विशेष रूप से ऑसिलेटिंग बाजारों में।

- निश्चित प्रतिशत स्टॉप-लॉस उच्च अस्थिरता वाले बाजारों में बहुत कठोर हो सकता है।

- पिछली ऊंचाई के ब्रेकआउट पर निकासी विधि तीव्र उतार-चढ़ाव में सर्वोत्तम लाभ के अवसर को चूक सकती है।

- 2 गुना पिरामिडिंग की अनुमति लगातार गिरते बाजार में जोखिम जोखिम बढ़ा सकती है।

रणनीति अनुकूलन दिशाएँ

- स्टॉप-लॉस प्रतिशत को गतिशील रूप से समायोजित करने के लिए अस्थिरता संकेतक शामिल किया जा सकता है।

- मजबूत गिरावट प्रवृत्ति में बार-बार प्रवेश से बचने के लिए प्रवृत्ति फिल्टर जोड़ें।

- निकासी तंत्र को अनुकूलित करें, RSI ओवरबॉट क्षेत्र को सहायक निकासी संदर्भ के रूप में जोड़ा जा सकता है।

- वॉल्यूम पुष्टिकरण तंत्र शामिल करें ताकि प्रवेश संकेतों की विश्वसनीयता बढ़े।

- बाजार की स्थिति के अनुसार होल्डिंग मात्रा को समायोजित करने के लिए गतिशील स्थिति प्रबंधन प्रणाली विकसित करें।

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई ट्रेडिंग रणनीति है, जो RSI ओवरसोल्ड निर्णय और स्टॉप-लॉस तंत्र के संयोजन के माध्यम से जोखिम नियंत्रण और लाभ के अवसरों को पकड़ने के बीच अच्छा संतुलन बनाती है। रणनीति की समायोजन क्षमता मजबूत है, और यह विभिन्न बाजार स्थितियों में पैरामीटर अनुकूलन के माध्यम से प्रदर्शन में सुधार के लिए उपयुक्त है। हालांकि कुछ संभावित जोखिम हैं, लेकिन सुझाए गए अनुकूलन दिशाओं के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1