सांख्यिकीय पूर्वाग्रह पर आधारित बाजार की चरम गिरावट रणनीति

अवलोकन

यह रणनीति बाजार में अत्यधिक गिरावट के सांख्यिकीय गुणों के आधार पर व्यापार करती है। रिट्रेसमेंट के सांख्यिकीय विश्लेषण के माध्यम से, मानक विचलन का उपयोग बाजार की अस्थिरता के चरम को मापने के लिए किया जाता है। जब बाजार सामान्य सीमा से अधिक गिरावट दिखाता है, तो खरीदारी की जाती है। रणनीति का मुख्य विचार बाजार में घबराहट के कारण हुई अत्यधिक गिरावट के अवसरों को पकड़ना है, और गणितीय सांख्यिकीय विधियों का उपयोग करके बाजार के अतार्किक व्यवहार से उत्पन्न निवेश के अवसरों की पहचान करना है।

रणनीति का सिद्धांत

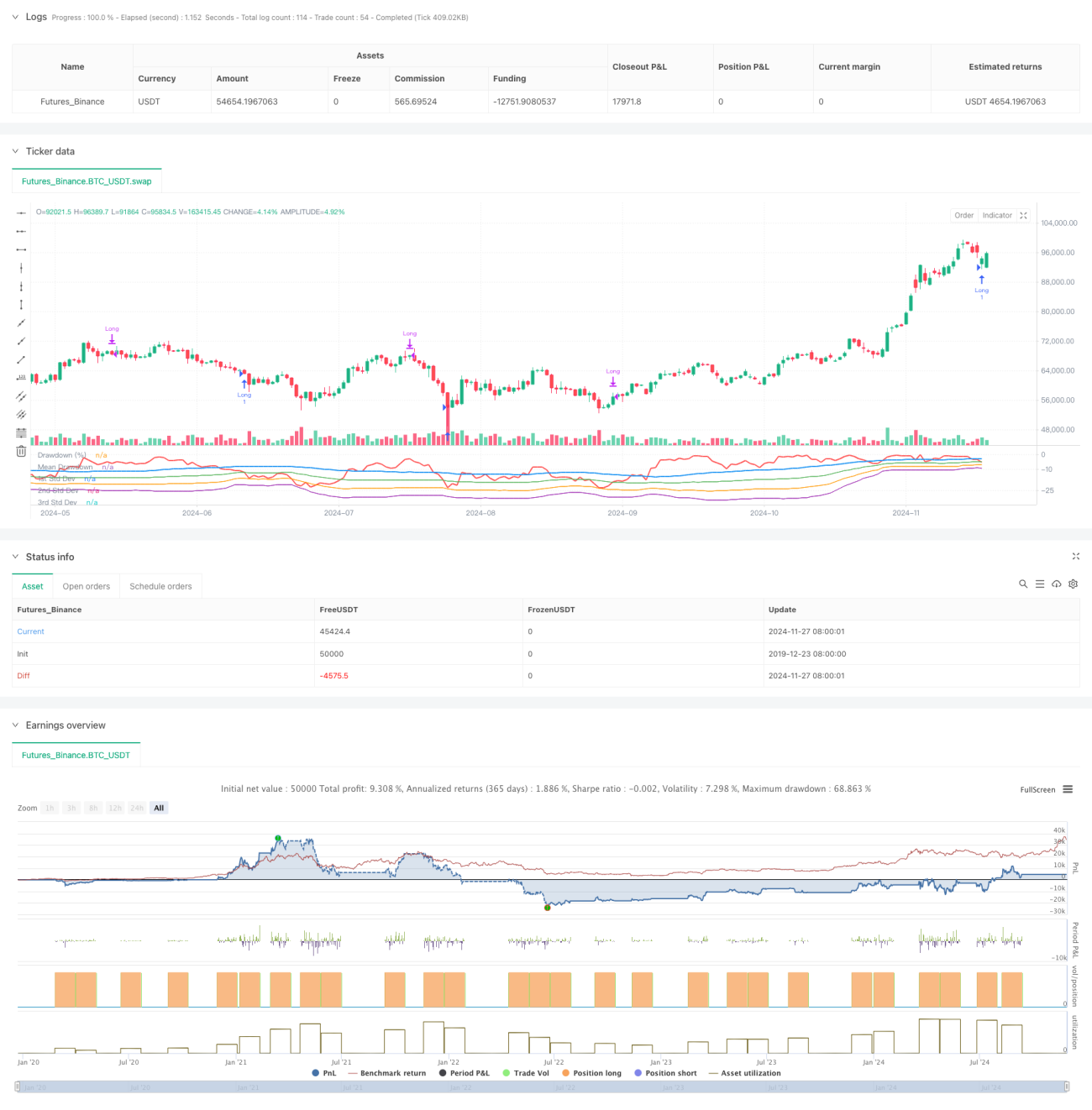

रणनीति एक चलती हुई समय खिड़की का उपयोग करके मूल्य के अधिकतम रिट्रेसमेंट और रिट्रेसमेंट के सांख्यिकीय गुणों की गणना करती है। पहले पिछले 50 अवधियों में उच्चतम मूल्य की गणना की जाती है, फिर वर्तमान बंद मूल्य के सापेक्ष उच्चतम मूल्य से रिट्रेसमेंट प्रतिशत की गणना की जाती है। इसके बाद रिट्रेसमेंट के माध्य और मानक विचलन की गणना की जाती है, और -1 मानक विचलन को ट्रिगर सीमा के रूप में सेट किया जाता है। जब बाजार का रिट्रेसमेंट माध्य से निर्धारित गुणांक के मानक विचलन से अधिक हो जाता है, तो यह संकेत मिलता है कि बाजार अत्यधिक गिरावट का सामना कर रहा है, और उस समय लॉन्ग पोजीशन में प्रवेश किया जाता है। 35 अवधियों के बाद स्वचालित रूप से पोजीशन बंद कर दी जाती है। रणनीति रिट्रेसमेंट वक्र और एक, दो और तीन मानक विचलन स्तर रेखाएँ भी बनाती है, ताकि बाजार की अत्यधिक गिरावट की डिग्री का दृश्य रूप से आकलन किया जा सके।

रणनीति के लाभ

- रणनीति सांख्यिकीय सिद्धांतों पर आधारित है, जिसका एक ठोस सैद्धांतिक आधार है। मानक विचलन का उपयोग करके बाजार की अस्थिरता के चरम को मापना एक वस्तुनिष्ठ और वैज्ञानिक तरीका है।

- रणनीति बाजार में घबराहट के समय निवेश के अवसरों को प्रभावी ढंग से पकड़ सकती है। जब बाजार अतार्किक गिरावट दिखाता है, तो प्रवेश करना मूल्य निवेश के सिद्धांतों के अनुरूप है।

- निश्चित अवधि में पोजीशन बंद करने की विधि का उपयोग करने से ट्रेलिंग स्टॉप-लॉस के कारण रिबाउंड छूटने की समस्या से बचा जा सकता है।

- रणनीति के पैरामीटर अत्यधिक समायोज्य हैं, जिन्हें विभिन्न बाजार स्थितियों और व्यापारिक उपकरणों की विशेषताओं के अनुसार लचीले ढंग से सेट किया जा सकता है।

- रिट्रेसमेंट और मानक विचलन संकेतकों की गणना सरल है, रणनीति का तर्क स्पष्ट है, और इसे समझना और लागू करना आसान है।

रणनीति के जोखिम

- बाजार लगातार गिर सकता है, जिसके कारण रणनीति बार-बार प्रवेश करेगी लेकिन सभी स्थितियों में नुकसान होगा। अधिकतम पोजीशन संख्या की सीमा निर्धारित करने की सलाह दी जाती है।

- निश्चित अवधि में पोजीशन बंद करने से बड़े उछाल के अवसर छूट सकते हैं। ट्रेंड फॉलो करने वाले पोजीशन बंद करने के तरीके को शामिल करने पर विचार किया जा सकता है।

- रिट्रेसमेंट के सांख्यिकीय गुण बाजार के वातावरण के साथ बदल सकते हैं। पैरामीटर सेटिंग्स को नियमित रूप से अपडेट करने की सलाह दी जाती है।

- रणनीति में वॉल्यूम जैसी अन्य बाजार जानकारी पर विचार नहीं किया गया है। कई संकेतकों के साथ क्रॉस-सत्यापन करने की सलाह दी जाती है।

- अत्यधिक अस्थिर बाजार के माहौल में, मानक विचलन विकृत हो सकता है। जोखिम नियंत्रण उपाय स्थापित करने की सलाह दी जाती है।

रणनीति के अनुकूलन की दिशा

- वॉल्यूम संकेतक को शामिल करना, बाजार में घबराहट की डिग्री की पुष्टि करना।

- ट्रेंड संकेतक जोड़ना, गिरावट के रुझान में बार-बार प्रवेश से बचना।

- पोजीशन बंद करने की प्रक्रिया को अनुकूलित करना, बाजार के प्रदर्शन के अनुसार होल्डिंग समय को गतिशील रूप से समायोजित करना।

- स्टॉप-लॉस सेटिंग जोड़ना, प्रति व्यापार जोखिम को नियंत्रित करना।

- अनुकूली पैरामीटर का उपयोग करने पर विचार करना, बाजार परिवर्तनों के प्रति रणनीति की अनुकूलन क्षमता में सुधार करना।

सारांश

यह रणनीति सांख्यिकीय विधियों के माध्यम से बाजार में अत्यधिक गिरावट के अवसरों को पकड़ती है, जिसका एक अच्छा सैद्धांतिक आधार और व्यावहारिक मूल्य है। रणनीति का तर्क सरल और स्पष्ट है, पैरामीटर अत्यधिक समायोज्य हैं, और यह एक आधार रणनीति के रूप में विस्तार और अनुकूलन के लिए उपयुक्त है। अन्य तकनीकी संकेतकों और जोखिम नियंत्रण उपायों को जोड़कर, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। वास्तविक व्यापार में, बाजार के वातावरण और व्यापारिक उपकरणों की विशेषताओं के अनुसार, पैरामीटर को सावधानीपूर्वक सेट करने और जोखिम नियंत्रण सुनिश्चित करने की सलाह दी जाती है।

- 1