डबल मूविंग एवरेज क्रॉसओवर के साथ RSI मोमेंटम ऑप्टिमाइज़्ड ट्रेडिंग रणनीति

अवलोकन

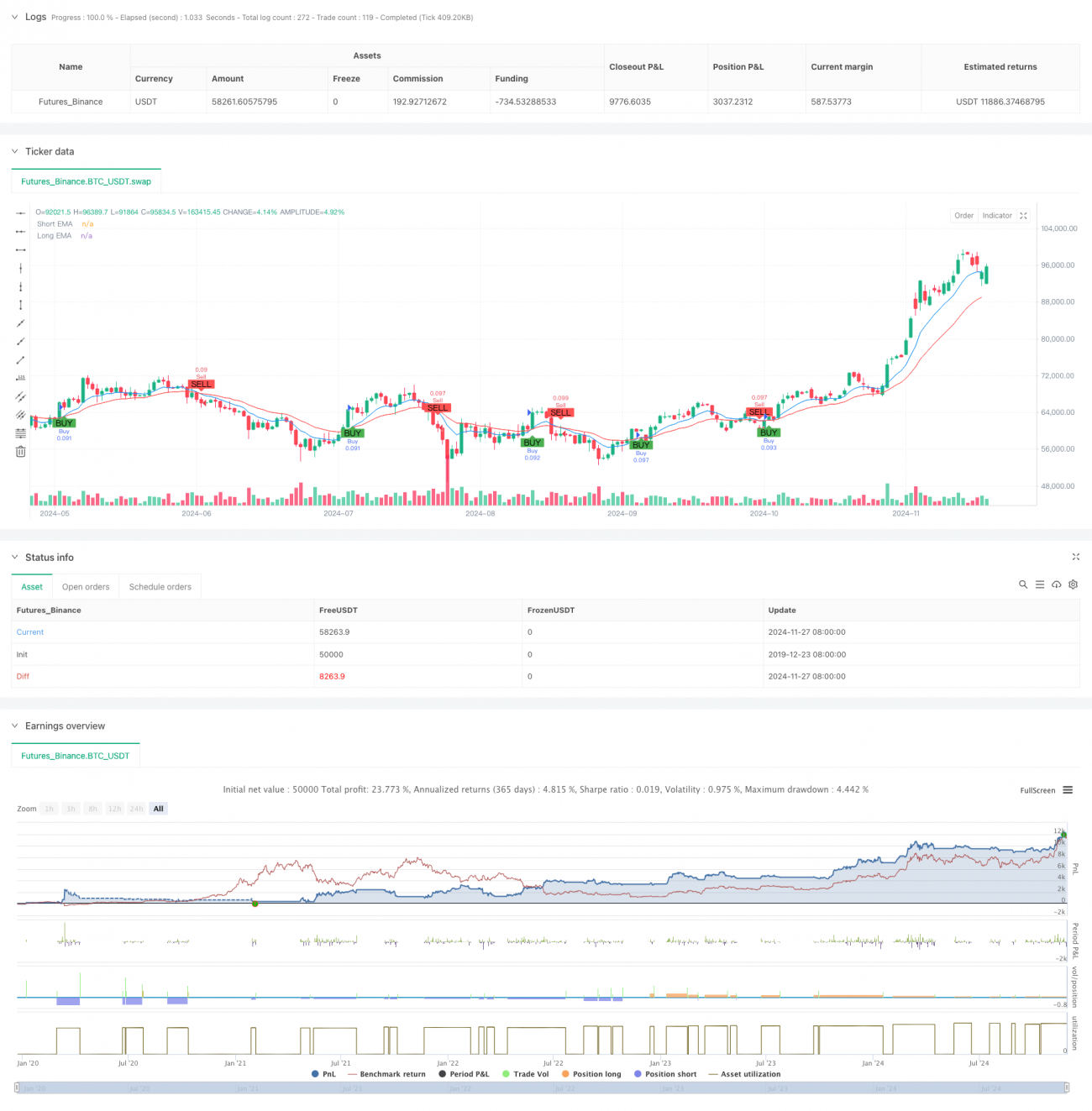

यह रणनीति दोहरी मूविंग एवरेज क्रॉसओवर और RSI संकेतक के संयोजन पर आधारित एक अल्पकालिक ट्रेडिंग प्रणाली है। रणनीति प्रवृत्ति निर्धारण के लिए 9-अवधि और 21-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करती है, साथ ही गति की पुष्टि के लिए रिलेटिव स्ट्रेंथ इंडेक्स (RSI) का सहायक उपकरण के रूप में उपयोग करती है। यह निश्चित स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित करके जोखिम प्रबंधन करती है। यह रणनीति मुख्य रूप से 5 मिनट के समय सीमा पर अल्पकालिक ट्रेडिंग के लिए लागू की जाती है, और विशेष रूप से उच्च अस्थिरता वाले बाजार वातावरण के लिए उपयुक्त है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क दो तकनीकी संकेतकों के समन्वय पर आधारित है। पहले, 9-अवधि और 21-अवधि के EMA के क्रॉसओवर द्वारा बाजार की प्रवृत्ति दिशा निर्धारित की जाती है: जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से पार करता है, तो इसे तेजी की प्रवृत्ति की स्थापना माना जाता है; जब अल्पकालिक EMA दीर्घकालिक EMA को नीचे से पार करता है, तो इसे मंदी की प्रवृत्ति माना जाता है। दूसरे, RSI संकेतक का उपयोग गति की पुष्टि के लिए किया जाता है, यह जाँच कर कि RSI अत्यधिक खरीद या अत्यधिक बिक्री क्षेत्र में है या नहीं, जिससे ट्रेडिंग सिग्नल फ़िल्टर होते हैं। रणनीति पोजीशन खोलते समय 1% का स्टॉप-लॉस और 2% का टेक-प्रॉफिट निर्धारित करती है, जिससे जोखिम-लाभ अनुपात 1:2 का ट्रेड प्रबंधन प्राप्त होता है।

रणनीति के लाभ

- स्पष्ट सिग्नल: मूविंग एवरेज क्रॉसओवर और RSI पुष्टि के दोहरे फ़िल्टर तंत्र के माध्यम से, झूठे सिग्नल प्रभावी रूप से कम होते हैं।

- नियंत्रित जोखिम: निश्चित प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स का उपयोग करके, प्रत्येक ट्रेड के जोखिम की स्पष्ट और नियंत्रित अपेक्षा होती है।

- उच्च स्वचालन: रणनीति का तर्क स्पष्ट है, पैरामीटर समायोज्य हैं, जिससे स्वचालित ट्रेडिंग लागू करना आसान है।

- उच्च अनुकूलन क्षमता: रणनीति विभिन्न बाजार वातावरणों के अनुकूल हो सकती है, विशेष रूप से स्पष्ट प्रवृत्ति वाले बाजारों में उत्कृष्ट प्रदर्शन करती है।

- सरल संचालन: प्रवेश और निकास की शर्तें स्पष्ट हैं, जिससे व्यापारियों के लिए निष्पादन और ट्रैकिंग आसान होती है।

रणनीति के जोखिम

- रेंज-बाउंड बाजार जोखिम: समतल या रेंज-बाउंड बाजार में बार-बार झूठे सिग्नल उत्पन्न हो सकते हैं, जिससे लगातार स्टॉप-लॉस हो सकता है।

- स्लिपेज जोखिम: 5 मिनट के समय सीमा पर अल्पकालिक ट्रेडिंग में, बड़े स्लिपेज का सामना करना पड़ सकता है।

- निश्चित स्टॉप-लॉस जोखिम: निश्चित प्रतिशत स्टॉप-लॉस सभी बाजार वातावरणों के लिए उपयुक्त नहीं हो सकता है; अत्यधिक अस्थिर बाजारों में स्टॉप-लॉस बहुत बार लग सकता है।

- प्रणालीगत जोखिम: जब बाजार में बड़ी घटनाएँ होती हैं, तो निश्चित स्टॉप-लॉस प्रभावी रूप से पूंजी की रक्षा नहीं कर सकता है।

रणनीति अनुकूलन दिशाएँ

- गतिशील स्टॉप-लॉस अनुकूलन: ATR संकेतक के आधार पर स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, जिससे स्टॉप-लॉस बाजार की अस्थिरता विशेषताओं के साथ अधिक मेल खाता हो।

- समय फ़िल्टर: ट्रेडिंग समय सीमा फ़िल्टर जोड़ें, अत्यधिक उतार-चढ़ाव या कम तरलता वाले समय से बचें।

- प्रवृत्ति शक्ति पुष्टि: प्रवृत्ति की ताकत की पुष्टि के लिए ADX संकेतक जोड़ा जा सकता है, केवल स्पष्ट प्रवृत्ति होने पर ही ट्रेड करें।

- पोजीशन आकार प्रबंधन अनुकूलन: बाजार की अस्थिरता और खाता नेट वर्थ के आधार पर पोजीशन आकार को गतिशील रूप से समायोजित किया जा सकता है।

- बाजार वातावरण पहचान: बाजार वातावरण निर्धारण तंत्र जोड़ें, विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर सेटिंग्स का उपयोग करें।

सारांश

यह रणनीति मूविंग एवरेज क्रॉसओवर और RSI संकेतक के संयोजन से एक अपेक्षाकृत पूर्ण अल्पकालिक ट्रेडिंग प्रणाली का निर्माण करती है। रणनीति का लाभ स्पष्ट सिग्नल और नियंत्रित जोखिम में है, लेकिन इसमें कुछ अनुकूलन के लिए जगह भी है। गतिशील स्टॉप-लॉस, समय फ़िल्टर आदि तंत्र जोड़कर, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, यह एक ठोस आधार और स्पष्ट तर्क वाली ट्रेडिंग रणनीति है, जो अल्पकालिक ट्रेडिंग के लिए एक मूलभूत ढाँचे के रूप में आगे अनुकूलन और सुधार के लिए उपयुक्त है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1