डबल मूविंग एवरेज क्रॉसओवर डायनेमिक स्टॉप-प्रॉफिट और स्टॉप-लॉस क्वांटिटेटिव स्ट्रैटेजी

अवलोकन

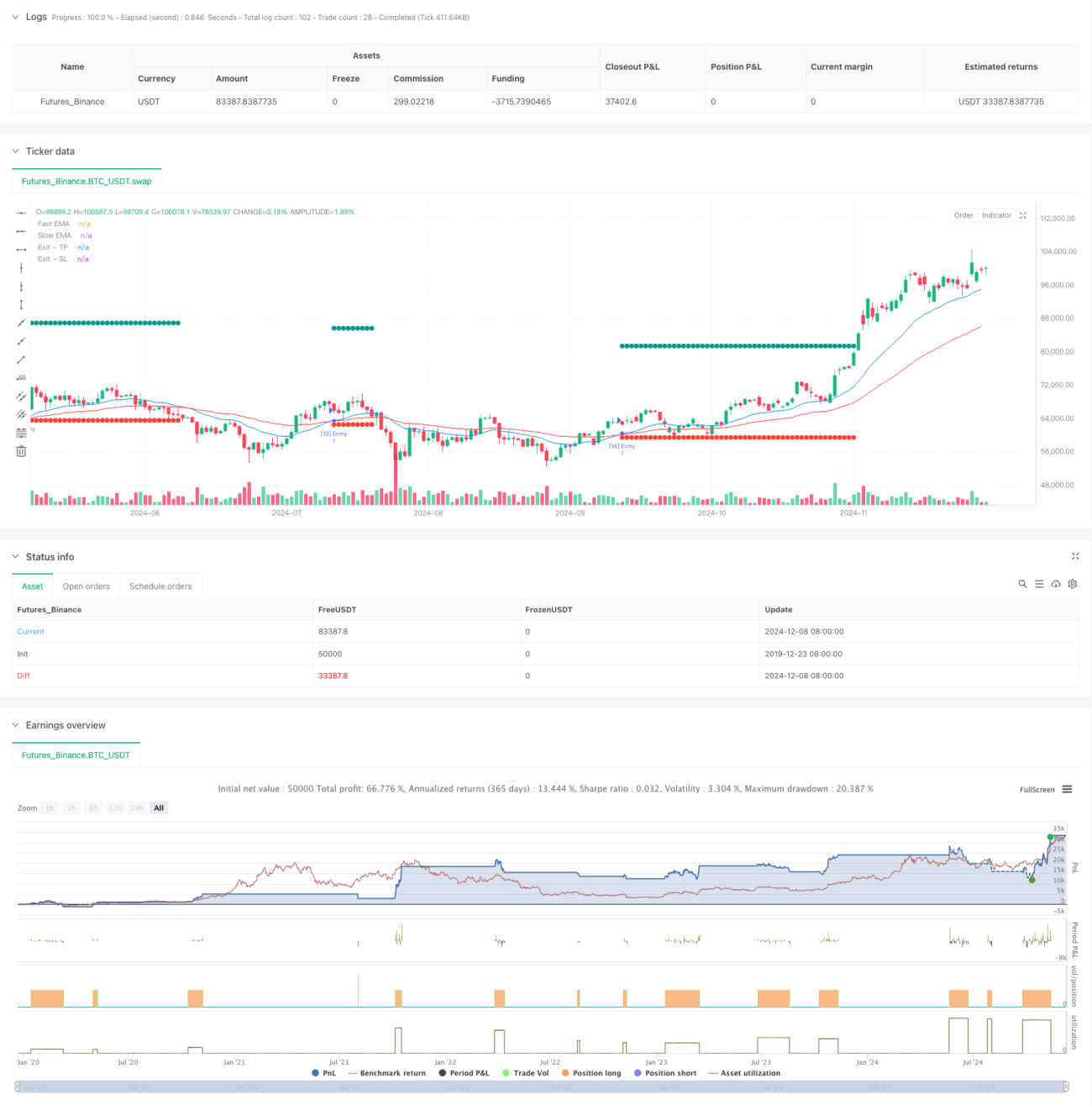

यह एक द्विआधारी इक्विटी लाइन क्रॉसिंग सिग्नल पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है, जो बाजार की प्रवृत्ति का आकलन करने के लिए तेजी से इंडेक्स मूविंग एवरेज (ईएमए) और धीमी गति से इंडेक्स मूविंग एवरेज (ईएमए) के क्रॉसिंग का उपयोग करती है, जबकि गतिशील स्टॉप-लॉस नियंत्रण के साथ जोखिम का प्रबंधन करती है। रणनीति प्रतिशत पोजीशन प्रबंधन का उपयोग करती है, जो 10% धन का उपयोग करके व्यापार करती है, जो गतिशील स्टॉप और स्टॉप-लॉस की कीमतों को सेट करके लाभ और जोखिम को नियंत्रित करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क यह है कि 20 चक्र और 50 चक्रों के सूचकांक चलती औसत (ईएमए) के क्रॉसिंग की निगरानी करके प्रवृत्ति में बदलाव की पहचान की जाती है। जब तेजी से ईएमए ऊपर की ओर धीमी गति से ईएमए को पार करता है, तो सिस्टम कई सिग्नल उत्पन्न करता है। प्रत्येक स्थिति के बाद, सिस्टम स्वचालित रूप से स्टॉप प्राइस (प्रारंभिक मूल्य का 1.3 गुना) और स्टॉप प्राइस (प्रारंभिक मूल्य का 0.95 गुना) के आधार पर स्टॉप प्राइस सेट करता है। इस गतिशील स्टॉप लॉस डिज़ाइन को विभिन्न बाजार स्थितियों के अनुकूल बनाने और रणनीति की लचीलापन बढ़ाने में सक्षम बनाता है।

रणनीतिक लाभ

- मजबूत सिग्नल स्थिरता - ईएमए का उपयोग सरल चलती औसत (एसएमए) के बजाय, कीमतों में बदलाव के लिए अधिक तेज़ी से प्रतिक्रिया करने में सक्षम है, और बाजार के कुछ शोर को फ़िल्टर करने में सक्षम है।

- जोखिम प्रबंधन में सुधार - गतिशील स्टॉप-स्टॉप-लॉस तंत्र का उपयोग किया जाता है, स्टॉप-स्टॉप-लॉस की कीमतें प्रवेश मूल्य में परिवर्तन के साथ समायोजित होती हैं।

- धन प्रबंधन तर्कसंगत है - पूर्ण स्थिति संचालन के उच्च जोखिम से बचने के लिए एक निश्चित अनुपात स्थिति प्रबंधन का उपयोग करें।

- उच्च स्तर का स्वचालन - सिग्नल जनरेशन से लेकर स्टॉक प्रबंधन तक स्वचालित है, जिसमें मानव हस्तक्षेप कम है।

- अनुकूलनशीलता - रणनीति को विभिन्न बाजार स्थितियों के लिए अनुकूलित किया जा सकता है, और पैरामीटर को वास्तविक परिस्थितियों के अनुसार लचीलापन से समायोजित किया जा सकता है।

रणनीतिक जोखिम

- औसत रेखा विलंबता - ईएमए, हालांकि प्रतिक्रिया में तेज है, अभी भी कुछ विलंबता है, जो प्रवेश के समय में थोड़ी देरी का कारण बन सकता है।

- अस्थिर बाजारों पर लागू नहीं होता है - जब बाजारों में क्षैतिज उतार-चढ़ाव होता है, तो अक्सर झूठे ब्रेक सिग्नल उत्पन्न हो सकते हैं।

- फिक्स्ड गुणांक स्टॉप लॉस - फिक्स्ड गुणांक के साथ स्टॉप लॉस सेट करें, जो सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है।

- वापस लेने का जोखिम - अत्यधिक अस्थिरता वाले बाजारों में, 5% का स्टॉप लॉस भारी उतार-चढ़ाव के लिए पर्याप्त नहीं हो सकता है।

रणनीति अनुकूलन दिशा

- अस्थिरता संकेतक का परिचय - यह सुझाव दिया गया है कि एटीआर संकेतक को बाजार में उतार-चढ़ाव के लिए अधिक अनुकूल बनाने के लिए स्टॉप लॉस गुणांक को गतिशील रूप से समायोजित करने के लिए जोड़ा जाए।

- प्रवृत्ति की पुष्टि बढ़ाएँ - आरएसआई, एमएसीडी और अन्य संकेतकों के साथ ट्रेडिंग सिग्नल को फ़िल्टर करें और जीत की दर बढ़ाएं।

- स्थिति प्रबंधन का अनुकूलन करें - स्थिति का आकार बाजार में उतार-चढ़ाव के आधार पर गतिशील रूप से समायोजित किया जा सकता है, जिससे अधिक परिष्कृत जोखिम नियंत्रण संभव हो सके।

- समय फ़िल्टर जोड़ें - बड़ी उतार-चढ़ाव वाली अवधि से बचने के लिए ट्रेडिंग समय खिड़की को बढ़ाने पर विचार करें।

- बेहतर रोकथाम तंत्र - मोबाइल रोकथाम को सक्षम करने के लिए, जब स्थिति अच्छी रहती है तो अधिक लाभ प्राप्त करने के लिए।

संक्षेप

यह एक तर्कसंगत, तार्किक रूप से स्पष्ट ट्रेंड ट्रैकिंग रणनीति है, जो ट्रेंड को पकड़ने के लिए दो समानांतर रेखाओं का उपयोग करती है, और गतिशील स्टॉप-लॉस का उपयोग करके जोखिम का प्रबंधन करती है। रणनीति का लाभ यह है कि संचालन के नियम स्पष्ट हैं, जोखिम नियंत्रित है, और मध्यम और दीर्घकालिक ट्रेडिंग सिस्टम के लिए एक बुनियादी ढांचे के रूप में अनुकूलित है। अधिक फ़िल्टरिंग स्थितियों को जोड़ने और स्टॉप-लॉस तंत्र को अनुकूलित करने के लिए, रणनीति में अनुकूलन के लिए एक बड़ा स्थान है। व्यापारियों को सलाह दी जाती है कि वे वास्तविक समय में उपयोग करने से पहले, विभिन्न बाजार स्थितियों के तहत रणनीति के प्रदर्शन का परीक्षण करें और अपनी जोखिम सहनशीलता के अनुसार पैरामीटर को समायोजित करें।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//- 1