उन्नत गतिशील ट्रेलिंग स्टॉप-लॉस और लक्ष्य लाभ रणनीति

अवलोकन

यह रणनीति एक उच्च स्तरीय ट्रेडिंग प्रणाली है जो गतिशील ट्रेलिंग स्टॉप-लॉस, रिस्क-रिवॉर्ड अनुपात और आरएसआई चरम निकास को जोड़ती है। यह रणनीति बाजार में विशिष्ट पैटर्न (समानांतर कैंडलस्टिक पैटर्न और पिन कैंडलस्टिक पैटर्न) की पहचान करके ट्रेड करती है, साथ ही एटीआर और हाल के निचले स्तरों का उपयोग करके गतिशील स्टॉप-लॉस स्तर निर्धारित करती है और पूर्व निर्धारित रिस्क-रिवॉर्ड अनुपात के आधार पर लाभ लक्ष्य निर्धारित करती है। सिस्टम आरएसआई संकेतक पर आधारित बाजार ओवरहीटिंग/ओवरकूलिंग तंत्र को भी एकीकृत करता है, जो बाजार चरम पर पहुंचने पर समय पर स्थिति बंद करने में सक्षम बनाता है।

रणनीति का सिद्धांत

रणनीति के मुख्य तर्क में निम्नलिखित प्रमुख भाग शामिल हैं:

- प्रवेश संकेत दो पैटर्न पर आधारित है: समानांतर कैंडलस्टिक पैटर्न (बड़ी बुलिश कैंडल के बाद बड़ी बियरिश कैंडल) और डबल पिन कैंडलस्टिक पैटर्न।

- गतिशील ट्रेलिंग स्टॉप-लॉस हाल के एन कैंडल्स की न्यूनतम कीमत को एटीआर गुणक का उपयोग करके समायोजित करता है, यह सुनिश्चित करते हुए कि स्टॉप-लॉस स्तर बाजार की अस्थिरता के अनुकूल गतिशील रूप से समायोजित हो सके।

- लाभ लक्ष्य एक निश्चित रिस्क-रिवॉर्ड अनुपात पर आधारित होता है, जो प्रति ट्रेड जोखिम मूल्य (आर) की गणना करके निर्धारित किया जाता है।

- पोजीशन का आकार निश्चित जोखिम राशि और प्रति ट्रेड जोखिम मूल्य के आधार पर गतिशील रूप से गणना की जाती है।

- आरएसआई चरम निकास तंत्र बाजार के अत्यधिक गर्म या अत्यधिक ठंडा होने पर क्लोजिंग सिग्नल ट्रिगर करता है।

रणनीति के लाभ

- गतिशील जोखिम प्रबंधन: एटीआर और हाल के निचले स्तरों के संयोजन के माध्यम से, स्टॉप-लॉस स्तर बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित हो सकता है।

- सटीक पोजीशन नियंत्रण: निश्चित जोखिम राशि पर आधारित पोजीशन गणना विधि प्रत्येक ट्रेड में समान जोखिम सुनिश्चित करती है।

- बहु-आयामी निकास तंत्र: ट्रेलिंग स्टॉप-लॉस, निश्चित लाभ लक्ष्य और आरएसआई चरम के तीन गुना निकास तंत्र को जोड़ता है।

- लचीली ट्रेडिंग दिशा का चयन: केवल लॉन्ग, केवल शॉर्ट या दोनों दिशाओं में ट्रेडिंग का विकल्प चुना जा सकता है।

- स्पष्ट जोखिम-रिटर्न सेटिंग: पूर्व निर्धारित रिस्क-रिवॉर्ड अनुपात के माध्यम से प्रत्येक ट्रेड के लाभ लक्ष्य को स्पष्ट रूप से परिभाषित करता है।

रणनीति जोखिम

- पैटर्न पहचान की सटीकता का जोखिम: समानांतर कैंडल और पिन कैंडल पैटर्न की पहचान में त्रुटि हो सकती है।

- स्टॉप-लॉस सेटिंग में स्लिपेज का जोखिम: अत्यधिक अस्थिर बाजारों में बड़े स्लिपेज का सामना करना पड़ सकता है।

- आरएसआई चरम निकास बहुत जल्दी हो सकता है: मजबूत ट्रेंड वाले बाजारों में समय से पहले निकास हो सकता है और अधिक लाभ छूट सकता है।

- निश्चित रिस्क-रिवॉर्ड अनुपात की सीमाएं: विभिन्न बाजार स्थितियों में इष्टतम रिस्क-रिवॉर्ड अनुपात भिन्न हो सकता है।

- पैरामीटर ऑप्टिमाइजेशन का ओवरफिटिंग जोखिम: कई पैरामीटर के संयोजन से ओवर-ऑप्टिमाइजेशन हो सकता है।

रणनीति अनुकूलन दिशाएं

- प्रवेश संकेत अनुकूलन: अधिक पैटर्न पुष्टि संकेतक जैसे वॉल्यूम, ट्रेंड संकेतक आदि जोड़े जा सकते हैं।

- गतिशील रिस्क-रिवॉर्ड अनुपात: बाजार की अस्थिरता के अनुसार रिस्क-रिवॉर्ड अनुपात को गतिशील रूप से समायोजित करना।

- बुद्धिमान पैरामीटर अनुकूलन: मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर का गतिशील अनुकूलन।

- बहु-समय सीमा पुष्टि: अधिक समय सीमाओं पर सिग्नल पुष्टि तंत्र जोड़ना।

- बाजार पर्यावरण वर्गीकरण: विभिन्न बाजार स्थितियों के लिए अलग-अलग पैरामीटर संयोजनों का उपयोग करना।

सारांश

यह एक सुविचारित ट्रेडिंग रणनीति है जो कई स्थापित तकनीकी विश्लेषण अवधारणाओं को जोड़कर एक पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति का लाभ इसकी व्यापक जोखिम प्रबंधन प्रणाली और लचीले ट्रेडिंग नियमों में है, लेकिन साथ ही पैरामीटर ऑप्टिमाइजेशन और बाजार अनुकूलनशीलता के मुद्दों पर ध्यान देने की आवश्यकता है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति में और सुधार की गुंजाइश है।

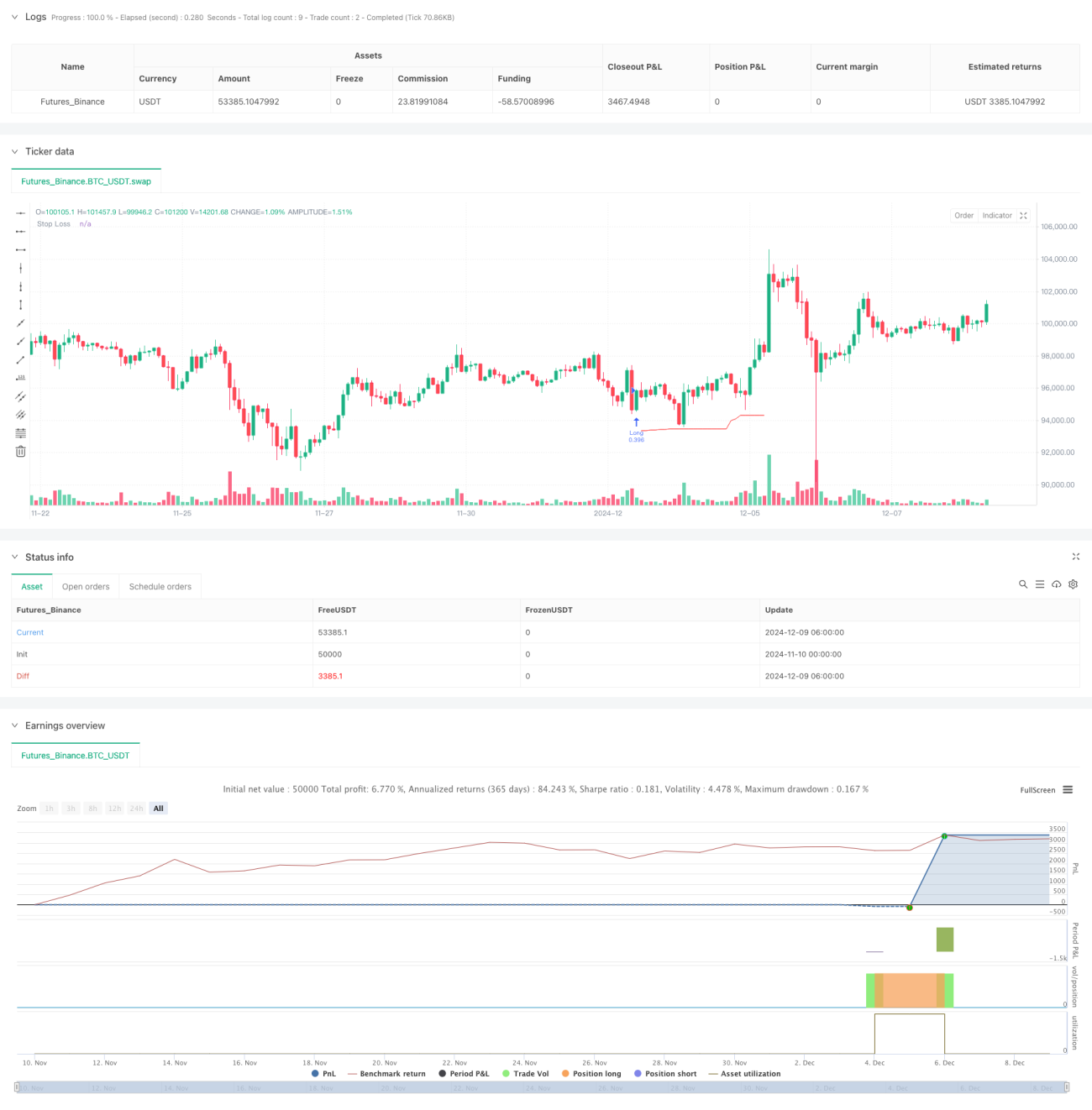

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)- 1