MACD और Supertrend पर आधारित दोहरी पुष्टि वाली ट्रेंड फॉलोइंग ट्रेडिंग रणनीति

सिंहावलोकन

यह रणनीति एक MACD संकेतक और Supertrend संकेतक के संयोजन पर आधारित दोहरी पुष्टि वाली प्रवृत्ति अनुसरण ट्रेडिंग प्रणाली है। यह रणनीति MACD रेखा और सिग्नल रेखा के क्रॉसओवर की तुलना करती है, साथ ही Supertrend संकेतक की प्रवृत्ति दिशा के आधार पर प्रवेश का समय निर्धारित करती है, और जोखिम को नियंत्रित करने के लिए निश्चित प्रतिशत स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करती है। यह दोहरी पुष्टि तंत्र ट्रेडिंग संकेतों की विश्वसनीयता बढ़ाता है और झूठे संकेतों के हस्तक्षेप को प्रभावी ढंग से कम करता है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- Supertrend संकेतक: 20 अवधि के ATR और 2 गुणा कारक का उपयोग करके प्रवृत्ति रेखा की गणना की जाती है, जो वर्तमान बाजार प्रवृत्ति की दिशा निर्धारित करने में मदद करता है।

- MACD संकेतक: क्लासिक 12/26/9 पैरामीटर सेटिंग का उपयोग किया जाता है, जो तेज़ रेखा और धीमी रेखा के क्रॉसओवर के माध्यम से ट्रेडिंग संकेत उत्पन्न करता है।

- प्रवेश की शर्त: केवल तब खरीदारी शुरू की जाती है जब MACD तेज़ रेखा धीमी रेखा को ऊपर की ओर पार करती है (खरीद संकेत) और Supertrend दिशा ऊपर की ओर होती है (direction==1)।

- जोखिम प्रबंधन: प्रत्येक ट्रेड के लिए 0.5% का स्टॉप लॉस और 99.99% का टेक प्रॉफिट स्तर निर्धारित किया जाता है, ताकि पूंजी की सुरक्षा सुनिश्चित हो और लाभ को लॉक किया जा सके।

रणनीति के लाभ

- दोहरी पुष्टि तंत्र: प्रवृत्ति अनुसरण संकेतक (Supertrend) और मोमेंटम संकेतक (MACD) के लाभों को मिलाकर ट्रेडिंग संकेतों की सटीकता में उल्लेखनीय वृद्धि होती है।

- उच्च अनुकूलन क्षमता: Supertrend संकेतक ATR पर आधारित है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से पैरामीटर समायोजित करता है, जिससे यह विभिन्न बाजार परिस्थितियों के अनुकूल होता है।

- बेहतर जोखिम नियंत्रण: प्रतिशत आधारित स्टॉप लॉस रणनीति सुनिश्चित करती है कि प्रति ट्रेड जोखिम नियंत्रण में रहे।

- स्पष्ट निष्पादन तर्क: प्रवेश और निकास की शर्तें स्पष्ट हैं, जो व्यक्तिपरक निर्णय के हस्तक्षेप को कम करती हैं।

- सरल संचालन: रणनीति का तर्क सहज है, जिससे वास्तविक संचालन और निगरानी आसान होती है।

रणनीति के जोखिम

- प्रवृत्ति पर निर्भरता: साइडवे बाजारों में बार-बार झूठे संकेत उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ सकती है।

- विलंबता जोखिम: MACD और Supertrend दोनों विलंबित संकेतक हैं, जो बाजार के तेज़ी से बदलने पर पर्याप्त तेज़ी से प्रतिक्रिया नहीं कर सकते।

- निश्चित स्टॉप लॉस जोखिम: निश्चित प्रतिशत स्टॉप लॉस विभिन्न बाजार परिस्थितियों में अस्थिरता के पैटर्न के अनुकूल नहीं हो सकता।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन कई पैरामीटर सेटिंग्स पर निर्भर करता है, जिसके लिए बाजार में बदलाव के अनुसार निरंतर अनुकूलन की आवश्यकता होती है।

रणनीति अनुकूलन की दिशाएँ

- डायनामिक स्टॉप लॉस अनुकूलन: निश्चित स्टॉप लॉस को ATR आधारित डायनामिक स्टॉप लॉस से बदलने की सिफारिश की जाती है, जो बाजार की अस्थिरता के अनुकूल हो।

- बाजार वातावरण फ़िल्टर जोड़ना: उच्च अस्थिरता अवधि के दौरान रणनीति पैरामीटर समायोजित करने या ट्रेडिंग रोकने के लिए अस्थिरता संकेतक (जैसे VIX) को बाजार वातावरण फ़िल्टर के रूप में जोड़ा जा सकता है।

- मात्रा-मूल्य संबंध शामिल करना: संकेत पुष्टि प्रणाली में वॉल्यूम संकेतक को शामिल करने पर विचार करें, जिससे संकेतों की विश्वसनीयता बढ़े।

- पैरामीटर स्व-अनुकूलन को अनुकूलित करना: बाजार की स्थिति पर आधारित पैरामीटर स्व-अनुकूलन तंत्र विकसित करें, जिससे रणनीति की अनुकूलन क्षमता बढ़े।

- पोजीशन प्रबंधन में सुधार: बाजार की अस्थिरता और खाता इक्विटी के अनुसार ट्रेड आकार को गतिशील रूप से समायोजित करने के लिए गतिशील पोजीशन प्रबंधन तंत्र शामिल करें।

सारांश

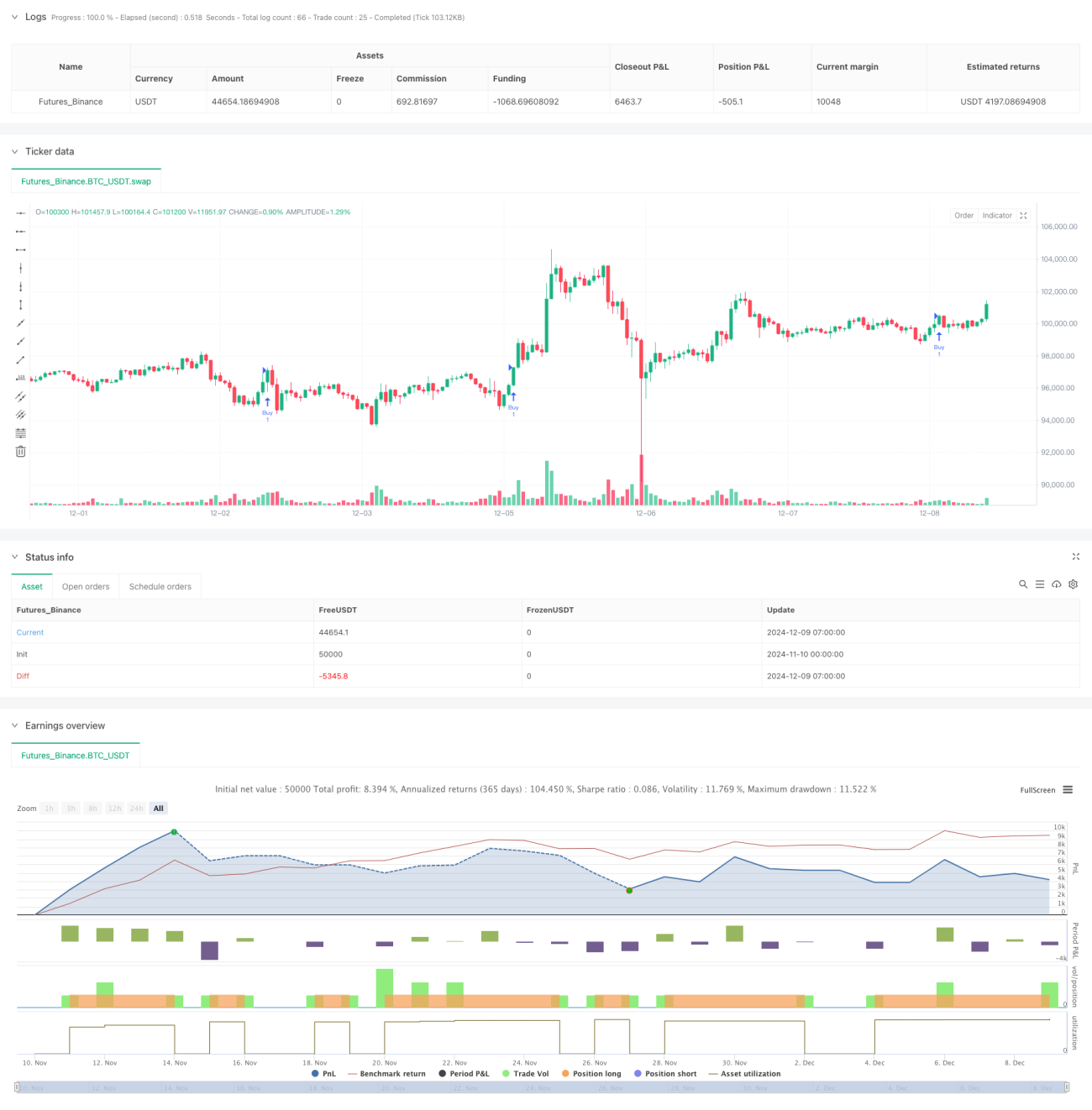

यह रणनीति MACD और Supertrend संकेतकों के लाभों को मिलाकर एक अपेक्षाकृत विश्वसनीय प्रवृत्ति अनुसरण ट्रेडिंग प्रणाली बनाती है। 46% की सटीकता और 46% की रिटर्न दर दर्शाती है कि रणनीति में कुछ लाभप्रदता क्षमता है। सुझाए गए अनुकूलन दिशाओं, विशेष रूप से डायनामिक स्टॉप लॉस और बाजार वातावरण फ़िल्टर को शामिल करने से, रणनीति की स्थिरता और अनुकूलन क्षमता में और सुधार होने की उम्मीद है। यह रणनीति इंट्राडे और फ्यूचर्स ट्रेडिंग के लिए उपयुक्त है, लेकिन उपयोगकर्ताओं को बाजार के वातावरण की अनुकूलता पर ध्यान देना चाहिए और वास्तविक स्थिति के अनुसार पैरामीटर समायोजित करना चाहिए।

- 1