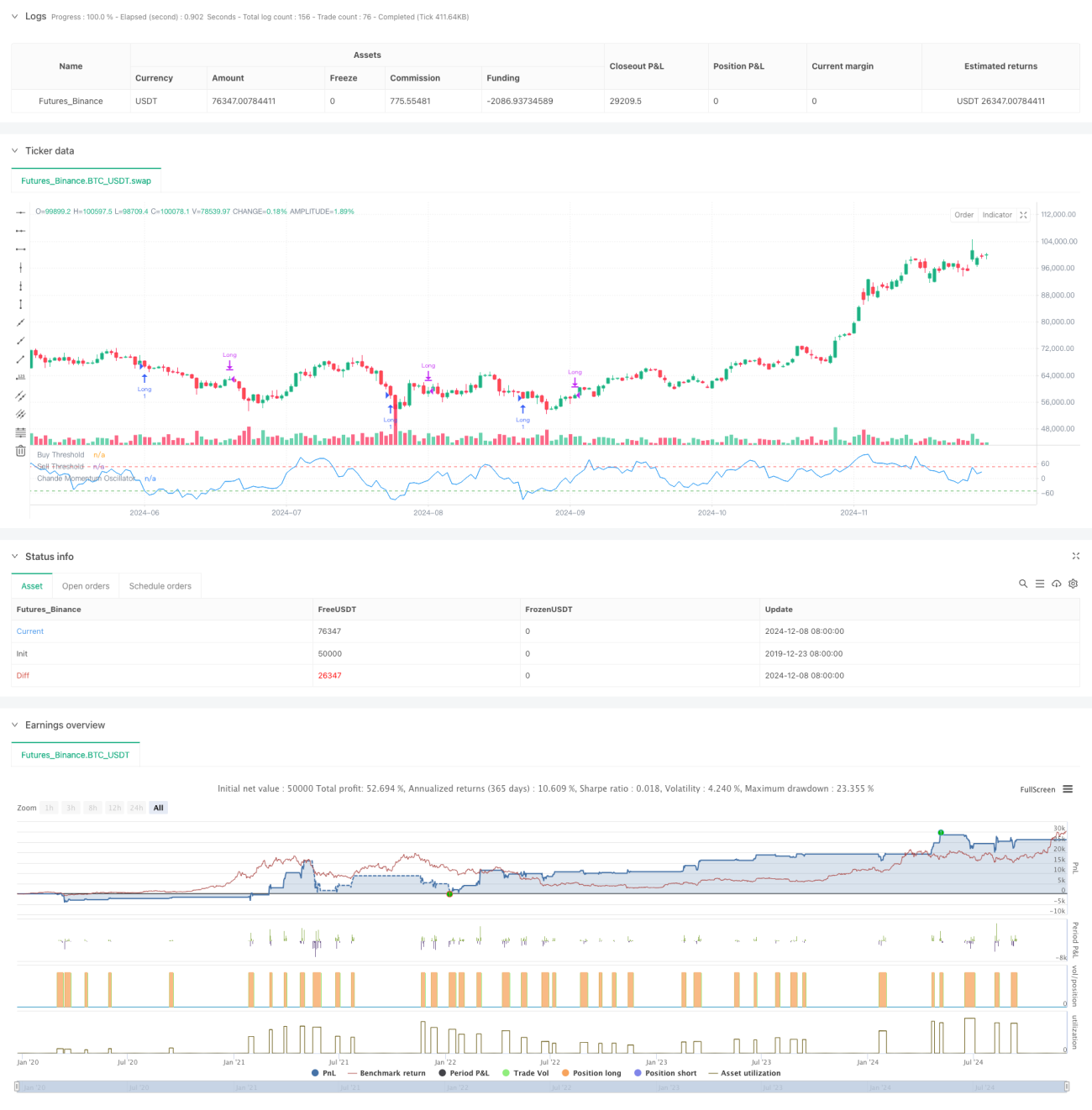

सिंहावलोकन

चंदे मोमेंटम ऑसिलेटर (CMO) पर आधारित माध्य पुनरावृत्ति ट्रेडिंग रणनीति एक तकनीकी विश्लेषण रणनीति है, जो एक निश्चित अवधि में मूल्य परिवर्तनों के मोमेंटम की गणना करके अति खरीद और अति बिक्री क्षेत्रों की पहचान करती है। यह रणनीति मुख्य रूप से परिसंपत्ति मूल्य के मोमेंटम में परिवर्तनों पर नज़र रखती है, और जब मूल्य चरम विचलन दिखाता है तो व्यापार करती है, ताकि मूल्य के माध्य पर लौटने के अवसर को भुनाया जा सके। रणनीति 9-दिवसीय अवधि के CMO संकेतक को मुख्य संकेत के रूप में उपयोग करती है, जब CMO -50 से नीचे होता है तो लॉन्ग पोजीशन खोलती है, और जब CMO 50 से ऊपर होता है या पोजीशन धारण करने का समय 5 दिनों से अधिक हो जाता है तो पोजीशन बंद करती है।

रणनीति सिद्धांत

रणनीति का मूल CMO संकेतक की गणना और अनुप्रयोग है। CMO एक निश्चित अवधि में बढ़त और गिरावट के अंतर और उनके योग के अनुपात की गणना करके मोमेंटम को मापता है। विशिष्ट गणना सूत्र इस प्रकार है:

CMO = 100 × (बढ़त का योग - गिरावट का योग) / (बढ़त का योग + गिरावट का योग)

पारंपरिक RSI के विपरीत, CMO अपने अंश में बढ़त और गिरावट दोनों डेटा का उपयोग करता है, जो एक अधिक सममित मोमेंटम माप प्रदान करता है। रणनीति CMO के -50 से नीचे होने पर बाजार को अति बिक्री मानती है और मूल्य में वापसी की उम्मीद करती है, इसलिए लॉन्ग पोजीशन खोलती है। जब CMO 50 से ऊपर बढ़ जाता है या पोजीशन 5 दिनों से अधिक समय तक खुली रहती है, तो रणनीति पोजीशन को बंद करके लाभ बुक करती है या हानि काटती है।

रणनीति के लाभ

- स्पष्ट संकेत - CMO अति खरीद और अति बिक्री के लिए स्पष्ट मानदंड प्रदान करता है, व्यापार संकेत स्पष्ट हैं और अस्पष्ट स्थितियाँ उत्पन्न नहीं होतीं।

- पूर्ण जोखिम नियंत्रण - अधिकतम पोजीशन धारण समय निर्धारित करके, दीर्घकालिक फंसने के जोखिम से बचा जाता है।

- उच्च अनुकूलनशीलता - रणनीति विभिन्न बाजार स्थितियों के अनुसार मापदंडों को समायोजित कर सकती है, जिससे अच्छी अनुकूलनशीलता मिलती है।

- मजबूत सैद्धांतिक आधार - परिपक्व माध्य पुनरावृत्ति सिद्धांत पर आधारित, विश्वसनीय शैक्षणिक समर्थन के साथ।

- सरल गणना - संकेतक गणना विधि सरल और सहज है, जिसे समझना और लागू करना आसान है।

रणनीति जोखिम

- ट्रेंड बाजार जोखिम - मजबूत ट्रेंड वाले बाजार में, माध्य पुनरावृत्ति रणनीति बार-बार हानि उठा सकती है।

- पैरामीटर संवेदनशीलता - CMO अवधि और थ्रेशोल्ड का चयन रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है।

- झूठे संकेत जोखिम - बाजार में तीव्र अस्थिरता के दौरान झूठे संकेत उत्पन्न हो सकते हैं।

- समय जोखिम - निश्चित पोजीशन बंद करने का समय बेहतर लाभ के अवसरों से चूक सकता है।

- स्लिपेज जोखिम - कम तरलता वाले बाजार में बड़े स्लिपेज का सामना करना पड़ सकता है।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फ़िल्टर शामिल करना - दीर्घकालिक ट्रेंड संकेतक जोड़े जा सकते हैं, ताकि केवल ट्रेंड की दिशा में ही पोजीशन खोली जाए।

- गतिशील पैरामीटर अनुकूलन - बाजार की अस्थिरता के अनुसार CMO अवधि और थ्रेशोल्ड को गतिशील रूप से समायोजित करना।

- स्टॉप-लॉस तंत्र में सुधार - मौजूदा लाभ की रक्षा के लिए गतिशील स्टॉप-लॉस जोड़ना।

- पोजीशन धारण समय का अनुकूलन - अस्थिरता के अनुसार अधिकतम पोजीशन धारण समय को गतिशील रूप से समायोजित करना।

- वॉल्यूम पुष्टि जोड़ना - संकेत विश्वसनीयता बढ़ाने के लिए वॉल्यूम संकेतक के साथ संयोजन करना।

सारांश

यह रणनीति CMO संकेतक के माध्यम से बाजार की अति खरीद और अति बिक्री के अवसरों को पकड़ती है, और निश्चित समय स्टॉप-लॉस के साथ मिलकर एक मजबूत माध्य पुनरावृत्ति ट्रेडिंग सिस्टम बनाती है। रणनीति का तर्क स्पष्ट है, जोखिम नियंत्रण उचित है, और इसका अच्छा व्यावहारिक मूल्य है। मापदंडों को और अधिक अनुकूलित करने और सहायक संकेतक जोड़ने से रणनीति की स्थिरता और लाभप्रदता में और सुधार किया जा सकता है।

- 1