अवलोकन

यह रणनीति एक तकनीकी संकेतक-आधारित अस्थिरता ट्रेडिंग रणनीति है, जो मूविंग एवरेज क्रॉसओवर, RSI ओवरबॉट/ओवरसोल्ड और ATR स्टॉप-लॉस/टेक-प्रॉफिट जैसे कई संकेतों को जोड़ती है। रणनीति का मूल short-term EMA और long-term SMA के क्रॉसओवर के माध्यम से बाजार की प्रवृत्ति को पकड़ना है, साथ ही RSI संकेतक का उपयोग संकेत पुष्टि के लिए और ATR के माध्यम से गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करना है। यह रणनीति लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करती है, और उपयोगकर्ता की प्राथमिकता के अनुसार किसी भी दिशा को लचीले ढंग से चालू या बंद किया जा सकता है।

रणनीति सिद्धांत

यह रणनीति ट्रेडिंग सिस्टम बनाने के लिए बहु-स्तरीय तकनीकी संकेतकों के संयोजन का उपयोग करती है:

- प्रवृत्ति निर्धारण स्तर: प्रवृत्ति की दिशा निर्धारित करने के लिए 20-अवधि EMA और 50-अवधि SMA के क्रॉसओवर का उपयोग किया जाता है; EMA का SMA के ऊपर जाना लॉन्ग सिग्नल माना जाता है, और नीचे जाना शॉर्ट सिग्नल।

- गति पुष्टि स्तर: ओवरबॉट/ओवरसोल्ड निर्धारण के लिए RSI संकेतक का उपयोग किया जाता है; जब RSI 70 से नीचे होता है तो लॉन्ग की अनुमति होती है, और जब 30 से ऊपर होता है तो शॉर्ट की अनुमति होती है।

- अस्थिरता गणना स्तर: स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना के लिए 14-अवधि ATR का उपयोग किया जाता है; स्टॉप-लॉस 1.5 गुना ATR और टेक-प्रॉफिट 3 गुना ATR निर्धारित किया जाता है।

- पोजीशन प्रबंधन स्तर: प्रारंभिक पूंजी और प्रति ट्रेड जोखिम प्रतिशत (डिफ़ॉल्ट 1%) के आधार पर ओपनिंग मात्रा की गतिशील गणना की जाती है।

रणनीति के लाभ

- बहु-संकेत पुष्टि: मूविंग एवरेज क्रॉसओवर, RSI और ATR तीन संकेतकों के समन्वय के माध्यम से झूठे संकेतों पर प्रभावी ढंग से अंकुश लगता है।

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट: ATR के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करके बाजार की अस्थिरता में बदलावों को बेहतर ढंग से अनुकूलित किया जा सकता है।

- लचीली ट्रेडिंग दिशा: बाजार के वातावरण के अनुसार केवल लॉन्ग या केवल शॉर्ट ट्रेडिंग को सक्षम किया जा सकता है।

- सख्त जोखिम नियंत्रण: प्रतिशत जोखिम नियंत्रण और गतिशील पोजीशन प्रबंधन के माध्यम से प्रति ट्रेड जोखिम एक्सपोज़र पर प्रभावी नियंत्रण।

- विज़ुअलाइज़ेशन समर्थन: रणनीति सिग्नल मार्कर और संकेतक प्रदर्शन सहित पूर्ण चार्ट विज़ुअलाइज़ेशन समर्थन प्रदान करती है।

रणनीति जोखिम

- साइडवेज़ बाजार जोखिम: साइडवेज़ या रेंज-बाउंड बाजार में, मूविंग एवरेज क्रॉसओवर बहुत अधिक झूठे संकेत उत्पन्न कर सकता है।

- स्लिपेज जोखिम: अत्यधिक अस्थिरता की अवधि के दौरान, वास्तविक निष्पादन मूल्य और सिग्नल मूल्य के बीच बड़ा अंतर हो सकता है।

- पूंजी प्रबंधन जोखिम: यदि जोखिम प्रतिशत बहुत अधिक निर्धारित किया जाता है, तो एक ट्रेड में बड़ा नुकसान हो सकता है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील है, और सावधानीपूर्वक अनुकूलन की आवश्यकता है।

रणनीति अनुकूलन दिशा-निर्देश

- प्रवृत्ति शक्ति फ़िल्टर जोड़ना: कमजोर प्रवृत्ति वातावरण में ट्रेडिंग सिग्नल को फ़िल्टर करने के लिए ADX संकेतक जोड़ा जा सकता है।

- मूविंग एवरेज अवधि का अनुकूलन: विभिन्न बाजार चक्र विशेषताओं के अनुसार मूविंग एवरेज पैरामीटर को गतिशील रूप से समायोजित किया जा सकता है।

- स्टॉप-लॉस तंत्र में सुधार: मुनाफ़े की बेहतर सुरक्षा के लिए ट्रेलिंग स्टॉप-लॉस कार्यक्षमता जोड़ी जा सकती है।

- वॉल्यूम पुष्टि जोड़ना: सिग्नल विश्वसनीयता बढ़ाने के लिए वॉल्यूम संकेतक को सहायक पुष्टि के रूप में शामिल किया जा सकता है।

- बाजार पर्यावरण वर्गीकरण: बाजार पर्यावरण पहचान मॉड्यूल जोड़कर विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर संयोजनों का उपयोग किया जा सकता है।

सारांश

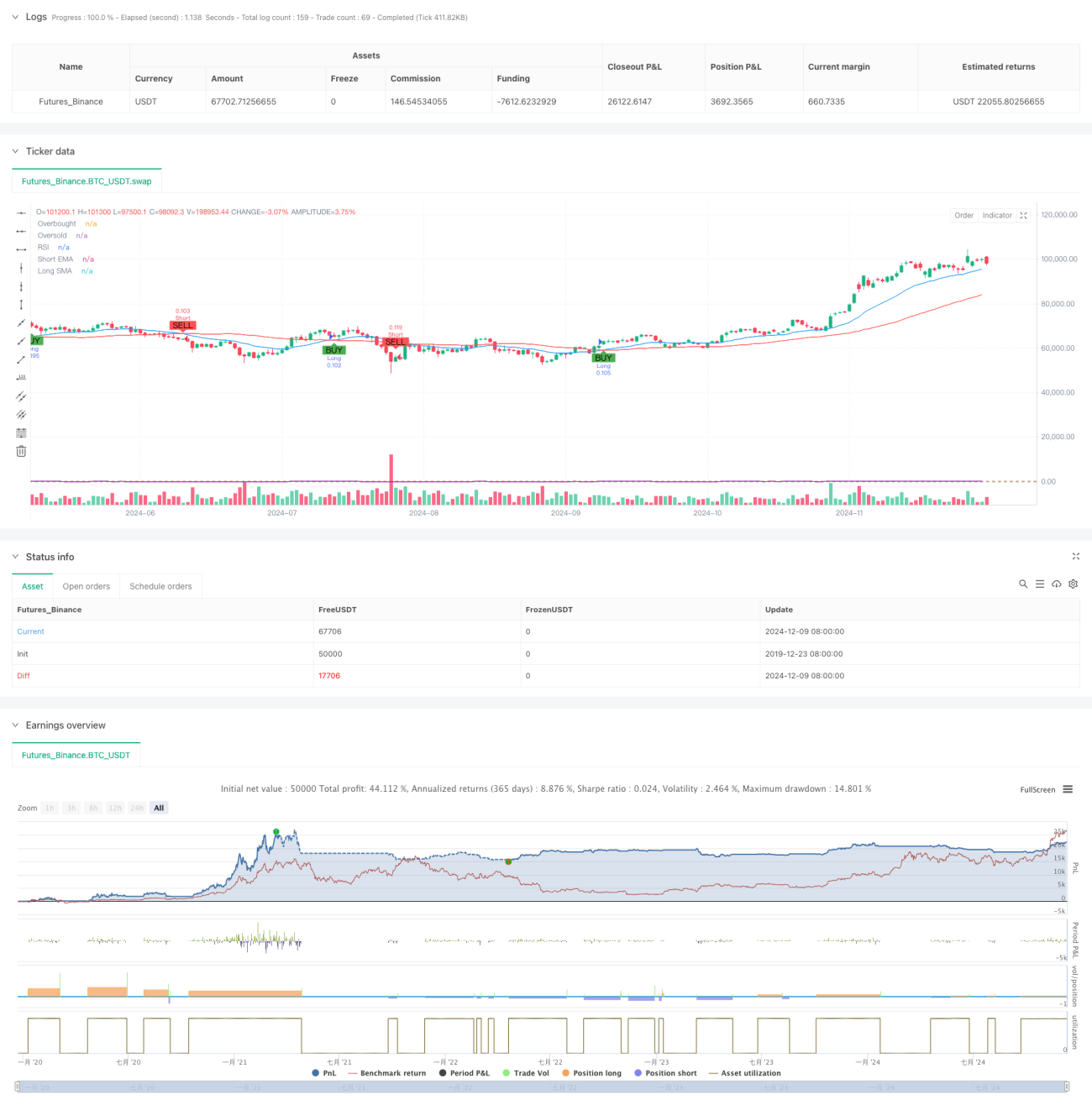

यह रणनीति कई तकनीकी संकेतकों के संयुक्त उपयोग के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति का लाभ संकेत पुष्टि की विश्वसनीयता और जोखिम प्रबंधन की पूर्णता में निहित है, लेकिन रणनीति प्रदर्शन पर बाजार के वातावरण के प्रभाव पर भी ध्यान देना आवश्यक है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति में और सुधार की काफी गुंजाइश है। वास्तविक ट्रेडिंग में लागू करने से पहले, पर्याप्त पैरामीटर परीक्षण और बैकटेस्टिंग सत्यापन की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1