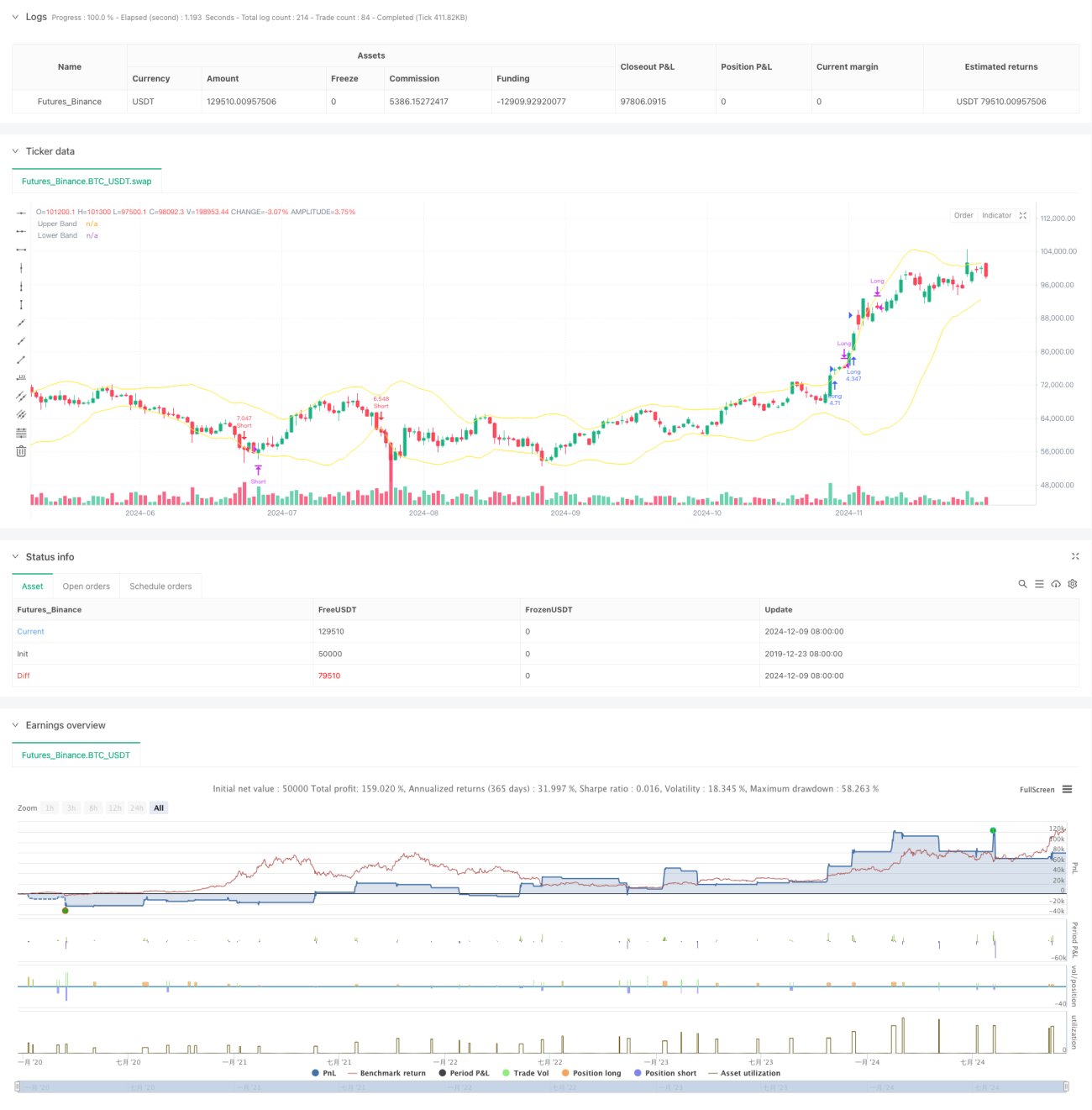

सिंहावलोकन

यह रणनीति बोलिंगर बैंड संकेतक पर आधारित चार घंटे के स्तर की मात्रात्मक ट्रेडिंग प्रणाली है, जो ट्रेंड ब्रेकआउट और मीन रिवर्जन की ट्रेडिंग अवधारणाओं को जोड़ती है। रणनीति बोलिंगर बैंड के ऊपरी और निचले बैंड के ब्रेकआउट के माध्यम से बाजार की गति को पकड़ती है, साथ ही कीमत के माध्य में वापसी की विशेषता का उपयोग करके लाभ बुक करती है, और स्टॉप लॉस के माध्यम से जोखिम को नियंत्रित करती है। रणनीति 3 गुना लीवरेज का उपयोग करती है, जो लाभ सुनिश्चित करते हुए जोखिम नियंत्रण पर भी पूरी तरह से विचार करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- बोलिंगर बैंड के मध्य बैंड के रूप में 20-अवधि की मूविंग एवरेज का उपयोग करें, और 2 मानक विचलन को उतार-चढ़ाव अंतराल के रूप में उपयोग करें

- ओपनिंग सिग्नल: जब कैंडल का वास्तविक निकाय (ओपन और क्लोज प्राइस का माध्य) ऊपरी बैंड को तोड़ता है तो लॉन्ग पोजीशन खोलें, जब निचले बैंड को तोड़ता है तो शॉर्ट पोजीशन खोलें

- क्लोजिंग सिग्नल: लॉन्ग पोजीशन में, यदि लगातार दो कैंडल का क्लोज और ओपन प्राइस ऊपरी बैंड से नीचे हैं और क्लोज प्राइस ओपन प्राइस से कम है, तो पोजीशन बंद करें; शॉर्ट पोजीशन के लिए विपरीत तर्क का उपयोग करें

- जोखिम नियंत्रण: पोजीशन खोलते समय वर्तमान कैंडल के उच्चतम/निम्नतम बिंदु पर स्टॉप लॉस सेट करें ताकि प्रति व्यापार हानि नियंत्रित रहे

रणनीति के लाभ

- स्पष्ट ट्रेडिंग तर्क: ट्रेंड और रिवर्जन दोनों ट्रेडिंग दृष्टिकोणों को जोड़ता है, जो विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन कर सकता है

- पूर्ण जोखिम नियंत्रण: कैंडल उतार-चढ़ाव पर आधारित गतिशील स्टॉप लॉस सेट करता है, जो प्रभावी रूप से ड्रॉडाउन को नियंत्रित कर सकता है

- झूठे संकेतों को फ़िल्टर करता है: केवल क्लोज प्राइस के बजाय कैंडल निकाय की स्थिति का उपयोग करके ब्रेकआउट की पुष्टि करता है, जिससे झूठे ब्रेकआउट से होने वाले नुकसान में कमी आती है

- उचित पूंजी प्रबंधन: खाता इक्विटी के आधार पर पोजीशन आकार को गतिशील रूप से समायोजित करता है, जो लाभ सुनिश्चित करते हुए जोखिम को नियंत्रित करता है

रणनीति जोखिम

- साइडवेज़ बाजार जोखिम: साइडवेज़ कंसोलिडेशन में बार-बार झूठे ब्रेकआउट सिग्नल ट्रिगर हो सकते हैं, जिससे लगातार स्टॉप लॉस हो सकता है

- लीवरेज जोखिम: अत्यधिक उतार-चढ़ाव में 3 गुना लीवरेज का उपयोग बड़े नुकसान का कारण बन सकता है

- स्टॉप लॉस सेटिंग जोखिम: कैंडल के उच्चतम/निम्नतम बिंदु पर स्टॉप लॉस सेट करना बहुत ढीला हो सकता है, जिससे प्रति व्यापार हानि बढ़ सकती है

- समय अवधि निर्भरता: चार घंटे का स्तर कुछ बाजार स्थितियों में धीमी प्रतिक्रिया दे सकता है, जिससे अवसर गँवा सकते हैं

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फ़िल्टर शामिल करें: मुख्य ट्रेंड दिशा में ट्रेडिंग के लिए लंबी अवधि के ट्रेंड संकेतक जोड़े जा सकते हैं

- स्टॉप लॉस योजना को अनुकूलित करें: स्टॉप लॉस दूरी को गतिशील रूप से समायोजित करने के लिए ATR या बोलिंगर बैंड चौड़ाई का उपयोग करने पर विचार करें

- पोजीशन प्रबंधन जोड़ें: उतार-चढ़ाव या ट्रेंड ताकत के आधार पर लीवरेज गुणांक को गतिशील रूप से समायोजित करें

- बाजार वातावरण मूल्यांकन जोड़ें: वर्तमान बाजार स्थिति की पहचान करने के लिए वॉल्यूम या वोलैटिलिटी संकेतक शामिल करें और चुनिंदा रूप से पोजीशन खोलें

निष्कर्ष

यह एक ऐसी रणनीति है जो बोलिंगर बैंड संकेतक के ट्रेंड फॉलोइंग और मीन रिवर्जन गुणों को जोड़ती है। सख्त ओपन और क्लोज शर्तों और जोखिम नियंत्रण उपायों के माध्यम से, यह ट्रेंड और साइडवेज़ दोनों बाजारों में स्थिर लाभ प्राप्त करने का लक्ष्य रखती है। रणनीति का मुख्य लाभ इसका स्पष्ट ट्रेडिंग तर्क और पूर्ण जोखिम नियंत्रण प्रणाली है, लेकिन स्थिरता और लाभ क्षमता को और बढ़ाने के लिए लीवरेज उपयोग और बाजार वातावरण मूल्यांकन के अनुकूलन पर ध्यान देना आवश्यक है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month") - 1