दोहरे समय अवधि स्टोकास्टिक संकेतक मोमेंटम ट्रेडिंग रणनीति

सारांश

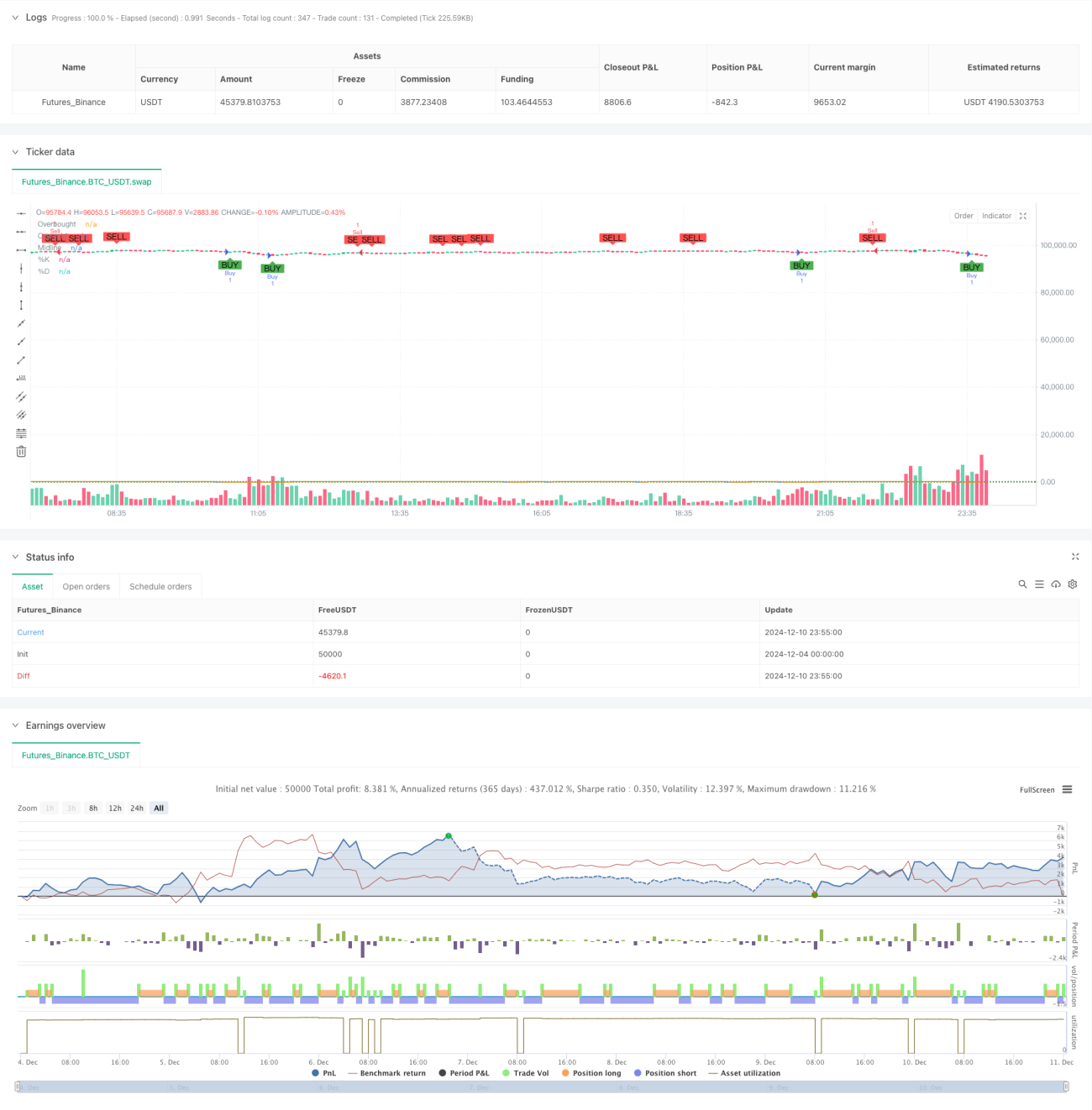

यह रणनीति स्टोकैस्टिक इंडिकेटर पर आधारित एक दोहरी समय अवधि का मोमेंटम ट्रेडिंग सिस्टम है। यह विभिन्न समय अवधियों पर स्टोकैस्टिक के क्रॉसओवर संकेतों का विश्लेषण करके संभावित ट्रेडिंग अवसरों की पहचान करता है, साथ ही मोमेंटम सिद्धांत और ट्रेंड फॉलोअप विधियों को जोड़ता है, जिससे बाजार की प्रवृत्ति का अधिक सटीक अनुमान और ट्रेडिंग के समय का निर्धारण संभव होता है। इस रणनीति में जोखिम प्रबंधन तंत्र भी शामिल है, जिसमें लाभ-हानि सीमा निर्धारण शामिल है, जिससे बेहतर पूंजी प्रबंधन संभव होता है।

रणनीति सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- दो समय अवधियों के स्टोकैस्टिक इंडिकेटर का उपयोग: लंबी समय अवधि का उपयोग समग्र प्रवृत्ति की दिशा की पुष्टि के लिए किया जाता है, जबकि छोटी समय अवधि का उपयोग विशिष्ट ट्रेडिंग संकेत उत्पन्न करने के लिए किया जाता है।

- ट्रेडिंग सिग्नल उत्पन्न करने के नियम:

- लॉन्ग सिग्नल: जब छोटी अवधि की %K रेखा ओवरसोल्ड क्षेत्र (20 से नीचे) से %D रेखा को ऊपर की ओर पार करती है, और साथ ही लंबी अवधि ऊपर की ओर प्रवृत्ति में होती है।

- शॉर्ट सिग्नल: जब छोटी अवधि की %K रेखा ओवरबॉट क्षेत्र (80 से ऊपर) से %D रेखा को नीचे की ओर पार करती है, और साथ ही लंबी अवधि नीचे की ओर प्रवृत्ति में होती है।

- स्टोकैस्टिक इंडिकेटर के लिए 14 अवधि को आधार अवधि के रूप में और 3 अवधि को स्मूथिंग फैक्टर के रूप में निर्धारित किया गया है।

- कैंडलस्टिक पैटर्न पुष्टि तंत्र को शामिल किया गया है, जिससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ती है।

रणनीति के लाभ

- बहु-पुष्टि तंत्र: दोहरी समय अवधि विश्लेषण के माध्यम से अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान करता है।

- ट्रेंड ट्रैकिंग क्षमता: बाजार की प्रवृत्ति के मोड़ बिंदुओं को प्रभावी ढंग से पकड़ने में सक्षम।

- उच्च लचीलापन: विभिन्न बाजार स्थितियों के अनुसार पैरामीटर सेटिंग्स को समायोजित किया जा सकता है।

- पूर्ण जोखिम नियंत्रण: लाभ-हानि सीमा तंत्र को एकीकृत करता है।

- स्पष्ट संकेत: ट्रेडिंग सिग्नल स्पष्ट होते हैं, जिससे निष्पादन आसान होता है।

- अनुकूलनशीलता: कई समय अवधि संयोजनों पर लागू किया जा सकता है।

रणनीति के जोखिम

- फालतू ब्रेकआउट जोखिम: साइडवेज बाजार में गलत संकेत उत्पन्न हो सकते हैं।

- लैग जोखिम: मूविंग एवरेज को स्मूथिंग फैक्टर के रूप में उपयोग करने के कारण संकेतों में कुछ विलंब हो सकता है।

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर सेटिंग्स रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करती हैं।

- बाजार पर्यावरण निर्भरता: स्पष्ट रुझान वाले बाजारों में अच्छा प्रदर्शन करता है, लेकिन साइडवेज बाजारों में प्रभाव कम हो सकता है।

रणनीति अनुकूलन दिशाएँ

- अस्थिरता संकेतक शामिल करना: स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करने के लिए ATR संकेतक जोड़ा जा सकता है।

- सिग्नल फ़िल्टरिंग का अनुकूलन: वॉल्यूम पुष्टि तंत्र जोड़ा जा सकता है।

- ट्रेंड स्ट्रेंथ फ़िल्टरिंग बढ़ाना: ADX जैसे ट्रेंड स्ट्रेंथ संकेतक शामिल करना।

- जोखिम प्रबंधन में सुधार: गतिशील पोजीशन प्रबंधन तंत्र लागू करना।

- पैरामीटर अनुकूलन: बाजार की स्थिति के अनुसार पैरामीटर को गतिशील रूप से समायोजित करना।

निष्कर्ष

यह एक संरचनात्मक रूप से पूर्ण और तार्किक रूप से स्पष्ट ट्रेडिंग रणनीति है, जो दोहरी समय अवधि के स्टोकैस्टिक विश्लेषण के माध्यम से बाजार के अवसरों को पकड़ती है। इस रणनीति की ताकत बहु-पुष्टि तंत्र और पूर्ण जोखिम नियंत्रण में है, लेकिन फालतू ब्रेकआउट और पैरामीटर संवेदनशीलता जैसे जोखिमों पर ध्यान देना होगा। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति बेहतर ट्रेडिंग परिणाम प्राप्त कर सकती है।

- 1