अनुकूली ट्रैकिंग ड्रॉडाउन संतुलित व्यापार के लिए स्टॉप-लॉस और टेक-प्रॉफिट रणनीति

सारांश

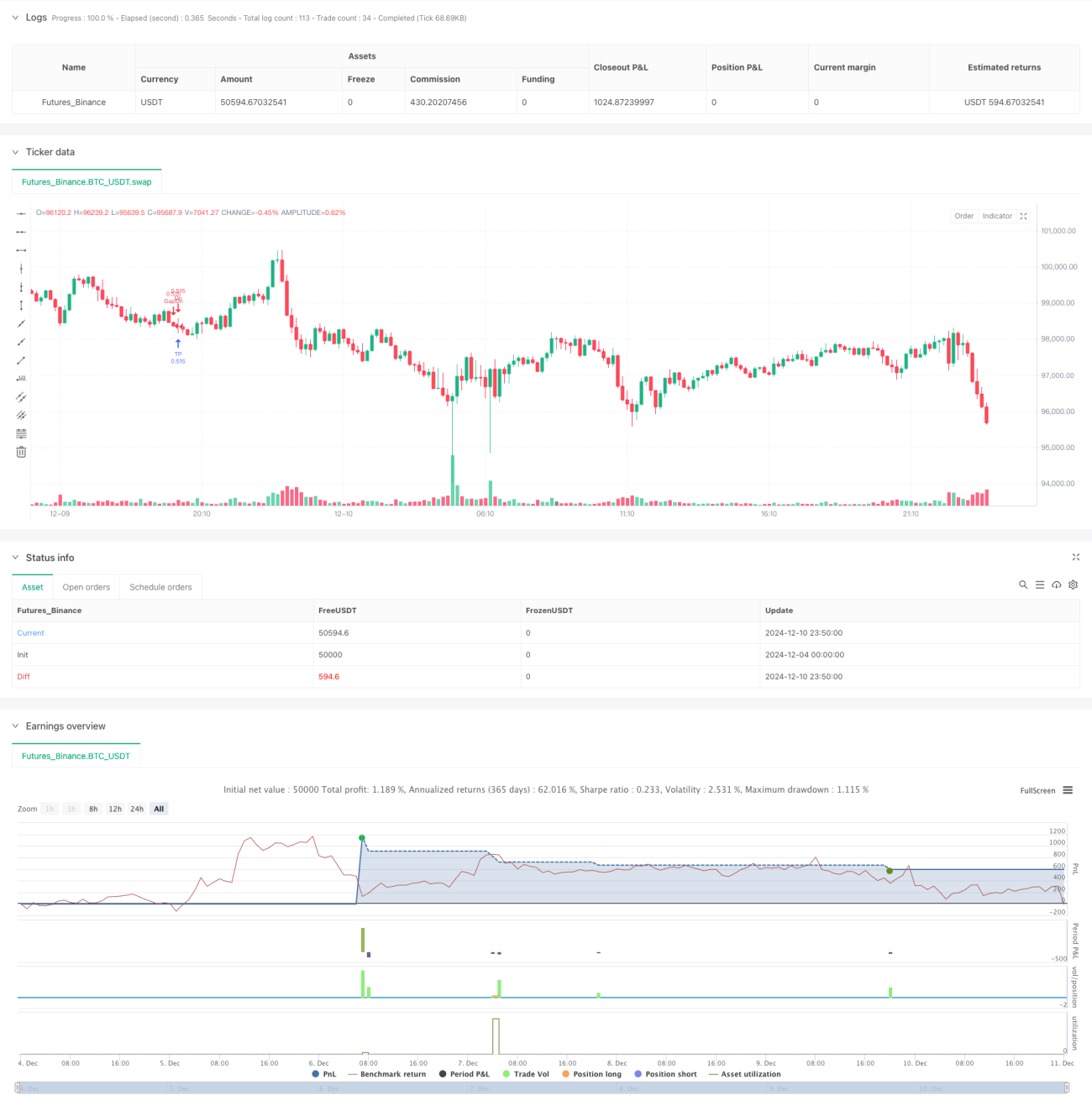

यह रणनीति गैप और मूल्य परिवर्तन पर आधारित एक अनुकूली ट्रेडिंग प्रणाली है, जो लचीली प्रवेश बिंदुओं और गतिशील लाभ-हानि सीमाओं के माध्यम से स्थिर लाभ प्राप्त करती है। यह रणनीति पिरामिड-शैली पोजीशन जोड़ने की विधि का उपयोग करती है, साथ ही जोखिम प्रबंधन के लिए OCA ऑर्डर प्रबंधन प्रणाली को शामिल करती है। यह प्रणाली बाजार की चाल के अनुसार स्वचालित रूप से पोजीशन की दिशा समायोजित करती है और उलटफेर के संकेत मिलने पर तुरंत स्थिति बंद कर लाभ-हानि से बचाती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित मुख्य तंत्रों के माध्यम से काम करती है:

- गैप ट्रेडिंग तंत्र: ऊपर और नीचे के गैप को पहचानना और गैप स्थानों पर स्टॉप-लॉस ऑर्डर के साथ प्रवेश करना।

- प्रवृत्ति अनुसरण: उद्घाटन मूल्य और समापन मूल्य के संबंध के आधार पर प्रवृत्ति की दिशा निर्धारित करना।

- पिरामिड-शैली पोजीशन जोड़ना: एक ही दिशा में अधिकतम 100 ऑर्डर रखने की अनुमति।

- गतिशील लाभ-हानि सीमा: औसत पोजीशन मूल्य के आधार पर गतिशील रूप से लाभ-हानि सीमाएँ निर्धारित करना।

- OCA ऑर्डर प्रबंधन: सुनिश्चित करने के लिए OCA संयोजन ऑर्डर का उपयोग कि लाभ-लाभ और स्टॉप-लॉस ऑर्डर परस्पर अनन्य रूप से निष्पादित हों।

- इंट्राडे ट्रेडिंग सीमा: दिन के भीतर अधिकतम निष्पादित ऑर्डरों की संख्या निर्धारित करके जोखिम को नियंत्रित करना।

रणनीति के लाभ

- उच्च अनुकूलन क्षमता: रणनीति बाजार की स्थितियों के अनुसार स्वचालित रूप से ट्रेडिंग दिशा और पोजीशन आकार समायोजित कर सकती है।

- नियंत्रणीय जोखिम: स्टॉप-लॉस, OCA ऑर्डर और इंट्राडे ट्रेडिंग सीमाओं सहित कई तंत्रों के माध्यम से जोखिम को नियंत्रित करना।

- उच्च लचीलापन: पिरामिड-शैली पोजीशन जोड़ने का समर्थन करता है, जो प्रवृत्ति बाजार में अधिक लाभ प्राप्त करने में सक्षम बनाता है।

- उच्च निष्पादन दक्षता: स्टॉप-लॉस ऑर्डर के साथ प्रवेश, महत्वपूर्ण मूल्य स्तरों पर तेजी से पोजीशन बनाने में सक्षम।

- उच्च प्रणालीगतता: ट्रेडिंग निर्णय पूरी तरह से प्रणालीगत होते हैं, मानवीय हस्तक्षेप से भावनात्मक प्रभाव कम होता है।

रणनीति के जोखिम

- स्लिपेज जोखिम: तेज बाजार में गंभीर स्लिपेज का सामना करना पड़ सकता है।

- अत्यधिक ट्रेडिंग जोखिम: बार-बार प्रवेश और निकास से उच्च ट्रेडिंग लागत हो सकती है।

- प्रणालीगत जोखिम: अत्यधिक अस्थिर बाजार में बड़े नुकसान हो सकते हैं।

- पूंजी प्रबंधन जोखिम: पिरामिड-शैली पोजीशन जोड़ने से पूंजी उपयोग दर अत्यधिक हो सकती है।

- तकनीकी जोखिम: प्रोग्राम रुकावट के कारण ऑर्डर प्रबंधन में समस्या हो सकती है।

रणनीति अनुकूलन की दिशा

- अस्थिरता संकेतक शामिल करना: बाजार की अस्थिरता के अनुसार लाभ-हानि मापदंडों को गतिशील रूप से समायोजित करना।

- पोजीशन जोड़ने के तंत्र में सुधार: अधिक सूक्ष्म पोजीशन जोड़ने के नियम डिजाइन करना ताकि धन के अत्यधिक उपयोग से बचा जा सके।

- जोखिम नियंत्रण प्रणाली को पूर्ण करना: अधिक जोखिम नियंत्रण संकेतक जोड़ना, जैसे दिन के भीतर अधिकतम ड्रॉडाउन सीमा।

- ऑर्डर निष्पादन में सुधार: स्लिपेज प्रभाव को कम करने के लिए ऑर्डर प्रगति तंत्र को अनुकूलित करना।

- बाजार भावना का आकलन जोड़ना: वॉल्यूम जैसे संकेतकों को शामिल करके प्रवेश के समय को अनुकूलित करना।

निष्कर्ष

यह एक सुविचारित और तार्किक रूप से सुसंगत ट्रेडिंग रणनीति है, जो कई तंत्रों के माध्यम से ट्रेडिंग की स्थिरता और सुरक्षा सुनिश्चित करती है। रणनीति का मुख्य लाभ इसकी अनुकूलन क्षमता और जोखिम नियंत्रण क्षमता है, लेकिन बाजार में अस्थिरता से उत्पन्न जोखिमों पर भी ध्यान देने की आवश्यकता है। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद कर सकती है।

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Greedy Strategy - maclaurin", pyramiding = 100, calc_on_order_fills=false, overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

backtestStartDate = input(timestamp("1 Jan 1990"),

title="Start Date", group="Backtest Time Period",- 1