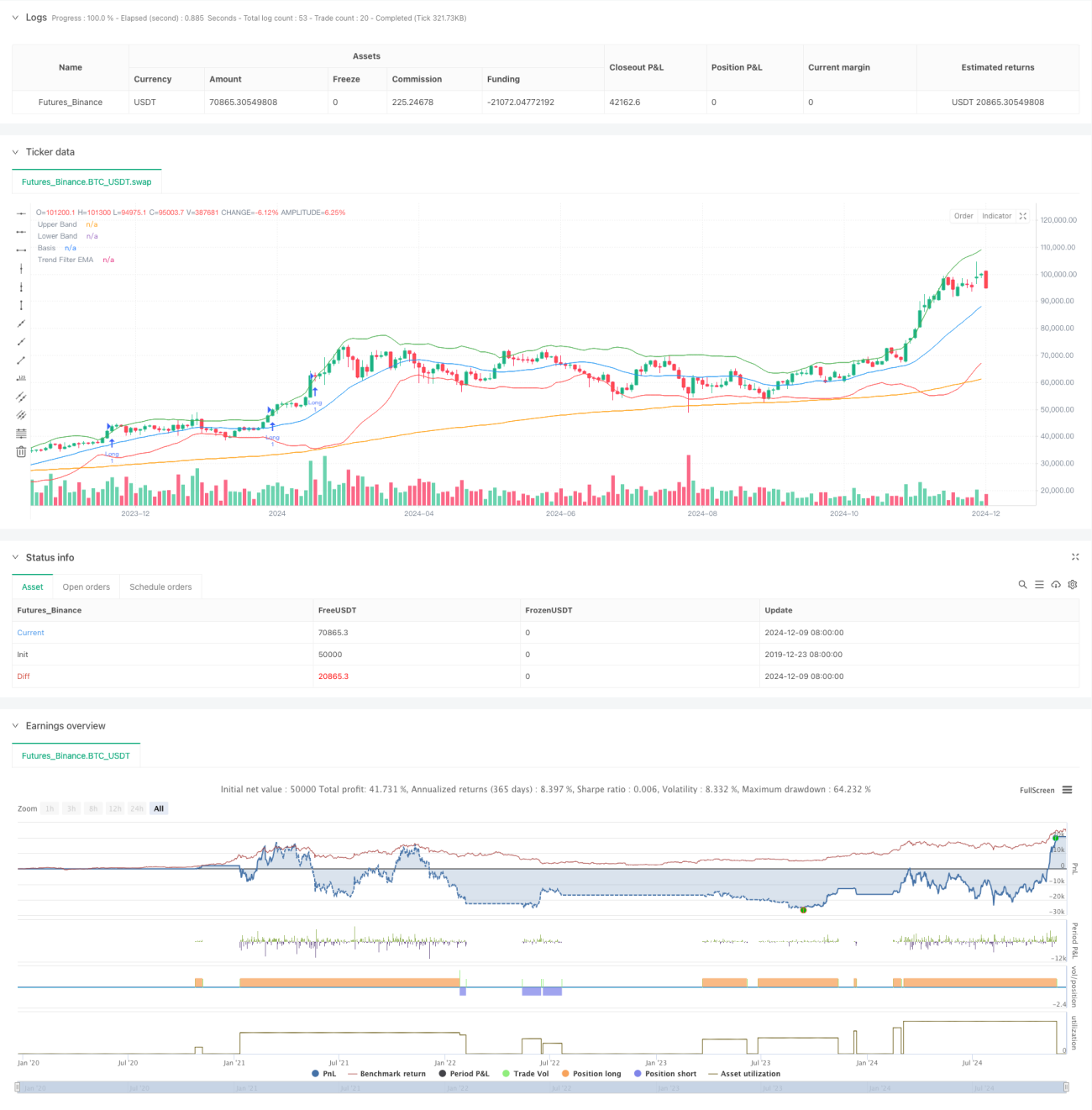

अवलोकन

यह रणनीति एक उन्नत परिमाणात्मक व्यापार प्रणाली है जो बोलिंजर बैंड, आरएसआई संकेतक और 200-अवधि ईएमए प्रवृत्ति फिल्टर को जोड़ती है। यह प्रणाली कई तकनीकी संकेतकों के समन्वय से प्रवृत्ति की दिशा में उच्च संभावना वाले ब्रेकआउट अवसरों को पकड़ती है, साथ ही साइडवे बाजारों में झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करती है। यह प्रणाली गतिशील स्टॉप-लॉस और जोखिम-लाभ अनुपात पर आधारित लाभ लक्ष्यों का उपयोग करती है, जिसका उद्देश्य स्थिर व्यापार प्रदर्शन प्राप्त करना है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित तीन स्तरों पर आधारित है:

- बोलिंजर बैंड ब्रेकआउट संकेत: बोलिंजर बैंड की ऊपरी और निचली रेखाओं का उपयोग अस्थिरता चैनल के रूप में करें। मूल्य का ऊपरी रेखा को पार करना लॉन्ग सिग्नल माना जाता है, और निचली रेखा को पार करना शॉर्ट सिग्नल माना जाता है।

- आरएसआई मोमेंटम पुष्टि: आरएसआई 50 से ऊपर होने पर लॉन्ग मोमेंटम की पुष्टि होती है, और 50 से नीचे होने पर शॉर्ट मोमेंटम की पुष्टि होती है, जिससे प्रवृत्ति के अभाव में व्यापार से बचा जा सकता है।

- ईएमए प्रवृत्ति फिल्टर: मुख्य प्रवृत्ति निर्धारित करने के लिए 200-अवधि ईएमए का उपयोग करें, और केवल प्रवृत्ति की दिशा में ही स्थिति खोलें। कीमत ईएमए से ऊपर होने पर लॉन्ग करें, और नीचे होने पर शॉर्ट करें।

व्यापार की पुष्टि के लिए निम्नलिखित शर्तें पूरी होनी चाहिए:

- लगातार दो कैंडल्स ब्रेकआउट स्थिति बनाए रखें

- वॉल्यूम 20-अवधि के औसत से अधिक हो

- गतिशील स्टॉप-लॉस एटीआर मूल्य पर आधारित हो

- लाभ लक्ष्य 1.5 गुना जोखिम-लाभ अनुपात पर आधारित हो

रणनीति के लाभ

- कई तकनीकी संकेतकों का समन्वित फ़िल्टरिंग, जो सिग्नल की गुणवत्ता में उल्लेखनीय सुधार करता है

- गतिशील स्थिति प्रबंधन तंत्र जो बाजार की अस्थिरता के अनुसार अनुकूलित होता है

- सख्त व्यापार पुष्टि तंत्र जो झूठे संकेतों को प्रभावी ढंग से कम करता है

- पूर्ण जोखिम नियंत्रण प्रणाली, जिसमें गतिशील स्टॉप-लॉस और निश्चित जोखिम-लाभ अनुपात शामिल है

- लचीला पैरामीटर अनुकूलन स्थान, जो विभिन्न बाजार परिस्थितियों के अनुकूल हो सकता है

रणनीति के जोखिम

- अत्यधिक पैरामीटर अनुकूलन से ओवरफिटिंग हो सकती है

- अत्यधिक अस्थिर बाजार में बार-बार स्टॉप-लॉस ट्रिगर हो सकता है

- साइडवे बाजार में लगातार नुकसान हो सकता है

- प्रवृत्ति के मोड़ बिंदुओं पर सिग्नल में देरी हो सकती है

- तकनीकी संकेतकों के बीच विरोधाभासी संकेत हो सकते हैं

जोखिम नियंत्रण सुझाव:

- स्टॉप-लॉस अनुशासन का सख्ती से पालन करें

- एकल व्यापार जोखिम को नियंत्रित करें

- समय-समय पर पैरामीटर प्रभावशीलता के लिए बैकटेस्ट करें

- मौलिक विश्लेषण के साथ संयोजन करें

- अत्यधिक व्यापार से बचें

रणनीति अनुकूलन दिशा-निर्देश

- अधिक तकनीकी संकेतकों को शामिल करें जो एक-दूसरे की पुष्टि करें

- अनुकूली पैरामीटर अनुकूलन तंत्र विकसित करें

- बाजार भावना संकेतक जोड़ें

- व्यापार पुष्टि तंत्र को अनुकूलित करें

- अधिक लचीली स्थिति प्रबंधन प्रणाली विकसित करें

मुख्य अनुकूलन विचार:

- विभिन्न बाजार चक्रों के अनुसार पैरामीटर को गतिशील रूप से समायोजित करें

- व्यापार फ़िल्टरिंग शर्तें जोड़ें

- जोखिम-लाभ अनुपात सेटिंग को अनुकूलित करें

- स्टॉप-लॉस तंत्र में सुधार करें

- अधिक बुद्धिमान सिग्नल पुष्टि प्रणाली विकसित करें

सारांश

यह रणनीति बोलिंजर बैंड, आरएसआई और ईएमए जैसे तकनीकी संकेतकों के जैविक संयोजन के माध्यम से एक पूर्ण व्यापार प्रणाली का निर्माण करती है। यह प्रणाली व्यापार की गुणवत्ता सुनिश्चित करने के साथ-साथ, सख्त जोखिम नियंत्रण और लचीले पैरामीटर अनुकूलन स्थान के माध्यम से व्यावहारिक अनुप्रयोग मूल्य प्रदर्शित करती है। व्यापारियों को सलाह दी जाती है कि वे लाइव ट्रेडिंग में पैरामीटर को सावधानीपूर्वक मान्य करें, व्यापार अनुशासन का सख्ती से पालन करें और रणनीति के प्रदर्शन में लगातार सुधार करें।

- 1