प्रवृत्ति अनुसरण प्रकार का इचिमोकू क्लाउड मोमेंटम डाइवर्जेंस रणनीति

सारांश

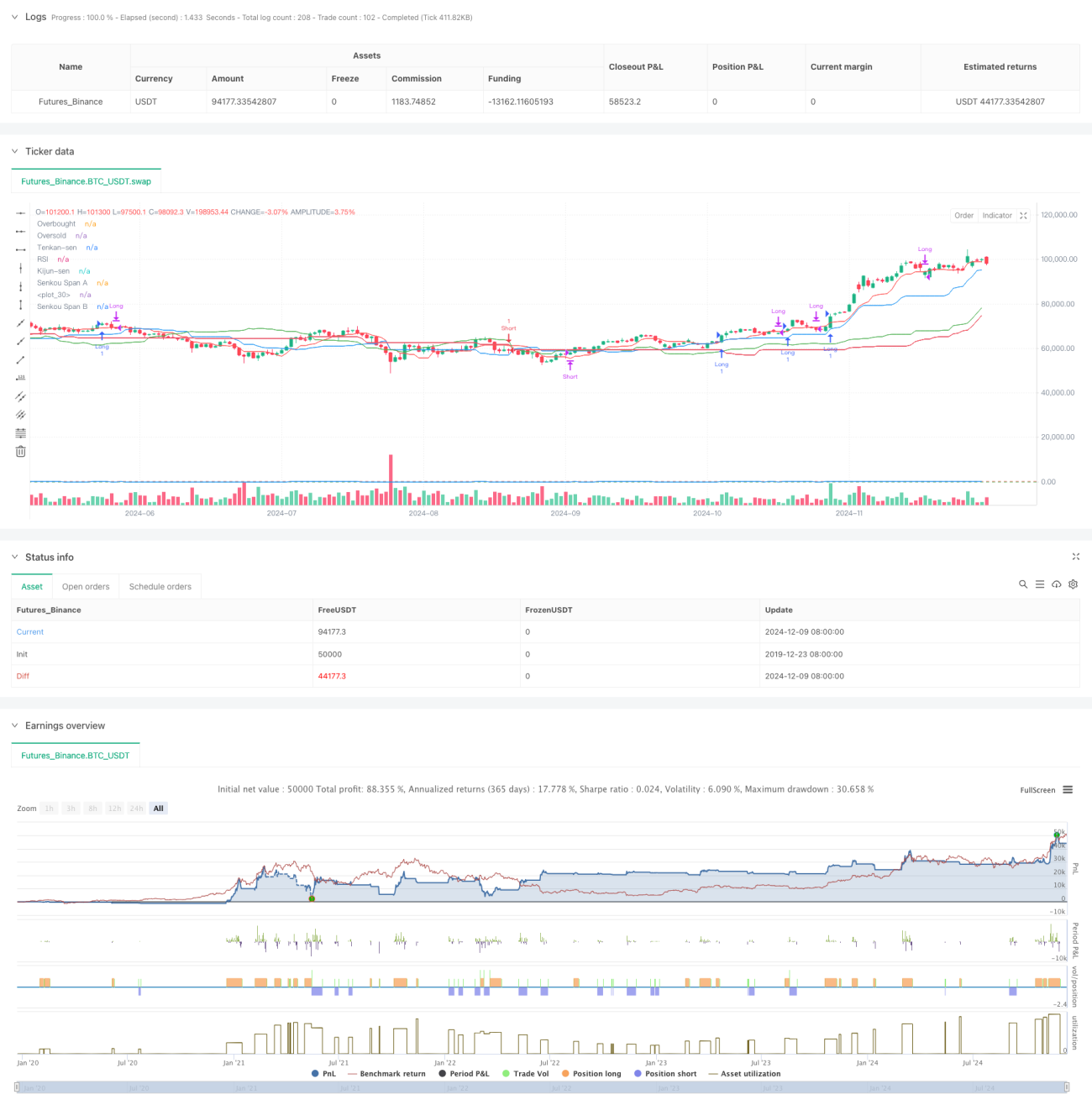

यह रणनीति एक एकीकृत प्रवृत्ति-अनुसरण ट्रेडिंग सिस्टम है जो इचिमोकू क्लाउड (Ichimoku Cloud), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) को जोड़ती है। यह रणनीति क्लाउड के माध्यम से समग्र प्रवृत्ति दिशा का आकलन करती है, RSI का उपयोग करके मूल्य संवेग की पुष्टि करती है, और फिर विशिष्ट ट्रेडिंग अवसरों का निर्धारण करने के लिए MACD सिग्नल लाइन क्रॉसओवर का उपयोग करती है, जिससे बहु-स्तरीय बाजार विश्लेषण और ट्रेडिंग निर्णय संभव होते हैं।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क तीन तकनीकी संकेतकों के समन्वय पर आधारित है:

- इचिमोकू क्लाउड का उपयोग प्रवृत्ति वातावरण को निर्धारित करने के लिए किया जाता है; जब कीमत क्लाउड के ऊपर होती है, तो यह तेजी (बुलिश) प्रवृत्ति की पहचान करता है, और जब कीमत क्लाउड के नीचे होती है, तो यह मंदी (बेयरिश) प्रवृत्ति की पहचान करता है।

- RSI का उपयोग चरम बाजार स्थितियों को फ़िल्टर करने के लिए किया जाता है, जिसमें लॉन्ग (खरीद) के लिए RSI को 30 से ऊपर (ओवरसोल्ड नहीं) और शॉर्ट (बिक्री) के लिए RSI को 70 से नीचे (ओवरबॉट नहीं) होना आवश्यक है।

- MACD सिग्नल लाइन क्रॉसओवर विशिष्ट प्रवेश और निकास ट्रिगर के रूप में कार्य करता है; जब MACD लाइन सिग्नल लाइन के ऊपर क्रॉस करती है, तो लॉन्ग एंट्री, और जब नीचे क्रॉस करती है, तो शॉर्ट एंट्री।

रणनीति के ट्रेडिंग नियम इस प्रकार हैं:

लॉन्ग (खरीद) की शर्तें:

- कीमत क्लाउड के ऊपर हो

- RSI 30 से अधिक हो

- MACD लाइन सिग्नल लाइन के ऊपर क्रॉस करे

शॉर्ट (बिक्री) की शर्तें:

- कीमत क्लाउड के नीचे हो

- RSI 70 से कम हो

- MACD लाइन सिग्नल लाइन के नीचे क्रॉस करे

रणनीति के लाभ

- बहु-पुष्टि तंत्र: तीन स्वतंत्र संकेतकों को एकीकृत करके झूठे संकेतों का प्रभाव कम होता है।

- मजबूत प्रवृत्ति-अनुसरण: इचिमोकू क्लाउड का उपयोग यह सुनिश्चित करता है कि रणनीति स्पष्ट प्रवृत्तियों में चले।

- बेहतर जोखिम नियंत्रण: RSI का फ़िल्टरिंग प्रभाव अत्यधिक ओवरबॉट या ओवरसोल्ड क्षेत्रों में प्रवेश करने से बचाता है।

- स्पष्ट संकेत: MACD क्रॉसओवर स्पष्ट प्रवेश और निकास संकेत प्रदान करते हैं।

- अनुकूलनशीलता: यह रणनीति विभिन्न बाजार वातावरणों और ट्रेडिंग उपकरणों पर लागू हो सकती है।

रणनीति जोखिम

-

प्रवृत्ति परिवर्तन का जोखिम: प्रवृत्ति मोड़ बिंदुओं पर लगातार स्टॉप-लॉस हो सकता है।

सुझाव: प्रवृत्ति पुष्टि के लिए समय सीमा की आवश्यकता बढ़ाई जा सकती है। -

दोलनशील बाजार जोखिम: सीमा-बद्ध दोलनशील बाजारों में बार-बार ट्रेड हो सकते हैं।

सुझाव: अतिरिक्त सिग्नल फ़िल्टरिंग शर्तें जोड़ना, जैसे न्यूनतम उतार-चढ़ाव की आवश्यकता। -

विलंबता जोखिम: सभी संकेतकों में कुछ विलंबता होती है, जिससे सर्वोत्तम प्रवेश बिंदु छूट सकते हैं।

सुझाव: तेज़ संकेतकों या मूल्य कार्रवाई विश्लेषण के साथ संयोजन किया जा सकता है। -

पैरामीटर संवेदनशीलता: गलत पैरामीटर सेटिंग्स के कारण रणनीति का प्रदर्शन खराब हो सकता है।

सुझाव: उपयुक्त पैरामीटर संयोजन निर्धारित करने के लिए बैकटेस्टिंग और ऑप्टिमाइज़ेशन आवश्यक है।

रणनीति सुधार के दिशानिर्देश

-

गतिशील पैरामीटर समायोजन:

- बाजार की अस्थिरता के अनुसार क्लाउड पैरामीटर को स्वचालित रूप से समायोजित करना

- बाजार वातावरण के आधार पर RSI की सीमाओं को गतिशील रूप से समायोजित करना

- MACD पैरामीटर के लिए अनुकूली अनुकूलन

-

बाजार वातावरण फ़िल्टर जोड़ना:

- कम अस्थिरता वाली अवधियों को फ़िल्टर करने के लिए वोलैटिलिटी संकेतक जोड़ना

- वॉल्यूम पुष्टि तंत्र शामिल करना

- अधिक बाजार चक्र जानकारी पर विचार करना

-

जोखिम प्रबंधन में सुधार:

- गतिशील स्टॉप-लॉस रणनीति लागू करना

- पोजीशन प्रबंधन तंत्र शामिल करना

- अधिक लचीला निकास तंत्र डिज़ाइन करना

निष्कर्ष

यह रणनीति इचिमोकू क्लाउड, RSI और MACD तीन क्लासिक तकनीकी संकेतकों को मिलाकर एक पूर्ण प्रवृत्ति-अनुसरण ट्रेडिंग सिस्टम बनाती है। रणनीति का मुख्य लाभ बहु-पुष्टि तंत्र और स्पष्ट ट्रेडिंग नियमों में निहित है, लेकिन साथ ही प्रवृत्ति मोड़ बिंदुओं और दोलनशील बाजारों से उत्पन्न जोखिमों पर भी ध्यान देना आवश्यक है। गतिशील पैरामीटर समायोजन, बाजार वातावरण फ़िल्टरिंग और जोखिम प्रबंधन अनुकूलन के माध्यम से रणनीति की स्थिरता और लाभप्रदता में और सुधार की उम्मीद है।

- 1