बहु-समयावधि प्रवृत्ति गतिशील अस्थिरता ट्रैकिंग रणनीति

सिंहावलोकन

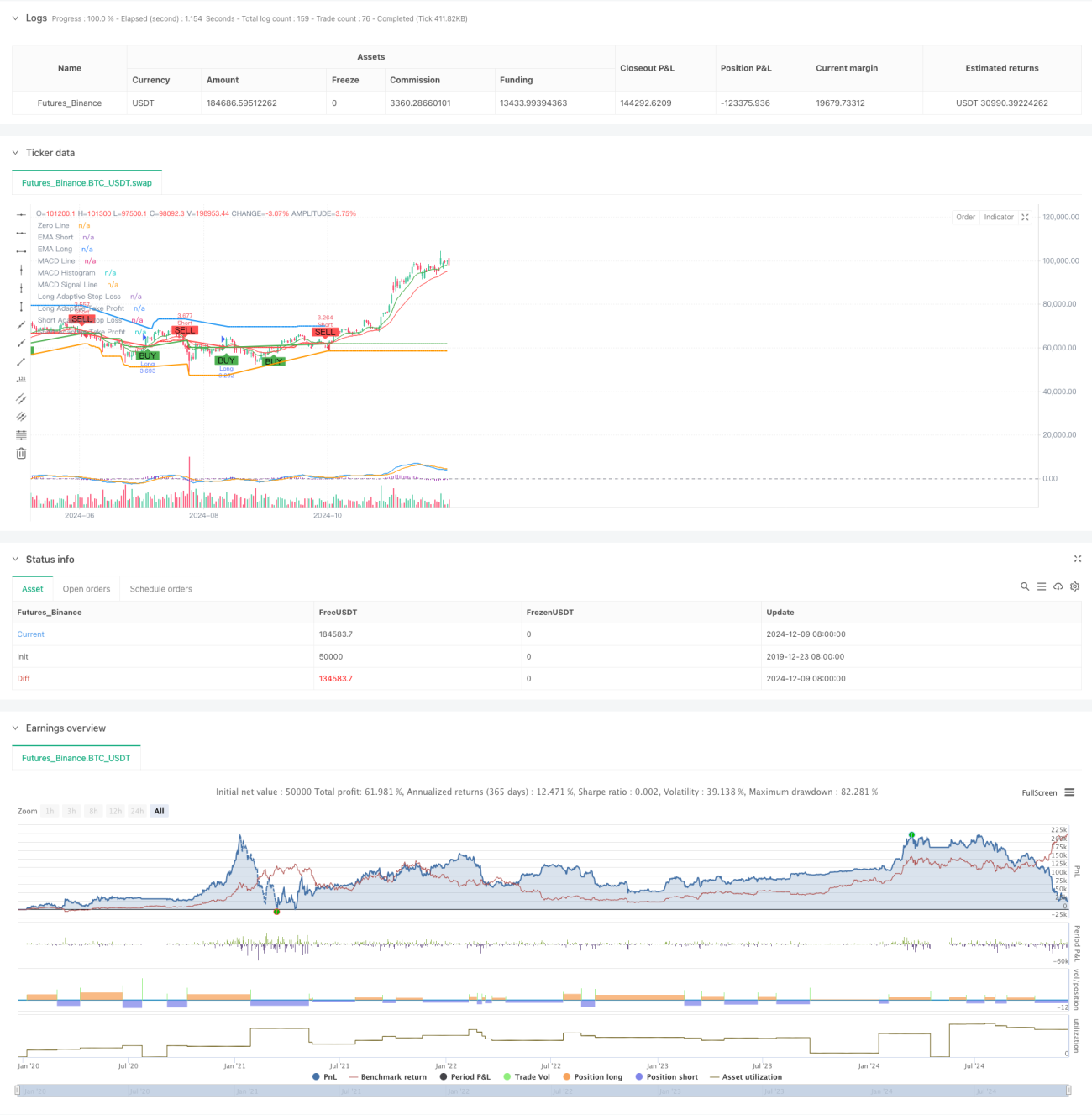

यह रणनीति एक अनुकूली प्रवृत्ति अनुसरण प्रणाली है जो कई तकनीकी संकेतकों को जोड़ती है। यह मल्टी-पीरियड विश्लेषण और स्टॉप-लॉस तथा टेक-प्रॉफिट स्तरों के गतिशील समायोजन के माध्यम से व्यापार प्रदर्शन को अनुकूलित करती है। रणनीति का मूल प्रवृत्ति की पहचान के लिए मूविंग एवरेज सिस्टम का उपयोग, RSI और MACD द्वारा प्रवृत्ति की ताकत की पुष्टि, तथा ATR के आधार पर जोखिम प्रबंधन मापदंडों का गतिशील समायोजन है।

रणनीति सिद्धांत

रणनीति व्यापार के लिए त्रि-स्तरीय सत्यापन तंत्र का उपयोग करती है: 1) तेज़ और धीमी अवधि के EMA क्रॉसओवर के माध्यम से प्रवृत्ति दिशा का निर्धारण; 2) RSI के ओवरबॉट/ओवरसोल्ड स्तरों और MACD प्रवृत्ति पुष्टि का उपयोग करके व्यापार संकेतों को फ़िल्टर करना; 3) प्रवृत्ति पुष्टि के लिए उच्च समय सीमा के EMA को शामिल करना। जोखिम नियंत्रण में, रणनीति ATR के अनुसार स्टॉप-लॉस और लाभ लक्ष्यों को गतिशील रूप से समायोजित करती है, जिससे अनुकूली स्थिति प्रबंधन प्राप्त होता है। जब बाजार की अस्थिरता बढ़ती है, तो सिस्टम स्वचालित रूप से स्टॉप-लॉस और लाभ की सीमा बढ़ा देता है; जब बाजार स्थिर हो जाता है, तो यह जीत दर बढ़ाने के लिए इन मापदंडों को कम कर देता है।

रणनीति के लाभ

- बहुआयामी संकेत सत्यापन तंत्र व्यापार की सटीकता में उल्लेखनीय वृद्धि करता है

- अनुकूली स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग विभिन्न बाजार स्थितियों के अनुकूल बेहतर ढंग से ढल सकती है

- उच्च समय सीमा पर प्रवृत्ति पुष्टि झूठे ब्रेकआउट के जोखिम को प्रभावी ढंग से कम करती है

- पूर्ण अलर्ट प्रणाली व्यापार के अवसरों और जोखिम नियंत्रण को समय पर पकड़ने में मदद करती है

- लचीली व्यापार दिशा सेटिंग रणनीति को विभिन्न व्यापार प्राथमिकताओं के अनुकूल बनाती है

रणनीति जोखिम

- एकाधिक सत्यापन तंत्र तेजी से बाजार चलने वाले कुछ अवसरों को चूक सकता है

- अत्यधिक अस्थिर बाजारों में, गतिशील स्टॉप-लॉस समय से पहले ट्रिगर हो सकता है

- साइडवेज़/रेंज-बाउंड बाजारों में बार-बार झूठे संकेत उत्पन्न हो सकते हैं

- पैरामीटर अनुकूलन प्रक्रिया में ओवरफिटिंग का जोखिम होता है

- मल्टी-पीरियड विश्लेषण विभिन्न समय सीमाओं पर विरोधाभासी संकेत दे सकता है

रणनीति अनुकूलन दिशाएँ

- सिग्नल विश्वसनीयता बढ़ाने के लिए सहायक पुष्टि के रूप में वॉल्यूम इंडिकेटर शामिल करना

- प्रवेश समय को अनुकूलित करने के लिए प्रवृत्ति शक्ति का मात्रात्मक स्कोरिंग सिस्टम जोड़ना

- रणनीति स्थिरता बढ़ाने के लिए अनुकूली पैरामीटर अनुकूलन तंत्र विकसित करना

- विभिन्न बाजारों के लिए अलग-अलग पैरामीटर अपनाने हेतु बाजार वातावरण वर्गीकरण प्रणाली शामिल करना

- सिग्नल की ताकत के अनुसार स्थिति आकार को समायोजित करने वाली गतिशील स्थिति प्रबंधन प्रणाली विकसित करना

सारांश

यह एक सुविचारित प्रवृत्ति अनुसरण प्रणाली है जो बहु-स्तरीय सत्यापन तंत्र और गतिशील जोखिम प्रबंधन के माध्यम से एक व्यापक व्यापार समाधान प्रदान करती है। रणनीति का मुख्य लाभ इसकी अनुकूलनशीलता और जोखिम नियंत्रण क्षमता में निहित है, लेकिन उपयोग करते समय पैरामीटर अनुकूलन और बाजार के माहौल के मिलान पर ध्यान देना आवश्यक है। निरंतर अनुकूलन और सुधार के साथ, यह रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद कर सकती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1