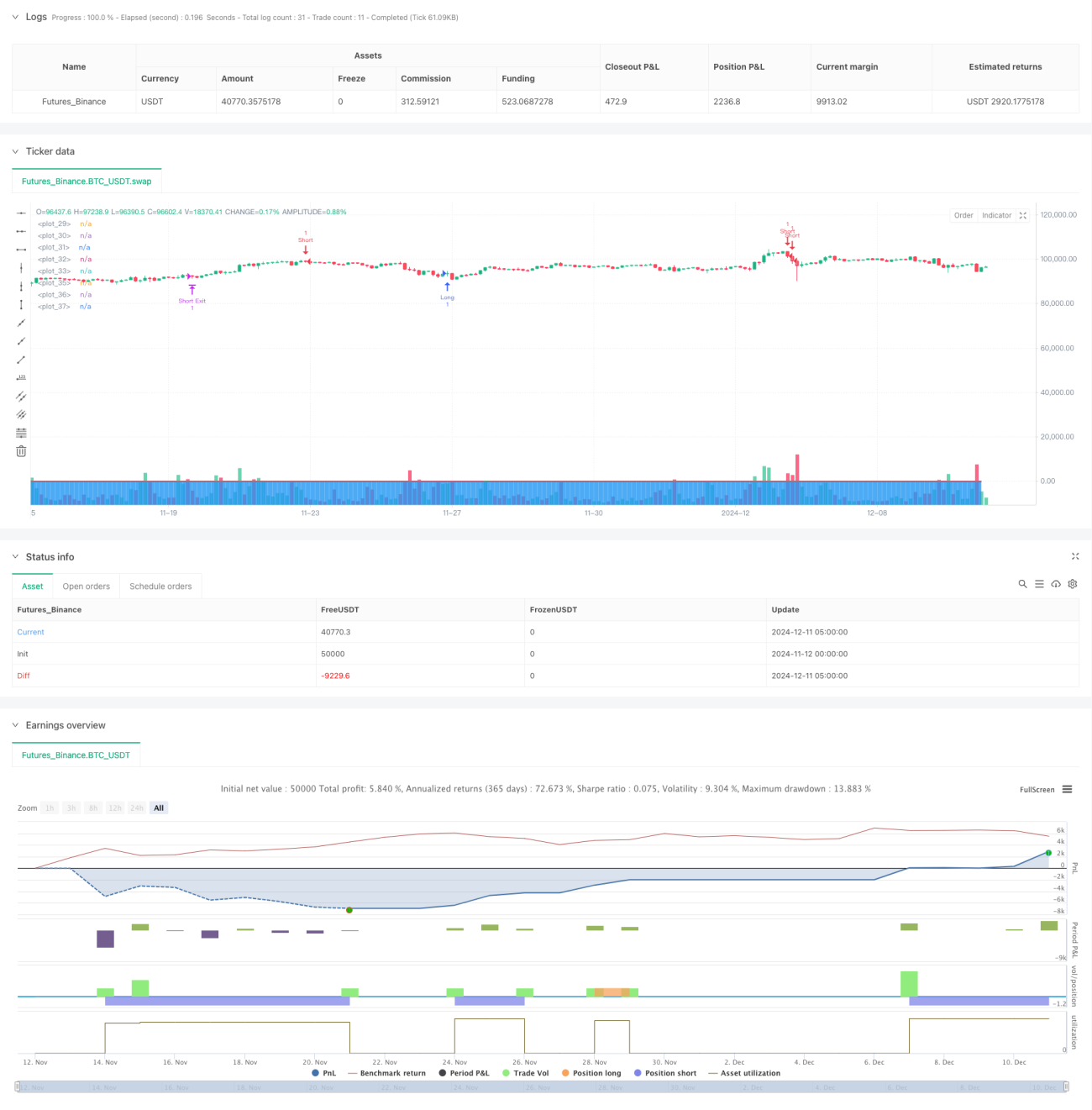

बहु-तरंग प्रवृत्ति क्रॉस जोखिम प्रबंधन मात्रात्मक रणनीति

सिंहावलोकन

यह रणनीति WaveTrend संकेतक पर आधारित एक मात्रात्मक ट्रेडिंग सिस्टम है, जो गतिशील जोखिम प्रबंधन तंत्र को एकीकृत करती है। रणनीति मूल्य में उतार-चढ़ाव की प्रवृत्ति की ताकत की गणना करके, ओवरबॉट और ओवरसोल्ड क्षेत्रों में सिग्नल फ़िल्टर करती है, साथ ही स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप जैसे जोखिम नियंत्रण उपायों को लागू करती है, जिससे एक व्यापक ट्रेडिंग प्रबंधन प्राप्त होता है।

रणनीति सिद्धांत

रणनीति का मूल HLC3 मूल्य का उपयोग करके WaveTrend संकेतक की गणना करना है। पहले n1 अवधि का एक्सपोनेंशियल मूविंग एवरेज (EMA) एक आधार रेखा के रूप में गणना की जाती है, फिर मूल्य और आधार रेखा के बीच विचलन की गणना की जाती है, और इसे 0.015 के गुणांक का उपयोग करके सामान्यीकृत किया जाता है। अंत में दो तरंग रेखाएँ wt1 और wt2 प्राप्त होती हैं, जो क्रमशः तेज़ रेखा और धीमी रेखा का प्रतिनिधित्व करती हैं। ट्रेडिंग सिग्नल इन दो रेखाओं और ओवरबॉट/ओवरसोल्ड स्तरों के बीच क्रॉसओवर पर आधारित होते हैं, साथ ही बहु-स्तरीय जोखिम नियंत्रण प्रणाली के साथ संयुक्त होते हैं।

रणनीति के लाभ

- सिग्नल सिस्टम में अच्छी ट्रेंड फॉलोइंग क्षमता है, दोहरे ओवरबॉट/ओवरसोल्ड स्तर सिग्नल की विश्वसनीयता बढ़ाते हैं

- पूर्ण जोखिम प्रबंधन प्रणाली, जिसमें निश्चित स्टॉप-लॉस, निश्चित टेक-प्रॉफिट और गतिशील ट्रेलिंग स्टॉप शामिल हैं

- पैरामीटर अत्यधिक समायोज्य हैं, विभिन्न बाजार स्थितियों के अनुसार अनुकूलन की अनुमति देते हैं

- अस्थिरता अनुकूली तंत्र को शामिल करता है, जो रणनीति की अनुकूलनशीलता बढ़ाता है

- स्तरित डिज़ाइन वाली सिग्नल प्रणाली झूठे सिग्नलों के प्रभाव को प्रभावी रूप से कम करती है

रणनीति जोखिम

- अत्यधिक अस्थिर बाजारों में बार-बार स्टॉप-लॉस हो सकता है

- अनुचित पैरामीटर सेटिंग्स के कारण ट्रेडिंग लागत अधिक हो सकती है

- साइडवे बाजारों में बहुत अधिक झूठे सिग्नल उत्पन्न हो सकते हैं

- जोखिम-लाभ अनुपात को असंतुलित होने से बचाने के लिए स्टॉप-लॉस और टेक-प्रॉफिट अनुपात को उचित रूप से सेट करना आवश्यक है

- ट्रेलिंग स्टॉप तेजी से उलटने वाली चालों में बड़ी ड्रॉडाउन का कारण बन सकता है

रणनीति अनुकूलन दिशाएँ

- सिग्नल पुष्टि के लिए वॉल्यूम संकेतक शामिल करें, जिससे ट्रेडिंग विश्वसनीयता बढ़े

- ट्रेलिंग स्टॉप पैरामीटर को अनुकूलित करें ताकि यह विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूल हो सके

- साइडवे बाजारों में ट्रेडिंग आवृत्ति कम करने के लिए ट्रेंड ताकत फ़िल्टर जोड़ें

- बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस स्थिति को समायोजित करने के लिए गतिशील स्टॉप-लॉस तंत्र पर विचार करें

- प्रतिकूल ट्रेडिंग सत्रों में पोजीशन खोलने से बचने के लिए समय फ़िल्टर शामिल करें

निष्कर्ष

यह रणनीति WaveTrend संकेतक और एक पूर्ण जोखिम प्रबंधन प्रणाली को जोड़कर एक अपेक्षाकृत व्यापक मात्रात्मक ट्रेडिंग रणनीति प्राप्त करती है। रणनीति का मुख्य लाभ इसकी उच्च अनुकूलनशीलता और नियंत्रित जोखिम है, लेकिन फिर भी ट्रेडर्स को वास्तविक बाजार स्थितियों के अनुसार पैरामीटर अनुकूलन और रणनीति में सुधार करने की आवश्यकता होती है। निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति से वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त होने की उम्मीद है।

- 1