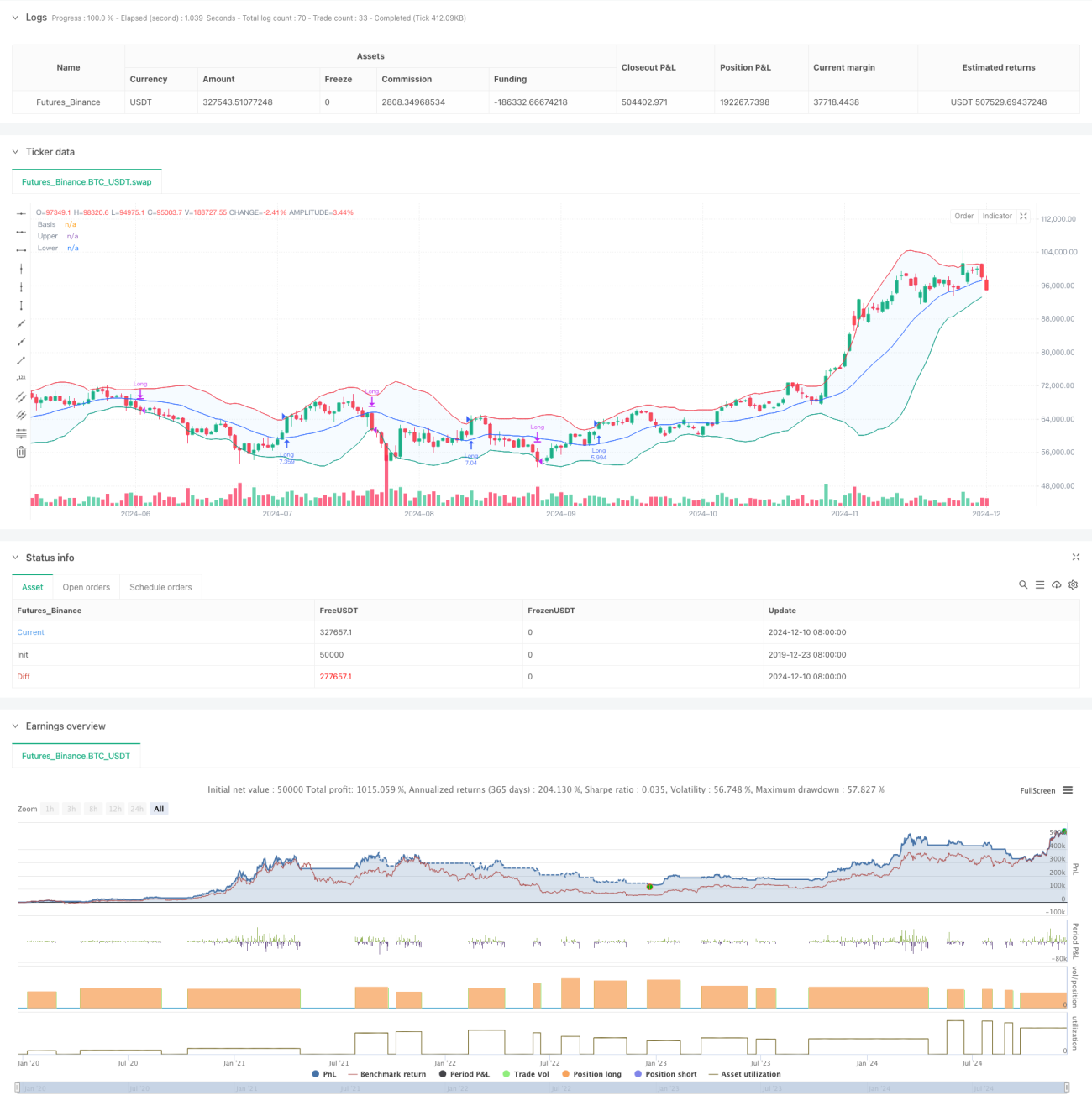

अवलोकन

यह रणनीति बोलिंगर बैंड पर आधारित एक मोमेंटम ब्रेकआउट ट्रेडिंग सिस्टम है, जो मुख्य रूप से कीमत और बोलिंगर बैंड के ऊपरी बैंड के संबंध के माध्यम से ट्रेंडिंग अवसरों को कैप्चर करती है। रणनीति में एक अनुकूली मूविंग एवरेज प्रकार चयन तंत्र का उपयोग किया गया है, जो मानक विचलन चैनल के साथ मिलकर बाजार की अस्थिरता विशेषताओं की पहचान करता है, और विशेष रूप से उच्च अस्थिरता वाले बाजार वातावरण में लागू होने के लिए उपयुक्त है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- बोलिंगर बैंड के मध्य बैंड की गणना के लिए अनुकूलन योग्य मूविंग एवरेज (SMA, EMA, SMMA, WMA, VWMA सहित) का उपयोग करना।

- मानक विचलन के गुणक (डिफ़ॉल्ट 2.0) के माध्यम से ऊपरी और निचले बैंड की स्थिति गतिशील रूप से निर्धारित करना।

- जब कीमत ऊपरी बैंड को तोड़ती है, तो लॉन्ग एंट्री करना, जो मजबूत ब्रेकआउट ट्रेंड के गठन का संकेत देता है।

- जब कीमत निचले बैंड से नीचे आती है, तो पोजीशन बंद करना, यह दर्शाता है कि ऊपर की ओर रुझान समाप्त हो सकता है।

- सिस्टम में ट्रेडिंग लागत (0.1%) और स्लिपेज (3 पिप्स) पर विचार किया गया है, जो वास्तविक ट्रेडिंग वातावरण के अनुरूप है।

रणनीति के लाभ

- अनुकूलनशीलता: कई मूविंग एवरेज प्रकारों के चयन के माध्यम से, रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

- जोखिम नियंत्रण पूर्ण: बोलिंगर बैंड के निचले बैंड को स्टॉप-लॉस बिंदु के रूप में उपयोग करके, स्पष्ट जोखिम नियंत्रण प्रदान करता है।

- उचित पूंजी प्रबंधन: स्थिति आकार प्रबंधन विधि का उपयोग करता है, जो निश्चित लॉट आकार से होने वाले जोखिम से बचाता है।

- ट्रेडिंग लागत पर पर्याप्त विचार: कमीशन और स्लिपेज कारकों को शामिल करता है, जिससे बैकटेस्ट परिणाम वास्तविकता के करीब होते हैं।

- समय सीमा लचीली: पैरामीटर सेटिंग के माध्यम से विशिष्ट ट्रेडिंग समय सीमा चुनी जा सकती है।

रणनीति जोखिम

- झूठे ब्रेकआउट का जोखिम: साइडवे बाजार में बार-बार झूठे ब्रेकआउट संकेत हो सकते हैं।

समाधान: पुष्टि संकेतक जोड़े जा सकते हैं या एंट्री में देरी का तंत्र लागू किया जा सकता है। - ट्रेंड रिवर्सल का जोखिम: मजबूत ट्रेंड में अचानक उलटफेर से बड़ा नुकसान हो सकता है।

समाधान: ट्रेंड ताकत फिल्टर जोड़ा जा सकता है। - पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर संयोजनों से रणनीति का प्रदर्शन काफी भिन्न हो सकता है।

समाधान: पर्याप्त पैरामीटर ऑप्टिमाइजेशन और मजबूती परीक्षण आवश्यक है।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड ताकत संकेतक शामिल करना:

- कमजोर ट्रेंड बाजारों में संकेतों को फ़िल्टर करने के लिए ADX या समान संकेतक जोड़े जा सकते हैं।

- इससे झूठे ब्रेकआउट से होने वाले नुकसान को कम किया जा सकता है।

- स्टॉप-लॉस तंत्र का अनुकूलन:

- डायनामिक स्टॉप-लॉस, जैसे ट्रेलिंग स्टॉप, लागू किया जा सकता है।

- इससे ट्रेंड जारी रहने पर अधिक लाभ प्राप्त करने में मदद मिलती है।

- ट्रेडिंग फिल्टर जोड़ना:

- वॉल्यूम आधारित पुष्टि संकेत।

- कम लिक्विडिटी वाले वातावरण में ट्रेडिंग से बचने में मदद करता है।

- एंट्री तंत्र में सुधार:

- पुलबैक एंट्री तंत्र जोड़ा जा सकता है।

- इससे बेहतर एंट्री कीमत प्राप्त करने में मदद मिलती है।

निष्कर्ष

यह एक उचित रूप से डिज़ाइन की गई, स्पष्ट तर्क वाली ट्रेंड फॉलोइंग रणनीति है। यह बोलिंगर बैंड की गतिशील विशेषताओं के माध्यम से बाजार की गति को कैप्चर करती है और इसमें अच्छा जोखिम नियंत्रण तंत्र है। रणनीति में उच्च अनुकूलन क्षमता है, और पैरामीटर समायोजन के माध्यम से विभिन्न बाजार वातावरणों के अनुकूल हो सकती है। लाइव ट्रेडिंग में उपयोग करने से पहले पर्याप्त पैरामीटर ऑप्टिमाइजेशन और बैकटेस्ट सत्यापन करने की सिफारिश की जाती है, और सुझाई गई अनुकूलन दिशाओं के साथ रणनीति में सुधार किया जाना चाहिए।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1