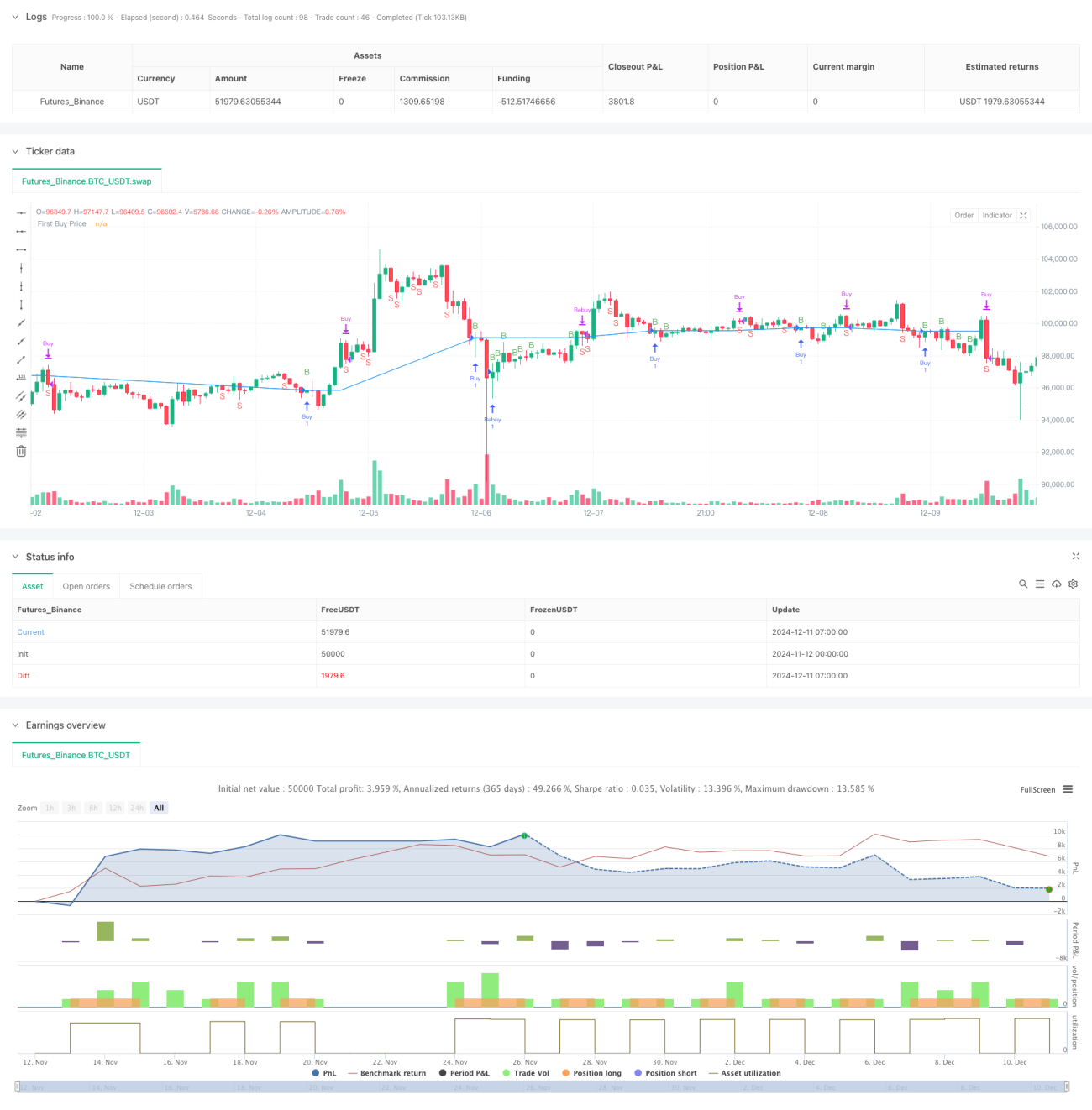

अवलोकन

यह रणनीति एक दोहरे RSI (सापेक्ष शक्ति सूचकांक) संकेतक पर आधारित अनुकूली व्यापार प्रणाली है। यह बाजार के रुझान और व्यापार के अवसरों की पहचान करने के लिए विभिन्न समय-अवधियों के RSI संकेतकों को जोड़ती है, और धन प्रबंधन और जोखिम नियंत्रण तंत्र के माध्यम से व्यापार प्रदर्शन को अनुकूलित करती है। इस रणनीति का मूल बहु-अवधि RSI के सहयोग के माध्यम से व्यापार सुरक्षा सुनिश्चित करते हुए लाभप्रदता बढ़ाने में निहित है।

रणनीति सिद्धांत

रणनीति 7-अवधि RSI संकेतक को मुख्य व्यापार संकेत के रूप में उपयोग करती है, साथ ही दैनिक RSI को प्रवृत्ति फ़िल्टर के रूप में जोड़ती है। जब अल्पकालिक RSI 40 से नीचे से ऊपर की ओर टूटता है और दैनिक RSI 55 से अधिक होता है, तो सिस्टम लॉन्ग सिग्नल जारी करता है। यदि होल्डिंग अवधि के दौरान कीमत पहले प्रवेश मूल्य से नीचे गिरती है, तो सिस्टम औसत लागत कम करने के लिए स्वचालित रूप से पोजीशन जोड़ता है। जब RSI 60 से ऊपर से नीचे की ओर टूटता है, तो सिस्टम लाभ पर स्थिति बंद कर देता है। साथ ही जोखिम नियंत्रण के लिए 5% का स्टॉप-लॉस सेट किया गया है। रणनीति में एक धन प्रबंधन मॉड्यूल भी शामिल है, जो कुल पूंजी और पूर्व निर्धारित जोखिम अनुपात के आधार पर प्रत्येक व्यापार के लिए स्वचालित रूप से पोजीशन आकार की गणना करता है।

रणनीति लाभ

- बहु-अवधि RSI सहयोग से संकेतों की विश्वसनीयता बढ़ती है

- अनुकूली पोजीशन जोड़ने की प्रक्रिया, जो प्रभावी रूप से होल्डिंग लागत कम कर सकती है

- पूर्ण धन प्रबंधन प्रणाली, जो जोखिम प्राथमिकता के अनुसार स्वचालित रूप से पोजीशन समायोजित करती है

- निश्चित स्टॉप-लॉस सुरक्षा, प्रत्येक व्यापार के जोखिम को सख्ती से नियंत्रित करती है

- व्यापार लागत पर विचार किया गया है, जो वास्तविक व्यापार वातावरण के अनुरूप है

रणनीति जोखिम

- RSI संकेतक अत्यधिक अस्थिर बाजारों में गलत संकेत उत्पन्न कर सकते हैं

- लगातार गिरावट के बाजार में पोजीशन जोड़ने से बड़ा नुकसान हो सकता है

- निश्चित प्रतिशत स्टॉप-लॉस उच्च अस्थिरता अवधि में अत्यधिक रूढ़िवादी हो सकता है

- बार-बार व्यापार करने पर व्यापार लागत लाभ को महत्वपूर्ण रूप से प्रभावित कर सकती है

- रणनीति निष्पादन के लिए पर्याप्त तरलता की आवश्यकता है

रणनीति अनुकूलन दिशाएँ

- स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित करने के लिए अस्थिरता संकेतक (जैसे ATR) शामिल करना

- अस्थिर बाजारों में गलत संकेतों को कम करने के लिए प्रवृत्ति शक्ति फ़िल्टर जोड़ना

- पोजीशन जोड़ने के तर्क को अनुकूलित करना, बाजार अस्थिरता को ध्यान में रखते हुए गतिशील समायोजन

- अधिक समय-अवधियों के RSI पुष्टिकरण संकेत जोड़ना

- अनुकूली पोजीशन प्रबंधन प्रणाली विकसित करना

सारांश

यह तकनीकी विश्लेषण और जोखिम प्रबंधन को संयोजित करने वाली एक पूर्ण व्यापार प्रणाली है। यह बहु-अवधि RSI के सहयोग से व्यापार संकेत प्रदान करता है और धन प्रबंधन और स्टॉप-लॉस तंत्र के माध्यम से जोखिम को नियंत्रित करता है। यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में चलाने के लिए उपयुक्त है, लेकिन वास्तविक बाजार स्थितियों के अनुसार मापदंडों के अनुकूलन की आवश्यकता है। सिस्टम की स्केलेबिलिटी अच्छी है, जो आगे के अनुकूलन के लिए जगह छोड़ती है।

- 1