उच्च-स्तरीय प्रवृत्ति अनुरेखण एवं अनुकूली अनुगामी स्टॉप रणनीति

अवलोकन

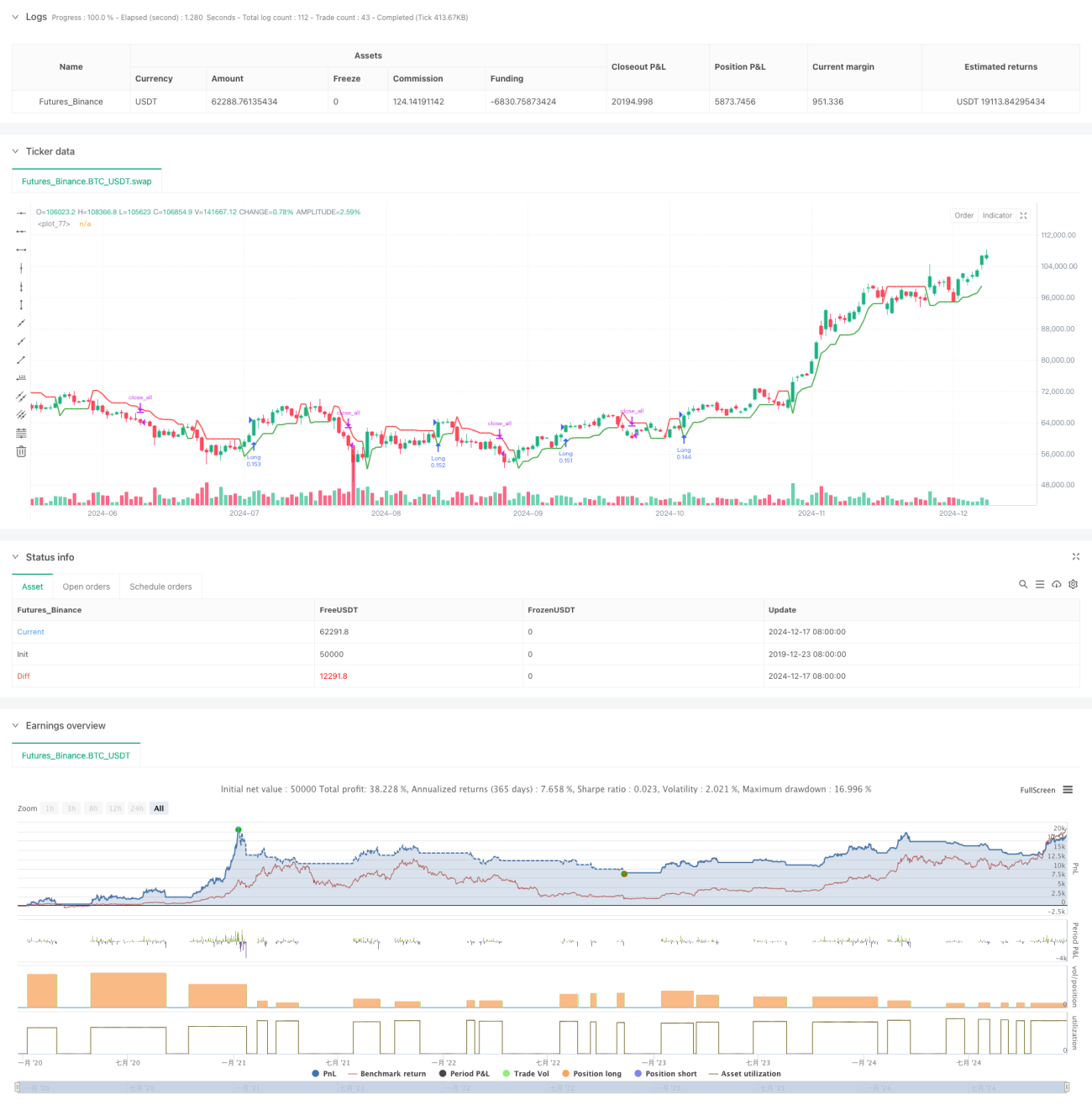

यह Supertrend संकेतक पर आधारित एक ट्रेंड-फ़ॉलोइंग रणनीति है, जो अनुकूली ट्रेलिंग स्टॉप-लॉस तंत्र को जोड़ती है। यह रणनीति मुख्य रूप से Supertrend संकेतक के माध्यम से बाजार की प्रवृत्ति दिशा की पहचान करती है, और गतिशील रूप से समायोजित ट्रेलिंग स्टॉप-लॉस का उपयोग करके जोखिम का प्रबंधन करती है और बाहर निकलने के समय को अनुकूलित करती है। रणनीति कई स्टॉप-लॉस विधियों का समर्थन करती है, जिसमें प्रतिशत स्टॉप-लॉस, ATR स्टॉप-लॉस और फिक्स्ड पॉइंट स्टॉप-लॉस शामिल हैं, जो विभिन्न बाजार स्थितियों के अनुसार लचीले ढंग से समायोजित हो सकते हैं।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- प्रवृत्ति निर्धारण के मुख्य आधार के रूप में Supertrend संकेतक का उपयोग करना, यह संकेतक बाजार की अस्थिरता को मापने के लिए ATR (औसत सच्ची रेंज) को जोड़ता है

- प्रवेश संकेत Supertrend दिशा में बदलाव से ट्रिगर होता है, जो लॉन्ग, शॉर्ट या द्वि-दिशात्मक ट्रेडिंग का समर्थन करता है

- स्टॉप-लॉस तंत्र अनुकूली ट्रेलिंग स्टॉप-लॉस का उपयोग करता है, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्थिति को स्वचालित रूप से समायोजित कर सकता है

- ट्रेड प्रबंधन प्रणाली में पोजीशन प्रबंधन (डिफ़ॉल्ट रूप से खाते का 15% पोजीशन) और समय फ़िल्टर तंत्र शामिल है

रणनीति लाभ

- मजबूत प्रवृत्ति कैप्चर: Supertrend संकेतक के माध्यम से मुख्य प्रवृत्तियों को प्रभावी ढंग से पहचाना जा सकता है, जिससे गलत निर्णय कम होते हैं

- पूर्ण जोखिम नियंत्रण: विविध स्टॉप-लॉस तंत्र का उपयोग, जो विभिन्न बाजार स्थितियों को अपना सकता है

- उच्च लचीलापन: कई ट्रेडिंग दिशाओं और स्टॉप-लॉस विधियों के कॉन्फ़िगरेशन का समर्थन करता है

- मजबूत अनुकूलनशीलता: ट्रेलिंग स्टॉप-लॉस बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, जिससे रणनीति की अनुकूलन क्षमता बढ़ती है

- पूर्ण बैकटेस्टिंग सिस्टम: अंतर्निहित समय फ़िल्टर फ़ंक्शन, ऐतिहासिक प्रदर्शन विश्लेषण की सुविधा प्रदान करता है

रणनीति जोखिम

- प्रवृत्ति उलट का जोखिम: अत्यधिक अस्थिर बाजारों में गलत संकेत दिखाई दे सकते हैं

- स्लिपेज जोखिम: ट्रेलिंग स्टॉप-लॉस का निष्पादन बाजार की तरलता से प्रभावित हो सकता है

- पैरामीटर संवेदनशीलता: Supertrend के कारक और ATR अवधि सेटिंग्स का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है

- बाजार स्थिति निर्भरता: साइडवेज़ बाजारों में बार-बार ट्रेडिंग से लागत बढ़ सकती है

रणनीति अनुकूलन दिशाएँ

- सिग्नल फ़िल्टरिंग ऑप्टिमाइज़ेशन: गलत सिग्नल को फ़िल्टर करने के लिए अतिरिक्त तकनीकी संकेतक जोड़े जा सकते हैं

- पोजीशन प्रबंधन ऑप्टिमाइज़ेशन: बाजार की अस्थिरता के अनुसार होल्डिंग अनुपात को गतिशील रूप से समायोजित किया जा सकता है

- स्टॉप-लॉस तंत्र वृद्धि: औसत लागत मूल्य के साथ संयुक्त अधिक जटिल स्टॉप-लॉस तर्क डिज़ाइन किया जा सकता है

- प्रवेश समय अनुकूलन: प्रवेश सटीकता में सुधार के लिए मूल्य संरचना विश्लेषण जोड़ा जा सकता है

- बैकटेस्टिंग सिस्टम में सुधार: रणनीति प्रदर्शन का मूल्यांकन करने के लिए अधिक सांख्यिकीय संकेतक जोड़े जा सकते हैं

निष्कर्ष

यह एक उचित रूप से डिज़ाइन की गई, जोखिम-नियंत्रित ट्रेंड-फ़ॉलोइंग रणनीति है। Supertrend संकेतक और लचीले स्टॉप-लॉस तंत्र को संयोजित करके, रणनीति उच्च लाभप्रदता बनाए रखते हुए जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है। रणनीति में उच्च विन्यास क्षमता है और यह विभिन्न बाजार स्थितियों में उपयोग के लिए उपयुक्त है, लेकिन पर्याप्त पैरामीटर अनुकूलन और बैकटेस्टिंग सत्यापन की आवश्यकता है। भविष्य में, अधिक तकनीकी विश्लेषण उपकरण और जोखिम नियंत्रण विधियों को जोड़कर रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend Strategy with Adjustable Trailing Stop [Bips]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Inputs- 1