बहु-समयावधि तरलता हब ताप मानचित्र मात्रात्मक रणनीति

सिंहावलोकन

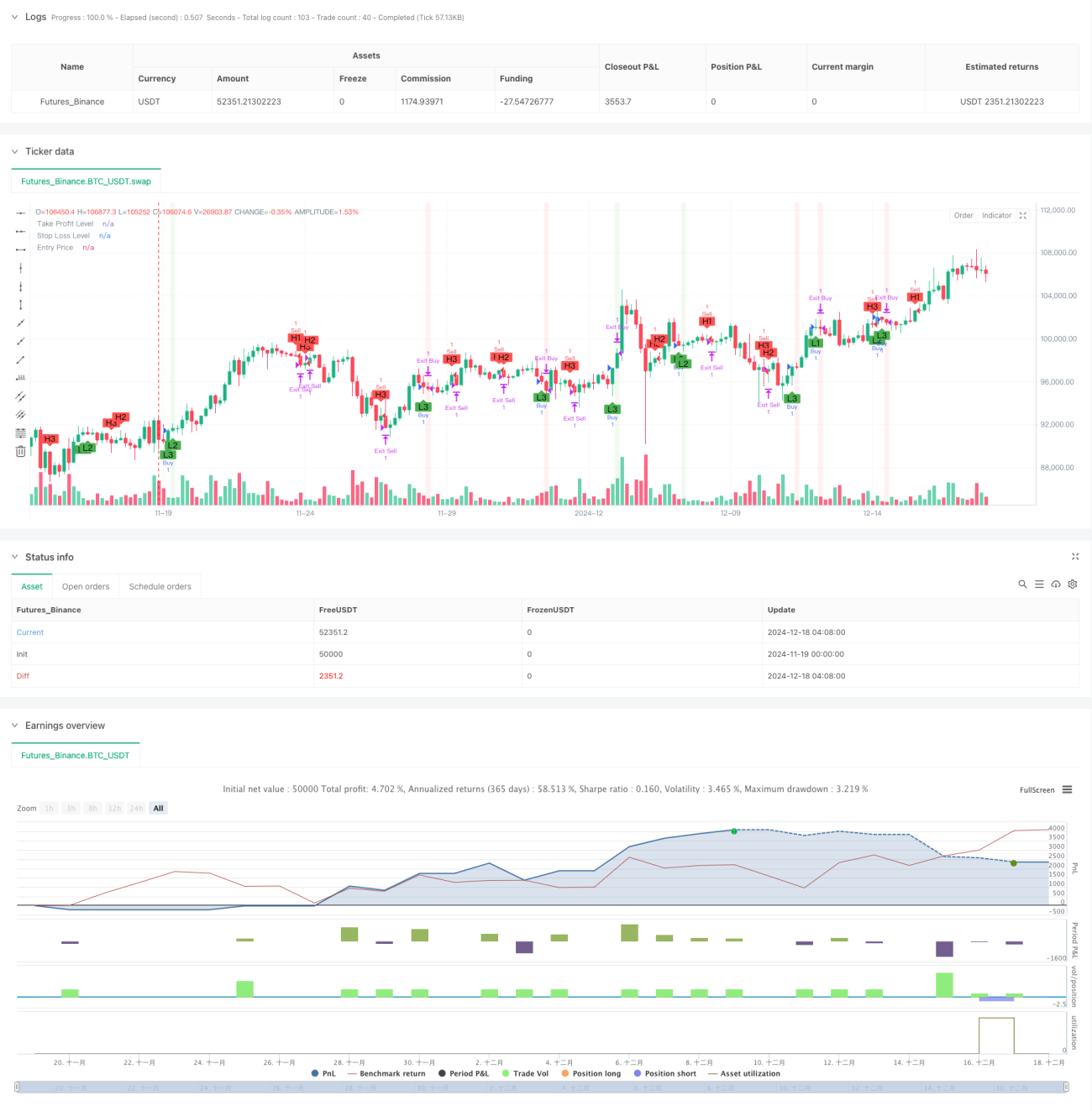

यह रणनीति एक बहु-समय चक्र तरलता केंद्र बिंदु पहचान पर आधारित मात्रात्मक ट्रेडिंग प्रणाली है। यह तीन अलग-अलग समय चक्रों (15 मिनट, 1 घंटा और 4 घंटे) के मूल्य व्यवहार का विश्लेषण करके प्रमुख समर्थन और प्रतिरोध स्तरों की पहचान करती है, और उसके आधार पर ट्रेडिंग निर्णय लेती है। सिस्टम में धन प्रबंधन कार्यक्षमता शामिल है, जिसमें निश्चित राशि का लाभ-हानि स्टॉप सेट करना शामिल है, साथ ही यह दृश्य फीडबैक प्रदान करता है जो ट्रेडरों को बाजार संरचना को बेहतर ढंग से समझने में मदद करता है।

रणनीति का सिद्धांत

रणनीति का मूल ta.pivothigh और ta.pivotlow फंक्शन के माध्यम से कई समय चक्रों पर मूल्य केंद्र बिंदुओं का पता लगाना है। प्रत्येक समय चक्र के लिए, सिस्टम बाईं और दाईं ओर संदर्भ मोमबत्तियों की संख्या (डिफ़ॉल्ट 7) का उपयोग करके महत्वपूर्ण उच्च और निम्न बिंदुओं को निर्धारित करता है। जब किसी भी समय चक्र पर कोई नया निचला केंद्र बिंदु दिखाई देता है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है; जब कोई नया ऊपरी केंद्र बिंदु दिखाई देता है, तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है। ट्रेड निष्पादन के लिए निश्चित राशि के लाभ-हानि प्रबंधन का उपयोग किया जाता है, और moneyToSLPoints फंक्शन के माध्यम से डॉलर राशि को संबंधित पॉइंट्स में परिवर्तित किया जाता है।

रणनीति के लाभ

- बहु-समय चक्र विश्लेषण बाजार का अधिक व्यापक दृष्टिकोण प्रदान करता है, जो विभिन्न स्तरों के ट्रेडिंग अवसरों को पकड़ने में मदद करता है।

- केंद्र बिंदु-आधारित ट्रेडिंग तर्क में ठोस तकनीकी विश्लेषण आधार है, जिसे समझना और निष्पादित करना आसान है।

- एकीकृत धन प्रबंधन कार्यक्षमता प्रति ट्रेड जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है।

- विज़ुअल इंटरफ़ेस ट्रेडिंग स्थिति, लाभ-हानि स्टॉप स्तरों और लाभ-हानि क्षेत्रों को स्पष्ट रूप से प्रदर्शित करता है।

- रणनीति के पैरामीटर समायोज्य हैं, जो इसे विभिन्न बाजार स्थितियों के अनुसार अनुकूलित करने की अनुमति देते हैं।

रणनीति जोखिम

- बहु-समय चक्र संकेतों में विरोध उत्पन्न हो सकता है, जिसके लिए उचित संकेत प्राथमिकता तंत्र स्थापित करने की आवश्यकता है।

- निश्चित राशि का लाभ-हानि स्टॉप सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है, अस्थिरता के अनुसार गतिशील समायोजन की सिफारिश की जाती है।

- केंद्र बिंदु पहचान में विलंबता के कारण प्रवेश का समय थोड़ा पीछे हो सकता है।

- अत्यधिक उतार-चढ़ाव के दौरान, झूठे ब्रेकआउट संकेत उत्पन्न हो सकते हैं।

- विभिन्न समय चक्रों पर तरलता में अंतर पर ध्यान देने की आवश्यकता है।

रणनीति अनुकूलन दिशा

- अस्थिरता संकेतक शामिल करके लाभ-हानि स्टॉप स्तरों को गतिशील रूप से समायोजित करना।

- केंद्र बिंदुओं की विश्वसनीयता बढ़ाने के लिए वॉल्यूम पुष्टिकरण तंत्र जोड़ना।

- संकेत विरोध समस्या को हल करने के लिए समय चक्र प्राथमिकता प्रणाली विकसित करना।

- साइडवे बाजार में अत्यधिक ट्रेडिंग से बचने के लिए ट्रेंड फ़िल्टर को एकीकृत करना।

- प्रवेश समय की सटीकता बढ़ाने के लिए मूल्य संरचना विश्लेषण जोड़ने पर विचार करना।

निष्कर्ष

बहु-समय चक्र तरलता केंद्र हीटमैप मात्रात्मक रणनीति एक संरचित और तार्किक रूप से स्पष्ट ट्रेडिंग सिस्टम है। यह बहु-आयामी बाजार विश्लेषण और सख्त जोखिम प्रबंधन के माध्यम से ट्रेडरों को एक विश्वसनीय ट्रेडिंग फ्रेमवर्क प्रदान करता है। हालाँकि इसमें कुछ अंतर्निहित जोखिम और सीमाएँ हैं, निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद करती है।

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1