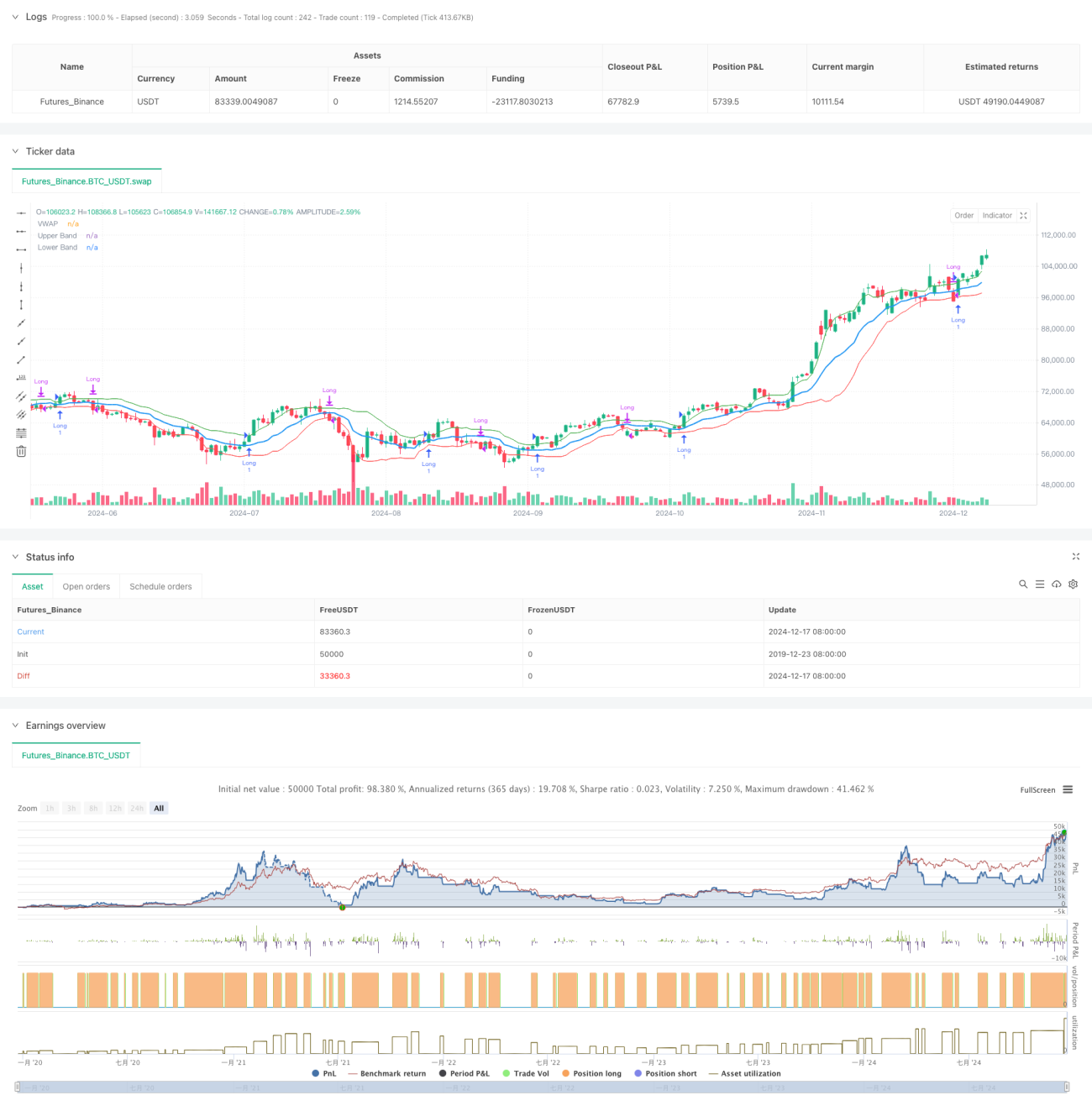

अवलोकन

यह एक अनुकूली ट्रेडिंग रणनीति है जो वॉल्यूम वेटेड एवरेज प्राइस (VWAP) और Garman-Klass अस्थिरता (GKV) पर आधारित है। यह रणनीति अस्थिरता के आधार पर VWAP के मानक विचलन बैंड को गतिशील रूप से समायोजित करके बाजार के रुझानों की बुद्धिमानी से ट्रैकिंग करती है। जब कीमत ऊपरी बैंड को तोड़ती है, तो लॉन्ग पोजीशन खोली जाती है, और निचले बैंड को तोड़ने पर पोजीशन बंद कर दी जाती है। अस्थिरता जितनी अधिक होगी, ब्रेकआउट थ्रेशोल्ड उतना ही अधिक होगा, और अस्थिरता जितनी कम होगी, ब्रेकआउट थ्रेशोल्ड उतना ही कम होगा।

रणनीति का सिद्धांत

रणनीति का मूल VWAP को GKV अस्थिरता के साथ जोड़ना है। पहले VWAP को मूल्य केंद्र के रूप में गणना की जाती है, फिर क्लोजिंग प्राइस के मानक विचलन का उपयोग करके बैंड बनाए जाते हैं। मुख्य बात GKV सूत्र का उपयोग करके अस्थिरता की गणना करना है, जो उच्च, निम्न, खुले और बंद चार मूल्यों पर विचार करता है, जो पारंपरिक अस्थिरता की तुलना में अधिक सटीक है। अस्थिरता गतिशील रूप से बैंड की चौड़ाई को समायोजित करती है - जब अस्थिरता बढ़ती है, तो बैंड चौड़ा हो जाता है, जिससे ब्रेकआउट थ्रेशोल्ड बढ़ जाता है; जब अस्थिरता घटती है, तो बैंड संकरा हो जाता है, जिससे ब्रेकआउट थ्रेशोल्ड कम हो जाता है। यह अनुकूली तंत्र झूठे ब्रेकआउट से प्रभावी रूप से बचाता है।

रणनीति के लाभ

- मूल्य-मात्रा संबंध और अस्थिरता विशेषताओं का संयोजन, संकेत अधिक विश्वसनीय

- बैंड की चौड़ाई का अनुकूली समायोजन, शोर हस्तक्षेप को कम करता है

- GKV अस्थिरता का उपयोग, बाजार सूक्ष्म संरचना की अधिक सटीक समझ

- गणना तर्क सरल और स्पष्ट, कार्यान्वयन और रखरखाव में आसान

- विभिन्न बाजार परिस्थितियों के लिए उपयुक्त, मजबूत सामान्यता

रणनीति के जोखिम

- साइडवे बाजार में बार-बार ट्रेडिंग हो सकती है, जिससे लागत बढ़ सकती है

- VWAP की अवधि और अस्थिरता चक्र के प्रति संवेदनशील

- तीव्र रुझान उलटफेर के दौरान धीमी प्रतिक्रिया हो सकती है

- रीयल-टाइम बाजार डेटा की आवश्यकता, डेटा गुणवत्ता पर उच्च मांग

जोखिम नियंत्रण सुझाव:

- उचित स्टॉप-लॉस स्तर निर्धारित करें

- विभिन्न बाजारों के अनुरूप पैरामीटर अनुकूलित करें

- प्रवृत्ति पुष्टि संकेतक जोड़ें

- पूंजी आकार को नियंत्रित करें

रणनीति अनुकूलन दिशाएँ

- सिग्नल विश्वसनीयता बढ़ाने के लिए मल्टी-पीरियड विश्लेषण शामिल करें

- ब्रेकआउट की वैधता की पुष्टि के लिए वॉल्यूम विश्लेषण आयाम जोड़ें

- अस्थिरता गणना विधि में सुधार करें, जैसे EWMA पर विचार करें

- प्रवृत्ति तीव्रता फ़िल्टर जोड़ें

- गतिशील स्टॉप-लॉस तंत्र जोड़ने पर विचार करें

ये अनुकूलन रणनीति की स्थिरता और लाभ गुणवत्ता में सुधार कर सकते हैं।

सारांश

यह रणनीति VWAP को GKV अस्थिरता के साथ नवीन रूप से जोड़कर बाजार की गतिशील ट्रैकिंग प्राप्त करती है। इसकी अनुकूली प्रकृति इसे विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रखने में सक्षम बनाती है। हालांकि कुछ संभावित जोखिम हैं, उचित जोखिम नियंत्रण और निरंतर अनुकूलन के साथ, रणनीति में अच्छी अनुप्रयोग संभावनाएं हैं।

- 1