G चैनल संकेतक के साथ संयुक्त गतिशील प्रवृत्ति संवेग अनुकूलन रणनीति

अवलोकन

यह रणनीति एक उन्नत ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम है जो G चैनल, RSI और MACD संकेतकों को एकीकृत करती है। यह गतिशील रूप से सहायता और प्रतिरोध क्षेत्रों की गणना करके, मोमेंटम संकेतकों के साथ मिलकर उच्च संभावना वाले ट्रेडिंग अवसरों की पहचान करती है। रणनीति का मूल बाजार की प्रवृत्ति निर्धारित करने के लिए कस्टम G चैनल संकेतक का उपयोग करना है, जबकि RSI और MACD का उपयोग मोमेंटम परिवर्तनों की पुष्टि करने के लिए किया जाता है, जिससे अधिक सटीक ट्रेडिंग सिग्नल उत्पन्न होते हैं।

रणनीति सिद्धांत

यह रणनीति ट्रेडिंग सिग्नलों की विश्वसनीयता सुनिश्चित करने के लिए तीन-स्तरीय फ़िल्टरिंग तंत्र का उपयोग करती है। सबसे पहले, G चैनल निर्दिष्ट अवधि के भीतर उच्चतम और निम्नतम मूल्यों की गणना करके गतिशील रूप से सहायता और प्रतिरोध क्षेत्रों का निर्माण करता है। जब कीमत चैनल को तोड़ती है, तो सिस्टम संभावित प्रवृत्ति परिवर्तन बिंदुओं की पहचान करता है। दूसरा, RSI संकेतक का उपयोग यह पुष्टि करने के लिए किया जाता है कि बाजार ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं, जिससे अधिक मूल्यवान ट्रेडिंग अवसरों को चुनने में मदद मिलती है। अंत में, MACD संकेतक हिस्टोग्राम के सकारात्मक और नकारात्मक मूल्यों के माध्यम से मोमेंटम की दिशा और ताकत की पुष्टि करता है। सिस्टम तभी ट्रेडिंग सिग्नल जारी करता है जब ये तीनों शर्तें पूरी होती हैं।

रणनीति के लाभ

- बहु-आयामी सिग्नल पुष्टिकरण तंत्र ट्रेडिंग की सटीकता में उल्लेखनीय वृद्धि करता है

- गतिशील स्टॉप-लॉस और लाभ-लक्ष्य निर्धारण जोखिम को प्रभावी ढंग से नियंत्रित करता है

- G चैनल की अनुकूली प्रकृति रणनीति को विभिन्न बाजार स्थितियों के अनुकूल बनाने में सक्षम बनाती है

- एक व्यापक जोखिम प्रबंधन प्रणाली, जिसमें पोजीशन प्रबंधन और पूंजी प्रबंधन शामिल है

- दृश्य लेबल प्रणाली ट्रेडिंग सिग्नलों को सहजता से प्रदर्शित करती है, जिससे विश्लेषण और अनुकूलन में सुविधा होती है

रणनीति जोखिम

- साइडवेज़ बाजारों में गलत सिग्नल उत्पन्न हो सकते हैं, जिसके लिए बाजार के माहौल की पहचान आवश्यक है

- अत्यधिक पैरामीटर अनुकूलन से ओवरफिटिंग का जोखिम हो सकता है

- उच्च अस्थिरता की अवधि के दौरान एकाधिक संकेतक लैग प्रभाव उत्पन्न कर सकते हैं

- स्टॉप-लॉस स्तरों का अनुचित निर्धारण बड़े ड्रॉडाउन का कारण बन सकता है

रणनीति अनुकूलन की दिशाएँ

- बाजार के माहौल की पहचान करने वाला मॉड्यूल शामिल करें, विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर सेटिंग्स का उपयोग करें

- एक अनुकूली स्टॉप-लॉस तंत्र विकसित करें जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करे

- सिग्नल विश्वसनीयता बढ़ाने के लिए वॉल्यूम विश्लेषण संकेतक जोड़ें

- लैग प्रभाव को कम करने के लिए G चैनल की गणना पद्धति को अनुकूलित करें

सारांश

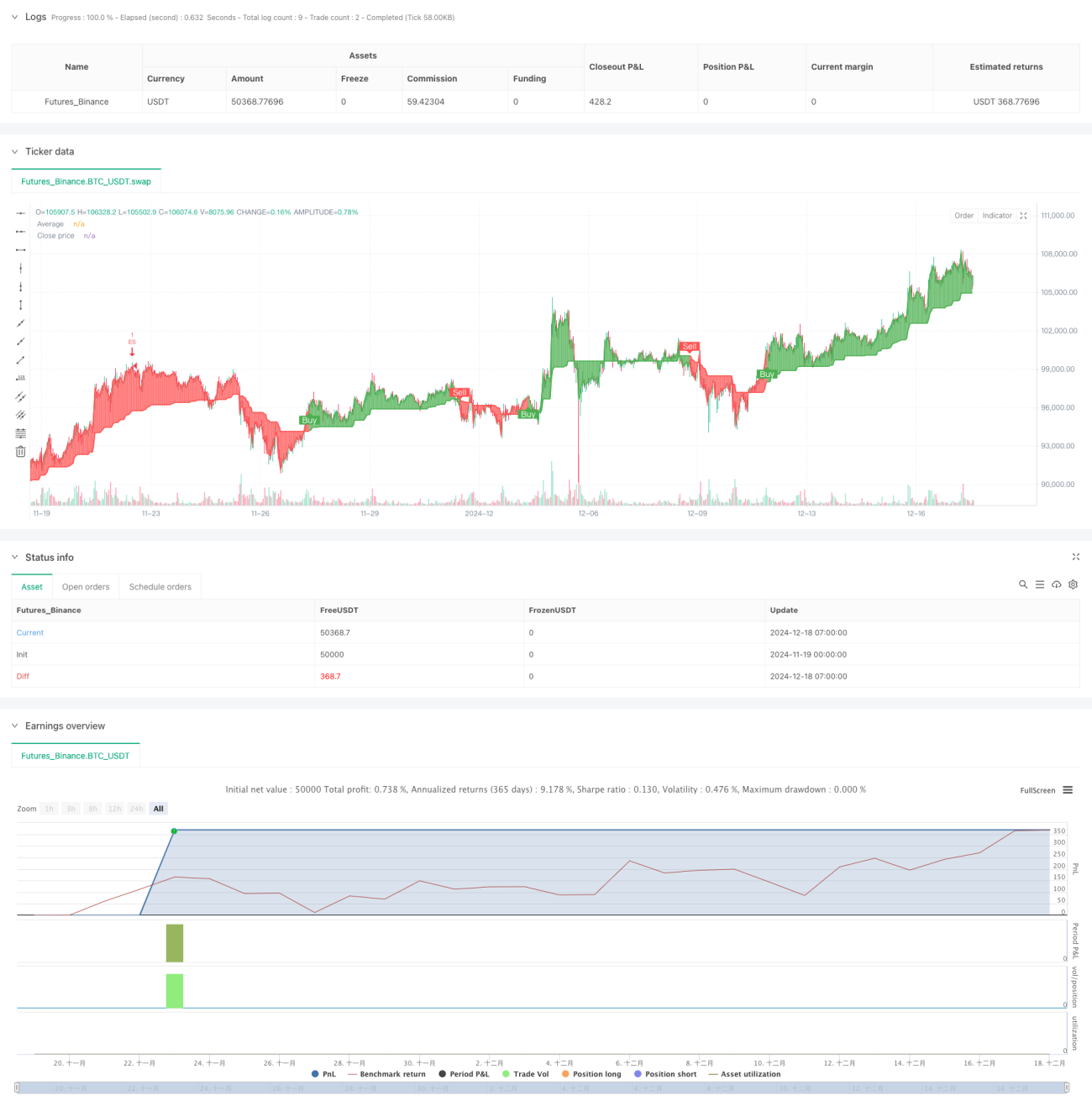

यह रणनीति कई तकनीकी संकेतकों के संयुक्त उपयोग के माध्यम से एक पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। इसका मुख्य लाभ बहु-आयामी सिग्नल पुष्टिकरण तंत्र और व्यापक जोखिम प्रबंधन प्रणाली में निहित है। निरंतर अनुकूलन और सुधार के साथ, रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद करती है। सुझाव है कि व्यापारी लाइव ट्रेडिंग से पहले विभिन्न पैरामीटर संयोजनों का पूरी तरह से परीक्षण करें और विशिष्ट बाजार विशेषताओं के अनुसार उचित समायोजन करें।

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters- 1