बहु-संकेतक प्रवृत्ति क्रॉसओवर रणनीति का बुल मार्केट समर्थन बैंड ट्रेडिंग सिस्टम

अवलोकन

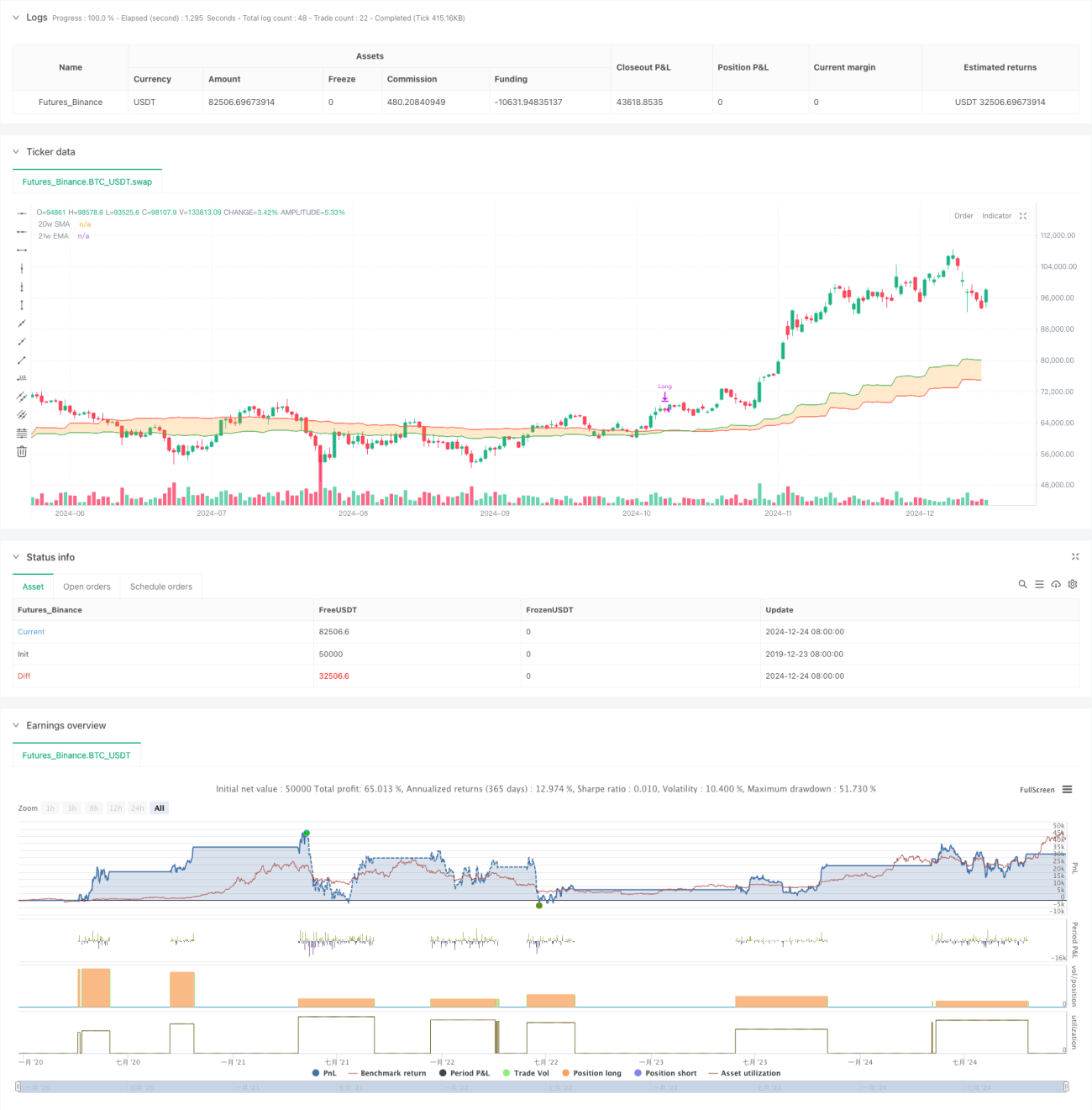

यह रणनीति एक बुल मार्केट सपोर्ट बैंड पर आधारित ट्रेंड फॉलोअर ट्रेडिंग सिस्टम है। यह मुख्य रूप से 20-सप्ताह सरल मूविंग एवरेज (SMA) और 21-सप्ताह एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉसओवर सिग्नल का उपयोग करके बाजार की प्रवृत्ति दिशा निर्धारित करता है, और फिर व्यापार निर्णय लेता है। जब ये दो मूविंग एवरेज ऊपर की ओर क्रॉस करते हैं तो रणनीति लॉन्ग (खरीद) सिग्नल उत्पन्न करती है, और जब नीचे की ओर क्रॉस करते हैं तो पोजीशन बंद कर देती है, जिससे मध्यम से दीर्घकालिक प्रवृत्ति के अवसरों को पकड़कर लाभ कमाया जाता है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क 20-सप्ताह SMA और 21-सप्ताह EMA इन दो मूविंग एवरेज की सापेक्ष स्थिति की निगरानी करके बाजार की प्रवृत्ति का पता लगाना है। जब अल्पकालिक मूविंग एवरेज (20-सप्ताह SMA) नीचे से दीर्घकालिक मूविंग एवरेज (21-सप्ताह EMA) को ऊपर पार करता है, तो यह संकेत करता है कि बाजार में बढ़ती प्रवृत्ति बन सकती है, और सिस्टम इस समय लॉन्ग पोजीशन खोलता है; जब अल्पकालिक मूविंग एवरेज ऊपर से दीर्घकालिक मूविंग एवरेज को नीचे पार करता है, तो यह संकेत करता है कि बढ़ती प्रवृत्ति समाप्त हो सकती है, और सिस्टम इस समय पोजीशन बंद कर देता है। रणनीति पोजीशन प्रबंधन के लिए percent_of_equity विधि का उपयोग करती है, ट्रेडिंग कमीशन 0.1% और स्लिपेज 3 बेसिस पॉइंट निर्धारित है।

रणनीति के लाभ

- मजबूत प्रवृत्ति अनुवर्तन: साप्ताहिक समय-सीमा पर मूविंग एवरेज क्रॉसओवर के माध्यम से प्रवृत्ति का पता लगाना अल्पकालिक बाजार शोर को प्रभावी ढंग से फ़िल्टर करता है और मध्यम से दीर्घकालिक प्रवृत्ति के अवसरों को पकड़ता है।

- उचित जोखिम नियंत्रण: गतिशील मूविंग एवरेज को स्टॉप-लॉस संदर्भ के रूप में उपयोग करने से बाजार के मुड़ने पर समय पर बाहर निकला जा सकता है।

- वैज्ञानिक पैरामीटर सेटिंग: 20 और 21 सप्ताह के पैरामीटर सिग्नल की स्थिरता सुनिश्चित करते हैं और साथ ही अत्यधिक अंतराल (lag) पैदा नहीं करते।

- स्पष्ट निष्पादन तर्क: प्रवेश और निकास संकेत स्पष्ट हैं, इसमें कोई व्यक्तिपरक निर्णय शामिल नहीं है।

- लचीला पूंजी प्रबंधन: खाते की इक्विटी के अनुपात के अनुसार पोजीशन खोलने का समर्थन, जिससे पोजीशन के आकार को गतिशील रूप से समायोजित किया जा सकता है।

रणनीति के जोखिम

- रेंज-बाउंड बाजार में अनुपयुक्त: साइडवेज़ (horizontal) बाजार में, मूविंग एवरेज के बार-बार क्रॉसओवर से झूठे ब्रेकआउट हो सकते हैं, जिसके परिणामस्वरूप लगातार नुकसान हो सकता है।

- स्लिपेज का बड़ा प्रभाव: वास्तविक व्यापार में साप्ताहिक समय-सीमा के ट्रेडों में काफी स्लिपेज हो सकता है, जिससे रणनीति का प्रदर्शन प्रभावित होता है।

- प्रवेश में विलंब: मूविंग एवरेज क्रॉसओवर सिग्नल में स्वाभाविक रूप से अंतराल (lag) होता है, जिससे सबसे अच्छा प्रवेश बिंदु छूट सकता है।

- ड्रॉडाउन नियंत्रण अपर्याप्त: केवल मूविंग एवरेज क्रॉसओवर को स्टॉप-लॉस सिग्नल के रूप में उपयोग करने से अत्यधिक अस्थिरता के दौरान बड़े ड्रॉडाउन का सामना करना पड़ सकता है।

- उच्च पूंजी आवश्यकता: साप्ताहिक समय-सीमा के व्यापार के लिए पूंजी की मात्रा और मानसिक सहनशक्ति दोनों की अधिक आवश्यकता होती है।

रणनीति के अनुकूलन की दिशाएँ

- अतिरिक्त फ़िल्टर संकेतक जोड़ें: प्रवृत्ति की पुष्टि करने और सिग्नल विश्वसनीयता बढ़ाने के लिए RSI, MACD जैसे संकेतक शामिल किए जा सकते हैं।

- स्टॉप-लॉस तंत्र का अनुकूलन: गतिशील स्टॉप-लॉस सेट करने के लिए ATR संकेतक के साथ जोड़कर जोखिम नियंत्रण क्षमता में सुधार करें।

- पोजीशन प्रबंधन में सुधार: बाजार की अस्थिरता के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करें, बेहतर पूंजी प्रबंधन प्राप्त करने के लिए।

- प्रवृत्ति फ़िल्टर जोड़ें: दीर्घकालिक प्रवृत्ति निर्णय शामिल करें, केवल मुख्य प्रवृत्ति की दिशा में व्यापार करें।

- ट्रेड निष्पादन में सुधार: स्लिपेज प्रभाव को कम करने और रणनीति स्थिरता बढ़ाने के लिए ट्रेडिंग नियमों में सुधार करें।

सारांश

बुल मार्केट सपोर्ट बैंड ट्रेडिंग रणनीति एक क्लासिक तकनीकी विश्लेषण सिद्धांत पर आधारित प्रवृत्ति अनुवर्तन प्रणाली है। यह साप्ताहिक समय-सीमा पर मूविंग एवरेज क्रॉसओवर के माध्यम से मध्यम से दीर्घकालिक प्रवृत्ति के अवसरों को पकड़ती है, जिसमें स्पष्ट तर्क और नियंत्रणीय जोखिम है। हालांकि, रणनीति रेंज-बाउंड बाजारों में अच्छा प्रदर्शन नहीं करती है, और इसमें कुछ अंतराल (lag) भी है। सहायक संकेतक जोड़ने, स्टॉप-लॉस तंत्र को अनुकूलित करने और पूंजी प्रबंधन में सुधार करने के माध्यम से, रणनीति में अनुकूलन की काफी गुंजाइश है। यह उन निवेशकों के लिए उपयुक्त है जिनके पास पर्याप्त पूंजी आकार और जोखिम सहनशीलता है।

- 1