बहु-स्तरीय संस्थागत आदेश प्रवाह मात्रात्मक रणनीति और गतिशील गोदाम अनुकूलन प्रणाली

अवलोकन

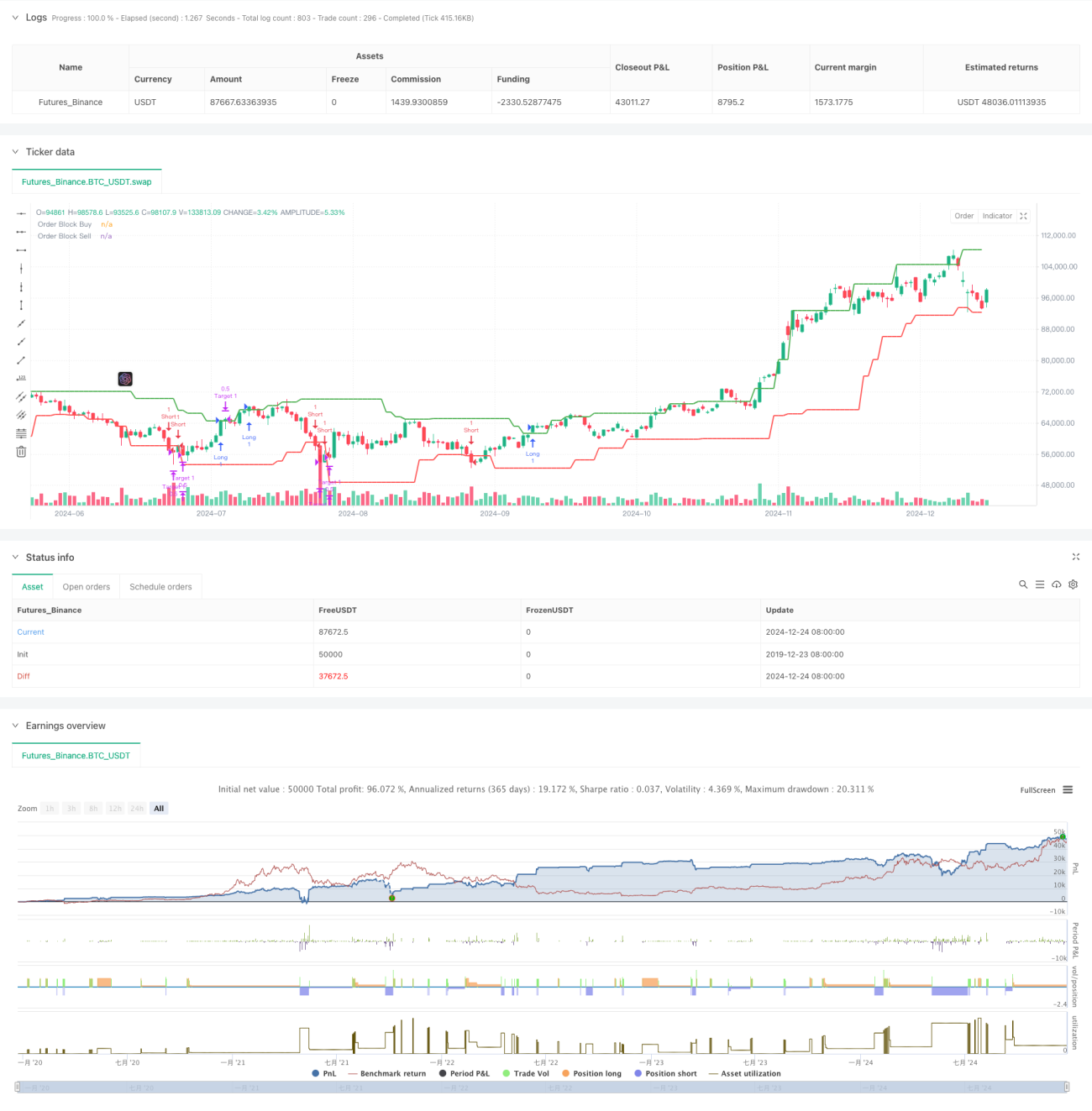

यह रणनीति संस्थागत आदेश प्रवाह पर आधारित एक बुद्धिमान व्यापार प्रणाली है, जो बाजार में आदेश ब्लॉकों की पहचान करके संभावित मूल्य प्रतिवर्तन बिंदुओं की भविष्यवाणी करती है। यह प्रणाली लाभ को अधिकतम करने के लिए तीन-स्तरीय लक्ष्य स्थितियों के माध्यम से स्थिति प्रबंधन को अनुकूलित करने के लिए एक गतिशील उप-गोदाम प्रबंधन समाधान को अपनाती है। रणनीति का मूल उद्देश्य संस्थागत व्यापार व्यवहार द्वारा उत्पन्न मूल्य संकेतों को पकड़ना तथा उच्च और निम्न बिंदुओं के सांख्यिकीय विश्लेषण के माध्यम से महत्वपूर्ण मूल्य स्तरों की पहचान करना है।

रणनीति सिद्धांत

यह रणनीति कई प्रमुख तत्वों पर आधारित है:

- ऑर्डर ब्लॉक पहचान - 20-अवधि लुकबैक विंडो का उपयोग करके कैंडलस्टिक पैटर्न का विश्लेषण करके खरीद और बिक्री ऑर्डर ब्लॉक की पहचान करें। एक खरीद ब्लॉक की पुष्टि पिछले मंदी वाले कैंडल और वर्तमान तेजी वाले कैंडल के सहयोग से होती है, जबकि एक बेचने वाले ब्लॉक के लिए विपरीत सच है।

- ट्रेडिंग समय पर नियंत्रण - ट्रेडिंग को मुख्य ट्रेडिंग अवधि 09:30-16:00 तक सीमित रखें, तथा उच्च अस्थिरता वाले उद्घाटन और समापन अवधि से बचें।

- प्रवेश तर्क - जब कीमत खरीद आदेश ब्लॉक से टूटती है और ट्रेडिंग सत्र के भीतर होती है तो एक लंबी स्थिति खोलें, और जब कीमत बिक्री आदेश ब्लॉक से टूटती है तो एक छोटी स्थिति खोलें।

- गोदाम प्रबंधन - 50%-30%-20% की त्रि-स्तरीय गोदाम प्रबंधन योजना को अपनाता है, जो क्रमशः 0.5%, 1.0% और 1.5% की लक्ष्य स्थिति के अनुरूप है।

रणनीतिक लाभ

- बुद्धिमान आदेश पहचान - उच्च और निम्न बिंदुओं के गतिशील विश्लेषण के माध्यम से बड़े फंडों के लिए पदों को खोलने और बंद करने के लिए प्रमुख मूल्य बिंदुओं को सटीक रूप से कैप्चर करें।

- जोखिम विविधीकरण - त्रि-स्तरीय गोदाम डिजाइन प्रभावी रूप से जोखिमों में विविधता लाता है, जिससे यह सुनिश्चित होता है कि लाभ सुरक्षित रूप से जेब में रखा जाए, तथा प्रवृत्तियों को विकसित होने के लिए पर्याप्त स्थान मिले।

- समय फ़िल्टरिंग - ट्रेडिंग समय को सीमित करके, हम उच्च बाजार अस्थिरता की अवधि से बच सकते हैं और लेनदेन की स्थिरता में सुधार कर सकते हैं।

- विज़ुअलाइज़ेशन समर्थन - यह रणनीति ऑर्डर ब्लॉकों का स्पष्ट विज़ुअलाइज़ेशन प्रदान करती है, जिससे व्यापारियों के लिए बाजार संरचना को समझना आसान हो जाता है।

रणनीतिक जोखिम

- गलत ब्रेकआउट जोखिम - साइडवेज मार्केट में, कई गलत ब्रेकआउट सिग्नल हो सकते हैं। उन्हें अस्थिरता संकेतकों के साथ संयोजन में फ़िल्टर करने की अनुशंसा की जाती है।

- स्लिपेज प्रभाव - अपर्याप्त तरलता वाले बाजार में, विभाजित लाभ लेना स्लिपेज से प्रभावित हो सकता है। लक्ष्य स्थिति अंतराल को उचित रूप से समायोजित करने की अनुशंसा की जाती है।

- प्रवृत्ति पर निर्भरता - रणनीतियाँ प्रवृत्ति वाले बाजारों में बेहतर प्रदर्शन करती हैं, लेकिन अस्थिर बाजारों में लगातार ट्रेड उत्पन्न कर सकती हैं।

रणनीति अनुकूलन दिशा

- अस्थिरता अनुकूलन - बाजार में उतार-चढ़ाव के अनुसार लक्ष्य प्रतिशत को गतिशील रूप से समायोजित करने के लिए एटीआर संकेतक को शुरू करने की सिफारिश की जाती है।

- ऑर्डर प्रवाह विश्लेषण - ऑर्डर ब्लॉक की पुष्टि बढ़ाने के लिए वॉल्यूम विश्लेषण के साथ जोड़ा जा सकता है।

- गतिशील समय विंडो - रणनीति अनुकूलनशीलता में सुधार करने के लिए बाजार की स्थितियों के आधार पर लुकबैक अवधि को गतिशील रूप से समायोजित करने पर विचार करें।

- उन्नत जोखिम नियंत्रण - रणनीति की मजबूती में सुधार करने के लिए अधिकतम निकासी सीमा और दैनिक हानि सीमा को जोड़ा गया।

संक्षेप

यह रणनीति संस्थागत आदेश प्रवाह विश्लेषण और गतिशील गोदाम प्रबंधन के माध्यम से एक संपूर्ण व्यापार प्रणाली का निर्माण करती है। ऑर्डर ब्लॉकों की पहचान और बहु-स्तरीय स्टॉप-प्रॉफिट सेटिंग के माध्यम से, हम बड़े पूंजी संचालन के अवसरों को पकड़ सकते हैं और प्रभावी जोखिम नियंत्रण प्राप्त कर सकते हैं। यह अनुशंसा की जाती है कि व्यापारी वास्तविक व्यापार में बाजार के माहौल के चुनाव पर ध्यान दें और विशिष्ट परिस्थितियों के अनुसार पैरामीटर सेटिंग्स को समायोजित करें।

- 1