अवलोकन

यह रणनीति बोलिंगर बैंड संकेतक पर आधारित एक मात्रात्मक व्यापार प्रणाली है, जो गतिशील अंतराल ब्रेकआउट संकेतों के माध्यम से बाजार की प्रवृत्ति को पकड़ती है। रणनीति मानक विचलन चैनल को मुख्य संकेतक के रूप में उपयोग करती है और पूंजी प्रबंधन प्रणाली के साथ एकीकृत होकर पूर्ण पोजीशन का गतिशील समायोजन करती है। समग्र डिजाइन जोखिम नियंत्रण पर केंद्रित है और स्थिर लाभ का लक्ष्य रखता है।

रणनीति सिद्धांत

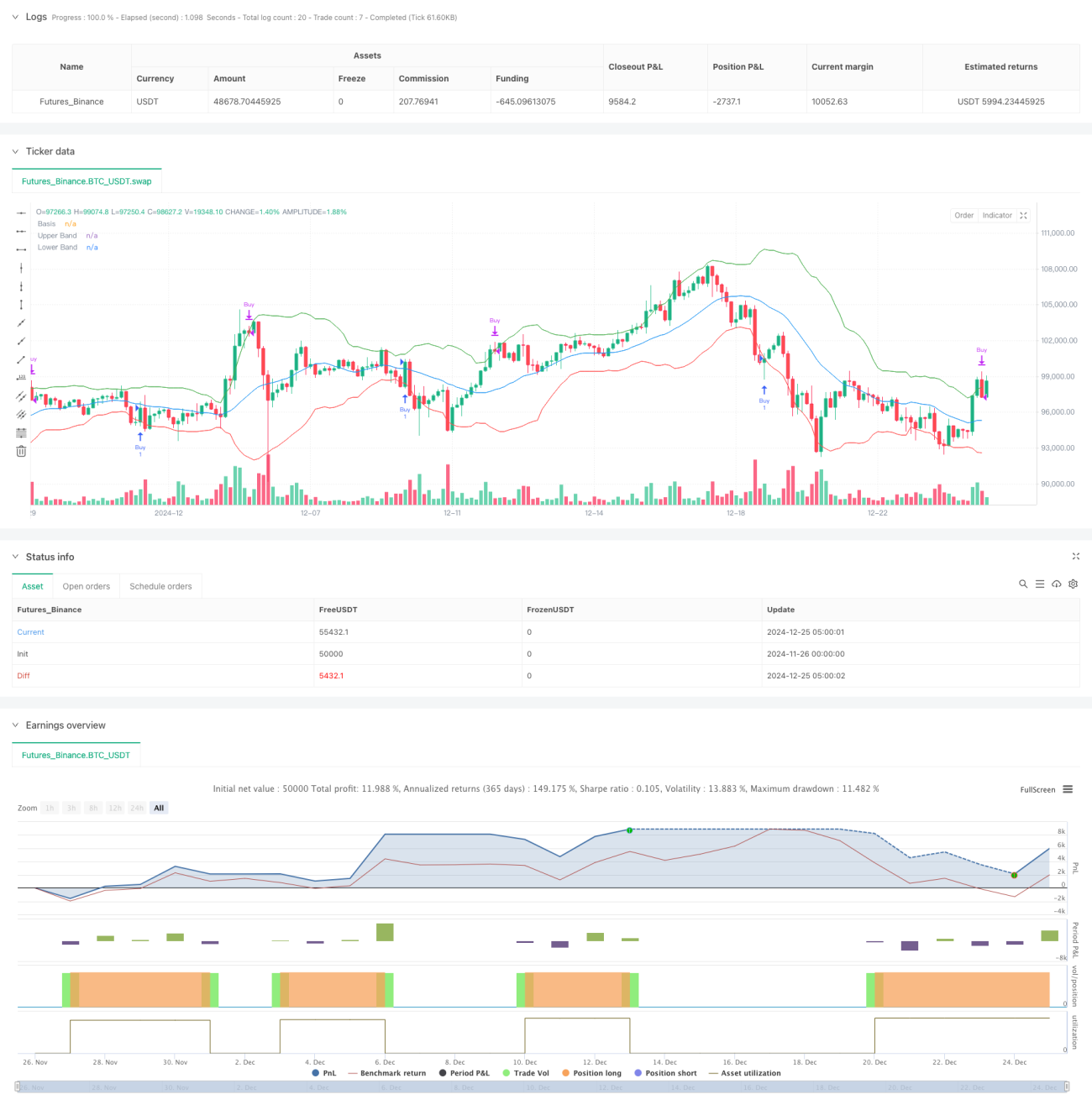

रणनीति 20-अवधि के मूविंग एवरेज को केंद्र रेखा के रूप में लेती है, और ऊपर-नीचे 2 गुना मानक विचलन लेकर एक गतिशील चैनल बनाती है। जब कीमत निचली रेखा को तोड़ती है, तो इसे अत्यधिक बिक्री का संकेत माना जाता है और सिस्टम पूरी पूंजी से खरीदता है; जब कीमत ऊपरी रेखा को तोड़ती है, तो इसे अत्यधिक खरीद का संकेत माना जाता है और सिस्टम पूरी पूंजी से बेचता है। मानक विचलन के माध्यम से अस्थिरता को मापकर व्यापार संकेतों की गतिशील अनुकूलनशीलता सुनिश्चित की जाती है। साथ ही, रणनीति में पूंजी प्रबंधन प्रणाली एकीकृत है, जो खाता इक्विटी के अनुसार स्वचालित रूप से पोजीशन आकार को समायोजित करती है। इसके अतिरिक्त, रणनीति में एक स्वचालित व्यापार इंटरफ़ेस भी शामिल है, जो वेबहुक के माध्यम से एक्सचेंज के साथ स्वचालित निष्पादन को सक्षम बनाता है।

रणनीति के लाभ

- उच्च गतिशील अनुकूलनशीलता: बोलिंगर बैंड मानक विचलन पर आधारित है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से व्यापार अंतराल को समायोजित करता है, विभिन्न बाजार स्थितियों में अनुकूल होता है।

- पूर्ण जोखिम प्रबंधन: प्रतिशत आधारित पोजीशन प्रबंधन का उपयोग करता है, जो खाता इक्विटी के अनुसार गतिशील रूप से व्यापार आकार को समायोजित करता है, जोखिम को प्रभावी ढंग से नियंत्रित करता है।

- उच्च स्वचालन: एक्सचेंज API इंटरफ़ेस को एकीकृत करता है, संकेतों के स्वचालित निष्पादन का समर्थन करता है, मानवीय हस्तक्षेप को कम करता है।

- स्पष्ट रणनीति तर्क: कीमत और बोलिंगर बैंड के क्रॉसओवर के आधार पर व्यापार संकेत निर्धारित करता है, निर्णय मानदंड स्पष्ट हैं।

- उत्कृष्ट गणना दक्षता: मुख्य संकेतक गणना सरल है, उच्च-आवृत्ति व्यापार वातावरण के लिए उपयुक्त है।

रणनीति जोखिम

- अस्थिर बाजार में प्रतिकूल: रेंज-बाउंड बाजार में झूठे संकेत उत्पन्न हो सकते हैं, जिससे बार-बार व्यापार हो सकता है।

- प्रवृत्ति में विलंब: मूविंग एवरेज स्वाभाविक रूप से एक लैगिंग इंडिकेटर है, जो तीव्र उतार-चढ़ाव में सर्वोत्तम प्रवेश बिंदु चूक सकता है।

- पूंजी दक्षता: पूर्ण पोजीशन व्यापार विधि के कारण पूंजी उपयोग दर अत्यधिक हो सकती है, जिससे जोखिम बढ़ सकता है।

- तकनीकी निर्भरता: स्वचालित निष्पादन नेटवर्क और API स्थिरता पर निर्भर करता है, तकनीकी जोखिम मौजूद है।

रणनीति अनुकूलन दिशाएं

- संकेत फ़िल्टरिंग: प्रवृत्ति पुष्टि संकेतक जैसे MACD या RSI शामिल करने का सुझाव दिया जाता है ताकि झूठे संकेत कम हों।

- पोजीशन प्रबंधन: एकल पूर्ण पोजीशन ऑपरेशन के जोखिम से बचने के लिए चरणबद्ध पोजीशन निर्माण योजना अपनाई जा सकती है।

- स्टॉप-लॉस अनुकूलन: लाभ क्षमता बढ़ाने के लिए ट्रेलिंग स्टॉप-लॉस तंत्र जोड़ें।

- पैरामीटर अनुकूलन: बोलिंगर बैंड मापदंडों को बैकटेस्टिंग के माध्यम से अनुकूलित करने और रणनीति स्थिरता में सुधार करने का सुझाव दिया जाता है।

- बाजार अनुकूलन: बाजार की स्थिति निर्धारण मॉड्यूल जोड़ा जा सकता है, विभिन्न बाजार स्थितियों में विभिन्न मापदंडों का उपयोग करें।

सारांश

यह रणनीति बोलिंगर बैंड तकनीकी संकेतकों के माध्यम से एक पूर्ण मात्रात्मक व्यापार प्रणाली बनाती है, जो पूंजी प्रबंधन और स्वचालित निष्पादन के साथ एकीकृत है, और इसकी व्यावहारिकता अच्छी है। हालांकि इसमें कुछ सीमाएं हैं, लेकिन सुझाई गई अनुकूलन दिशाओं के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह रणनीति उच्च अस्थिरता वाले बाजार वातावरण के लिए उपयुक्त है, और स्थिर लाभ चाहने वाले निवेशकों के लिए संदर्भ मूल्य रखती है।

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder- 1