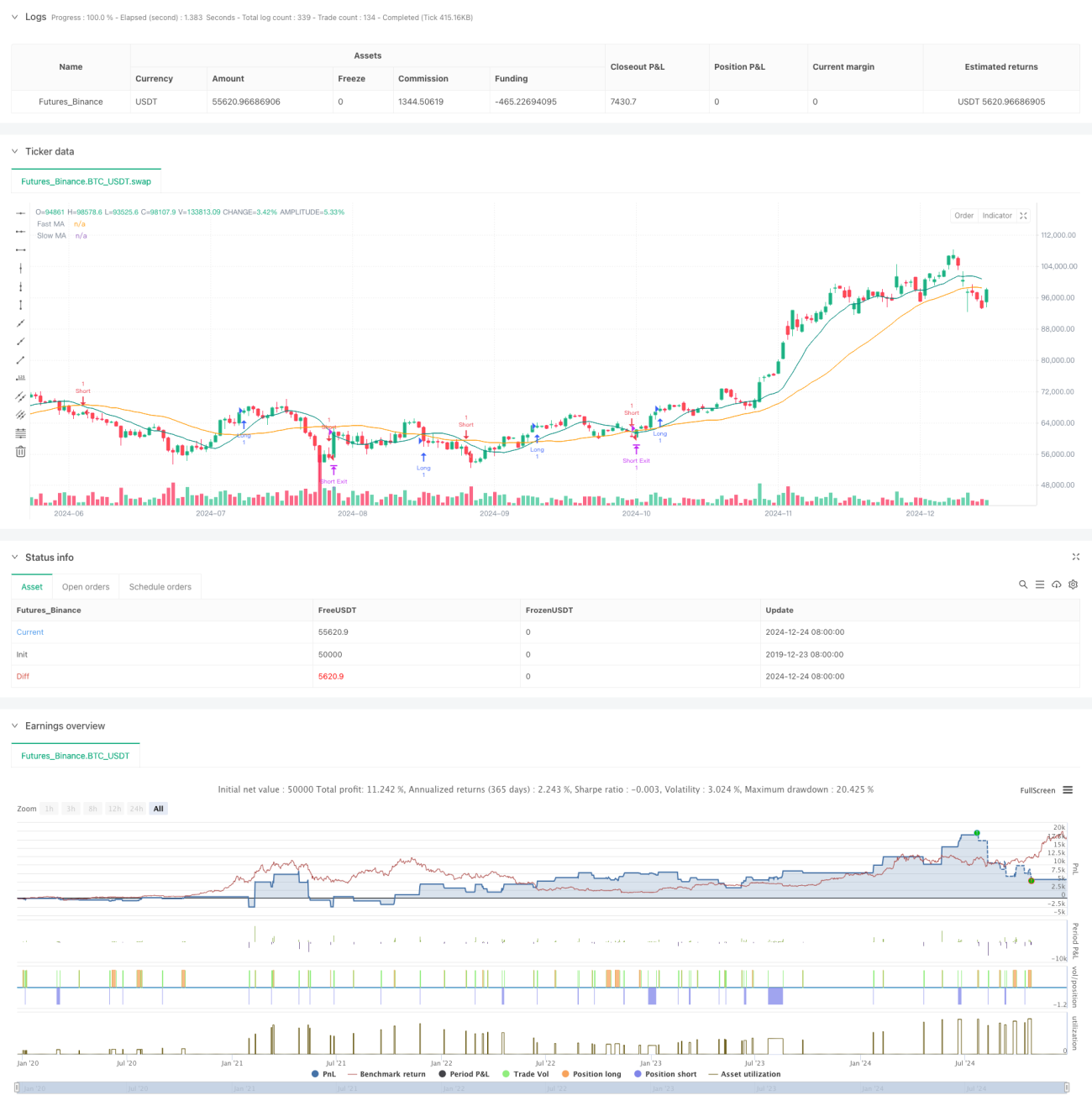

अवलोकन

यह रणनीति मूविंग एवरेज क्रॉसओवर सिग्नल पर आधारित एक स्वचालित ट्रेडिंग सिस्टम है, जो एक निश्चित जोखिम-लाभ अनुपात निर्धारित करके ट्रेडिंग प्रदर्शन को अनुकूलित करती है। रणनीति बाजार की दिशा निर्धारित करने के लिए तीव्र मूविंग एवरेज (Fast MA) और धीमी मूविंग एवरेज (Slow MA) के क्रॉसओवर का उपयोग करती है, और पोजीशन जोखिम प्रबंधन के लिए पूर्व निर्धारित स्टॉप-लॉस और लाभ लक्ष्यों को जोड़ती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क दो अलग-अलग अवधियों (10-अवधि और 30-अवधि) की मूविंग एवरेज के क्रॉसओवर सिग्नल पर आधारित है। जब तीव्र रेखा धीमी रेखा को ऊपर से पार करती है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है; जब तीव्र रेखा धीमी रेखा को नीचे से पार करती है, तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है। प्रत्येक पोजीशन खोलने के बाद, सिस्टम पूर्व निर्धारित 2% स्टॉप-लॉस अनुपात के अनुसार स्वचालित रूप से स्टॉप-लॉस स्थिति की गणना करता है, और 2.5 गुना जोखिम-लाभ अनुपात के अनुसार लाभ लक्ष्य निर्धारित करता है। यह तरीका सुनिश्चित करता है कि प्रत्येक ट्रेड में निश्चित जोखिम-लाभ विशेषताएँ हों।

रणनीति के लाभ

- जोखिम प्रबंधन का व्यवस्थितीकरण: निश्चित स्टॉप-लॉस अनुपात और जोखिम-लाभ अनुपात के माध्यम से मानकीकृत पूंजी प्रबंधन प्राप्त होता है।

- ट्रेडिंग तंत्र का वस्तुनिष्ठ होना: मूविंग एवरेज क्रॉसओवर पर आधारित सिग्नल प्रणाली व्यक्तिपरक निर्णय के कारण होने वाले विचलन से बचाती है।

- पैरामीटर समायोजन की उच्च क्षमता: स्टॉप-लॉस अनुपात, जोखिम-लाभ अनुपात जैसे प्रमुख पैरामीटर बाजार की स्थिति के अनुसार लचीले ढंग से समायोजित किए जा सकते हैं।

- उच्च स्वचालन स्तर: सिग्नल पीढ़ी से पोजीशन प्रबंधन तक सब कुछ स्वचालित है, जिससे मानवीय त्रुटियाँ कम होती हैं।

रणनीति के जोखिम

- साइडवे मार्केट जोखिम: एक तरफा स्थिर बाजार में, मूविंग एवरेज क्रॉसओवर सिग्नल बार-बार झूठे ब्रेकआउट उत्पन्न कर सकते हैं।

- स्लिपेज जोखिम: तेज चाल वाले बाजार में, वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकता है।

- निश्चित स्टॉप-लॉस जोखिम: एकल स्टॉप-लॉस अनुपात सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है।

- कमीशन लागत: बार-बार ट्रेड करने से उच्च ट्रेडिंग लागत हो सकती है।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फिल्टर शामिल करना: झूठे सिग्नल को फ़िल्टर करने के लिए लंबी अवधि की मूविंग एवरेज या अन्य ट्रेंड संकेतक जोड़े जा सकते हैं।

- गतिशील स्टॉप-लॉस तंत्र: बाजार की अस्थिरता के अनुसार स्टॉप-लॉस अनुपात को समायोजित करके रणनीति की अनुकूलनशीलता बढ़ाई जा सकती है।

- वॉल्यूम पुष्टि जोड़ना: ब्रेकआउट की वैधता को सत्यापित करने के लिए वॉल्यूम संकेतक को शामिल करना।

- प्रवेश समय का अनुकूलन: मूविंग एवरेज क्रॉसओवर के बाद प्रतिक्षा (पुलबैक) करके प्रवेश करना, जिससे प्रवेश मूल्य की दक्षता में सुधार हो।

सारांश

यह रणनीति क्लासिक तकनीकी विश्लेषण विधियों और आधुनिक जोखिम प्रबंधन अवधारणाओं को मिलाकर एक पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। हालाँकि इसमें कुछ सीमाएँ हैं, लेकिन निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद करती है। कुंजी वास्तविक ट्रेडिंग परिणामों के अनुसार पैरामीटर सेटिंग्स को समायोजित करना और वर्तमान बाजार वातावरण के लिए सबसे उपयुक्त कॉन्फ़िगरेशन ढूँढना है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1