क्लाउड-आधारित बोलिंगर बैंड क्रॉसओवर दोहरी मूविंग एवरेज मात्रात्मक प्रवृत्ति रणनीति

सारांश

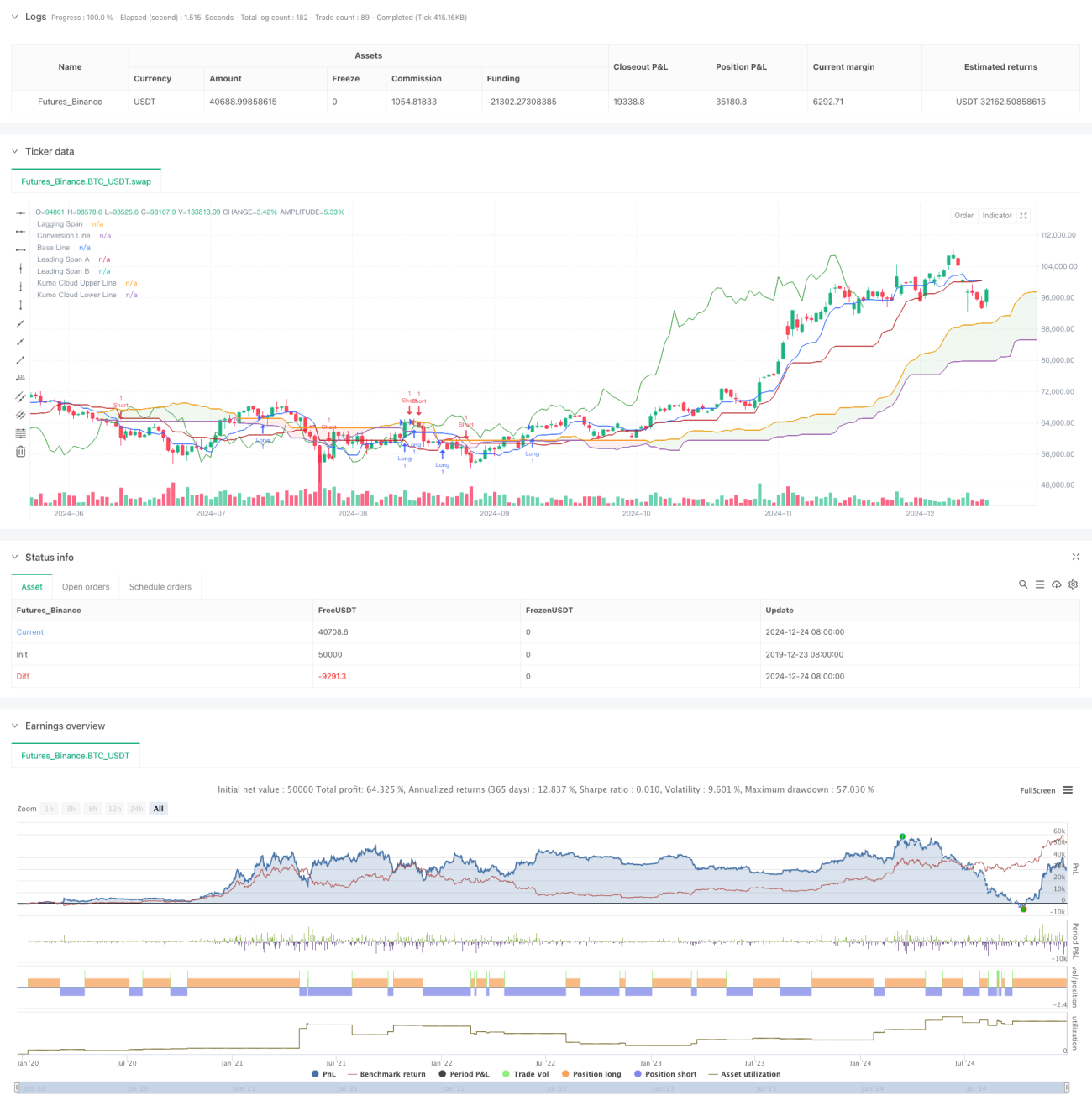

यह रणनीति एक इचिमोकू क्लाउड (Ichimoku Cloud) पर आधारित क्वांटिटेटिव ट्रेडिंग सिस्टम है। यह रणनीति मुख्य रूप से लीडिंग स्पैन A (Leading Span A) और लीडिंग स्पैन B (Leading Span B) के क्रॉस सिग्नल का उपयोग करके बाजार की दिशा निर्धारित करती है और ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति में गतिशील मूल्य सीमा मूल्यांकन विधि का उपयोग किया गया है, जो डोंचियन चैनल (Donchian Channel) के गणना सिद्धांत को जोड़ती है, और बाजार के रुझान के मोड़ बिंदुओं को प्रभावी ढंग से पकड़ने में सक्षम है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

- कन्वर्ज़न लाइन (Conversion Line): तेज़ प्रतिक्रिया संकेतक के रूप में 9 अवधि के डोंचियन चैनल मध्य मान का उपयोग करता है।

- बेस लाइन (Base Line): मध्यम अवधि के रुझान संकेतक के रूप में 26 अवधि के डोंचियन चैनल मध्य मान का उपयोग करता है।

- लीडिंग स्पैन A (Leading Span A): कन्वर्ज़न लाइन और बेस लाइन के औसत से गणना की जाती है।

- लीडिंग स्पैन B (Leading Span B): दीर्घकालिक रुझान संकेतक के रूप में 52 अवधि के डोंचियन चैनल मध्य मान का उपयोग करता है।

- लैगिंग स्पैन (Lagging Span): समापन मूल्य को 26 अवधि पीछे ले जाता है।

ट्रेडिंग सिग्नल के ट्रिगर होने की शर्तें इस प्रकार हैं:

- लॉन्ग सिग्नल: जब लीडिंग स्पैन A, लीडिंग स्पैन B को ऊपर की ओर पार करता है।

- शॉर्ट सिग्नल: जब लीडिंग स्पैन A, लीडिंग स्पैन B को नीचे की ओर पार करता है।

रणनीति के लाभ

- बहु-आयामी रुझान पुष्टि: विभिन्न अवधियों के संकेतकों के संयोजन से बाजार के रुझान का व्यापक मूल्यांकन होता है।

- सिग्नल की उच्च विश्वसनीयता: क्लाउड क्रॉस को सिग्नल ट्रिगर के रूप में उपयोग करने से झूठे सिग्नल प्रभावी रूप से फ़िल्टर होते हैं।

- जोखिम नियंत्रण सुदृढ़: क्लाउड संरचना स्वयं समर्थन और प्रतिरोध का कार्य करती है, जो ट्रेड के लिए प्राकृतिक स्टॉप-लॉस प्रदान करती है।

- अनुकूलन क्षमता: रणनीति के मापदंडों को विभिन्न बाजार विशेषताओं के अनुसार समायोजित किया जा सकता है, जो इसे व्यापक रूप से लागू करने योग्य बनाता है।

रणनीति जोखिम

- पिछड़ेपन का जोखिम: लंबी अवधि की गणना विधियों का उपयोग करने के कारण एंट्री और एग्ज़िट सिग्नल में कुछ देरी हो सकती है।

- साइडवेज़ बाजार जोखिम: फ्लैट, साइडवेज़ बाजारों में बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं।

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर संयोजनों से रणनीति के प्रदर्शन में बड़ा अंतर हो सकता है।

- ड्रॉडाउन जोखिम: रुझान उत्क्रमण के समय महत्वपूर्ण ड्रॉडाउन का सामना करना पड़ सकता है।

रणनीति अनुकूलन दिशाएँ

- वॉल्यूम संकेतक शामिल करना: रुझान की वैधता की पुष्टि के लिए वॉल्यूम परिवर्तन को जोड़ा जा सकता है।

- पैरामीटर चयन का अनुकूलन: विभिन्न बाजार चक्र विशेषताओं के अनुसार मापदंडों को गतिशील रूप से समायोजित करना।

- सहायक संकेतक जोड़ना: सहायक पुष्टि संकेतों के रूप में RSI या MACD जैसे संकेतक जोड़े जा सकते हैं।

- स्टॉप-लॉस तंत्र में सुधार: अधिक लचीली स्टॉप-लॉस रणनीति डिज़ाइन करना, जैसे ट्रेलिंग स्टॉप।

निष्कर्ष

यह रणनीति एक क्लासिक तकनीकी विश्लेषण उपकरणों को मिलाकर बनाया गया क्वांटिटेटिव ट्रेडिंग सिस्टम है, जो बहु-आयामी रुझान विश्लेषण के माध्यम से बाजार के अवसरों को पकड़ता है। हालांकि इसमें कुछ पिछड़ापन है, लेकिन कुल मिलाकर इसकी विश्वसनीयता और अनुकूलन क्षमता अच्छी है। निरंतर अनुकूलन और सुधार के माध्यम से, यह रणनीति विभिन्न बाजार परिस्थितियों में स्थिर प्रदर्शन बनाए रखने में सक्षम होने की उम्मीद है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1