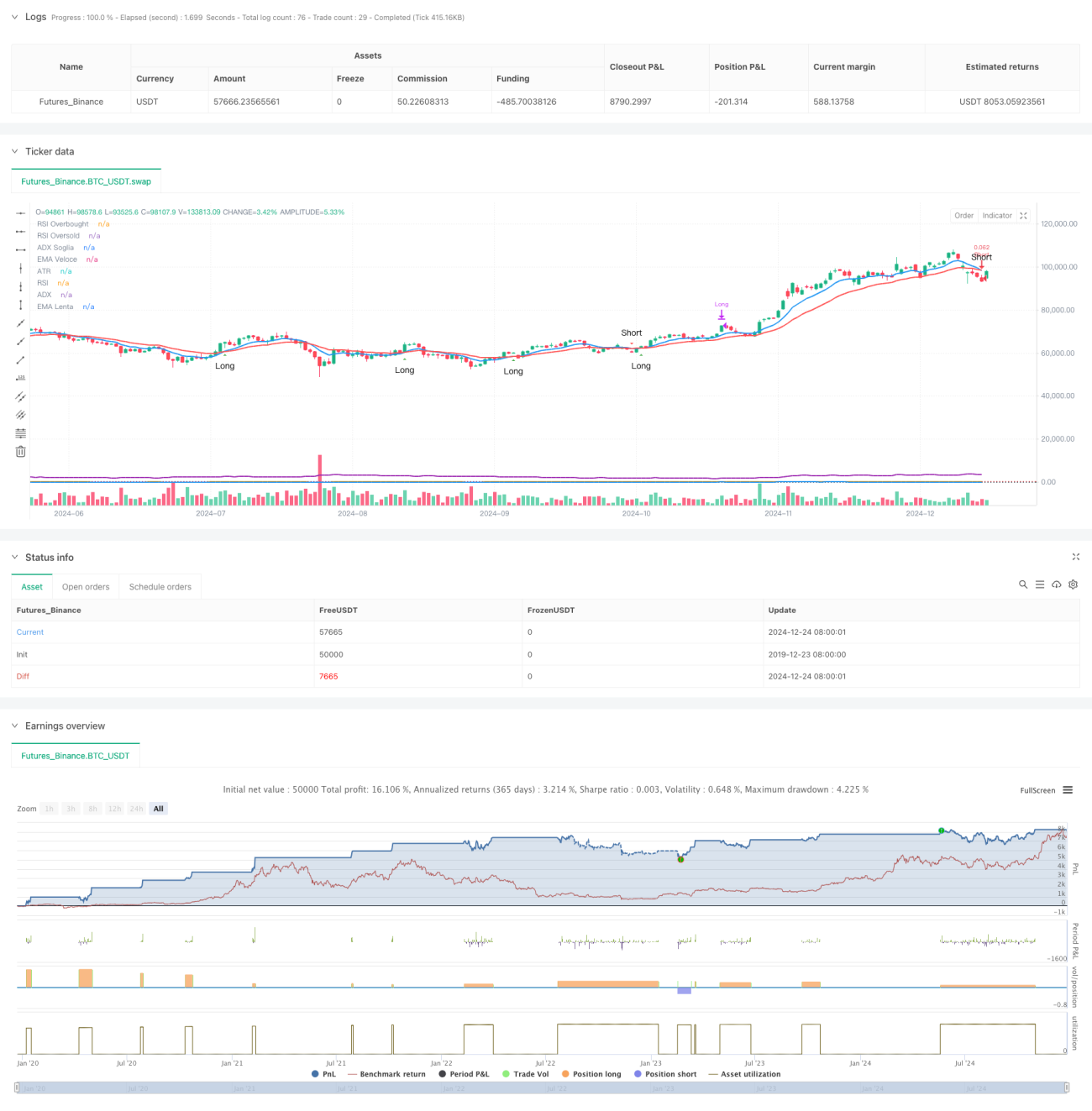

सिंहावलोकन

यह रणनीति 15 मिनट के समय-फ्रेम पर आधारित एक उच्च-आवृत्ति ट्रेडिंग रणनीति है। यह रणनीति कई तकनीकी संकेतकों - जिसमें एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), एवरेज डायरेक्शनल इंडेक्स (ADX) और एवरेज ट्रू रेंज (ATR) शामिल हैं - को जोड़ती है। इन संकेतकों के समन्वय के माध्यम से व्यापारिक संकेतों की सटीक पकड़ और जोखिम का गतिशील प्रबंधन प्राप्त किया जाता है। रणनीति में एक स्पष्ट विज़ुअल डिज़ाइन है, जिससे व्यापारी बाजार की स्थितियों और ट्रेडिंग संकेतों की वास्तविक समय में निगरानी कर सकते हैं।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क तेज़ EMA (9-अवधि) और धीमी EMA (21-अवधि) के क्रॉसओवर पर आधारित है जो ट्रेडिंग संकेत उत्पन्न करता है। RSI (14-अवधि) का उपयोग अत्यधिक खरीद/बिक्री क्षेत्रों को फ़िल्टर करने के लिए किया जाता है, ADX (14-अवधि) का उपयोग प्रवृत्ति की ताकत की पुष्टि करने के लिए किया जाता है, और ATR (14-अवधि) का उपयोग गतिशील स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करने के लिए किया जाता है। कई तकनीकी संकेतकों का संयोजन ट्रेडिंग संकेतों की विश्वसनीयता सुनिश्चित करता है। प्रवेश की शर्तों में शामिल हैं: लॉन्ग - तेज़ EMA का धीमी EMA को ऊपर से पार करना और RSI का 70 से कम होना, ADX का 20 से अधिक होना; शॉर्ट - तेज़ EMA का धीमी EMA को नीचे से पार करना और RSI का 30 से अधिक होना, ADX का 20 से अधिक होना। बाहर निकलने के लिए ATR-आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य सेटिंग का उपयोग किया जाता है।

रणनीति के लाभ

- उच्च संकेत विश्वसनीयता: कई तकनीकी संकेतकों का क्रॉस-सत्यापन ट्रेडिंग संकेतों की सटीकता को महत्वपूर्ण रूप से बढ़ाता है

- लचीला जोखिम प्रबंधन: ATR-आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य सेटिंग बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होती है

- पर्याप्त ट्रेडिंग अवसर: 15 मिनट का समय-फ्रेम पर्याप्त ट्रेडिंग अवसर प्रदान करता है

- उच्च विज़ुअलाइज़ेशन: स्पष्ट चार्ट लेआउट और संकेत प्रदर्शन त्वरित निर्णय लेने में मदद करता है

- उच्च स्वचालन: पूर्ण संकेत प्रणाली स्वचालित ट्रेडिंग निष्पादन का समर्थन करती है

रणनीति के जोखिम

- बाजार अस्थिरता जोखिम: उच्च-आवृत्ति ट्रेडिंग अत्यधिक अस्थिर बाजारों में स्लिपेज जोखिम का सामना कर सकती है

- झूठी ब्रेकआउट जोखिम: छोटी अवधि में झूठे संकेत उत्पन्न हो सकते हैं, जिन्हें ADX के माध्यम से फ़िल्टर करने की आवश्यकता होती है

- धन प्रबंधन जोखिम: बार-बार ट्रेडिंग से कमीशन जमा हो सकता है, जिसके लिए उचित पोजीशन साइज़िंग की आवश्यकता होती है

- तकनीकी जोखिम: कई संकेतक कुछ बाजार स्थितियों में विरोधाभासी संकेत उत्पन्न कर सकते हैं

- निष्पादन जोखिम: स्वचालित ट्रेडिंग सिस्टम को स्थिर नेटवर्क वातावरण और निष्पादन शर्तों की आवश्यकता होती है

रणनीति अनुकूलन दिशाएँ

- संकेतक पैरामीटर अनुकूलन: बैकटेस्टिंग के माध्यम से प्रत्येक संकेतक के पैरामीटर को अनुकूलित करके उन्हें विशिष्ट बाजार स्थितियों के लिए अधिक उपयुक्त बनाया जा सकता है

- संकेत फ़िल्टरिंग में वृद्धि: सहायक फ़िल्टर शर्त के रूप में वॉल्यूम संकेतक जोड़ा जा सकता है

- जोखिम नियंत्रण में सुधार: बाजार की अस्थिरता के अनुसार ट्रेडिंग आकार को समायोजित करने के लिए गतिशील पोजीशन प्रबंधन प्रणाली शुरू की जा सकती है

- समय विंडो अनुकूलन: विभिन्न बाजार चरणों के अनुसार ट्रेडिंग समय विंडो को गतिशील रूप से समायोजित किया जा सकता है

- स्टॉप-लॉस रणनीति अनुकूलन: लाभ स्तर की सुरक्षा क्षमता बढ़ाने के लिए ट्रेलिंग स्टॉप-लॉस तंत्र शामिल किया जा सकता है

सारांश

यह रणनीति कई तकनीकी संकेतकों के समन्वय के माध्यम से उच्च-आवृत्ति ट्रेडिंग में संकेत पकड़ और जोखिम नियंत्रण के बीच संतुलन प्राप्त करती है। स्पष्ट विज़ुअल डिज़ाइन और पूर्ण स्वचालन समर्थन इसे अच्छी व्यावहारिकता प्रदान करता है। निरंतर अनुकूलन और जोखिम प्रबंधन में सुधार के माध्यम से, यह रणनीति विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने की उम्मीद करती है। हालांकि कुछ जोखिम मौजूद हैं, उचित पैरामीटर सेटिंग और जोखिम नियंत्रण उपायों के माध्यम से ये जोखिम नियंत्रणीय हैं। रणनीति के सफल संचालन के लिए व्यापारी को बाजार की गहरी समझ और जोखिम पर निरंतर ध्यान देने की आवश्यकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1