उन्नत मात्रात्मक प्रवृत्ति अनुसरण और क्लाउड चार्ट उलटा समग्र व्यापार रणनीति

अवलोकन

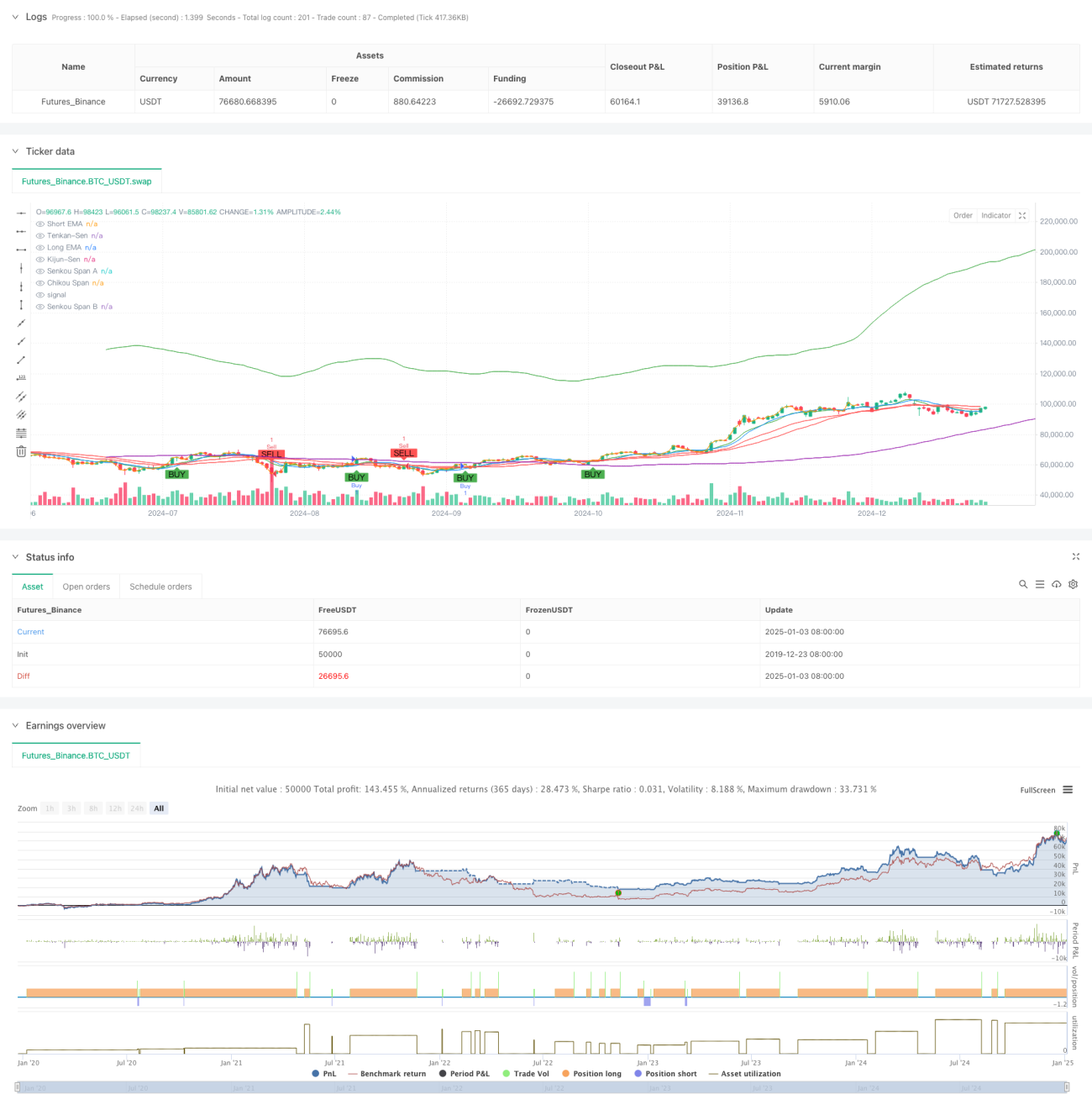

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (ईएमए) क्रॉसओवर और इचिमोकू क्लाउड (Ichimoku Cloud) का एक संयुक्त ट्रेडिंग सिस्टम है। ईएमए क्रॉसओवर का उपयोग मुख्य रूप से ट्रेंड शुरू होने के संकेतों को पकड़ने और खरीदारी के समय की पुष्टि करने के लिए किया जाता है, जबकि इचिमोकू क्लाउड का उपयोग बाजार के रुख में बदलाव की पहचान करने और बिक्री के समय का निर्धारण करने के लिए किया जाता है। यह रणनीति बहु-आयामी तकनीकी संकेतकों के सहयोग के माध्यम से, प्रभावी ढंग से ट्रेंड को समझने और समय पर जोखिम से बचने में सक्षम है।

रणनीति सिद्धांत

रणनीति के संचालन तंत्र में मुख्य रूप से दो मुख्य भाग शामिल हैं:

- ईएमए क्रॉसओवर खरीद संकेत: ट्रेंड की दिशा की पुष्टि करने के लिए लघु अवधि (9 दिन) और दीर्घ अवधि (21 दिन) के एक्सपोनेंशियल मूविंग एवरेज के क्रॉसओवर का उपयोग करें। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर की ओर पार करता है, तो यह अल्पकालिक गति में वृद्धि का संकेत देता है और एक खरीद संकेत उत्पन्न करता है।

- इचिमोकू क्लाउड बिक्री संकेत: मूल्य और क्लाउड के बीच स्थिति संबंध और क्लाउड की आंतरिक संरचना के माध्यम से ट्रेंड में बदलाव का निर्णय लेना। जब कीमत क्लाउड की निचली सीमा से नीचे टूटती है या अग्रिम बैंड A, अग्रिम बैंड B से नीचे टूटता है, तो बिक्री संकेत ट्रिगर होता है। रणनीति में स्टॉप-लॉस और लाभ बुकिंग तंत्र भी निर्धारित किया गया है, स्टॉप-लॉस 1.5% पर और लाभ लक्ष्य 3% पर रखा गया है।

रणनीति के लाभ

- बहु-आयामी संकेत पुष्टि: ईएमए क्रॉसओवर और इचिमोकू क्लाउड के संयुक्त उपयोग के माध्यम से, विभिन्न कोणों से ट्रेडिंग संकेतों की विश्वसनीयता की पुष्टि की जा सकती है।

- पूर्ण जोखिम नियंत्रण: निश्चित प्रतिशत स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करके, प्रत्येक ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- मजबूत ट्रेंड पकड़ने की क्षमता: EMA क्रॉसओवर समय पर ट्रेंड की शुरुआत को पकड़ सकता है, जबकि इचिमोकू क्लाउड ट्रेंड के अंत की अच्छी तरह से पहचान कर सकता है।

- स्पष्ट और वस्तुनिष्ठ संकेत: ट्रेडिंग संकेत तकनीकी संकेतकों द्वारा स्वचालित रूप से उत्पन्न होते हैं, जो व्यक्तिपरक निर्णय के हस्तक्षेप को कम करते हैं।

रणनीति जोखिम

- साइडवेज़ मार्केट जोखिम: साइडवेज़ रेंज-बाउंड बाजारों में बार-बार झूठे संकेत उत्पन्न हो सकते हैं, जिससे लगातार स्टॉप-लॉस हो सकता है।

- लैगिंग जोखिम: मूविंग एवरेज और इचिमोकू क्लाउड दोनों में कुछ हद तक लैगनेस (पिछड़ापन) होता है, तेज बाजार स्थितियों में प्रवेश के सर्वोत्तम बिंदु से चूक सकती है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रभाव पैरामीटर सेटिंग्स के प्रति संवेदनशील होता है, विभिन्न बाजार वातावरणों में मापदंडों को समायोजित करने की आवश्यकता हो सकती है।

रणनीति अनुकूलन दिशाएँ

- बाजार वातावरण फ़िल्टर जोड़ना: विभिन्न बाजार स्थितियों के अनुसार रणनीति मापदंडों को समायोजित करने के लिए अस्थिरता संकेतक या ट्रेंड स्ट्रेंथ इंडिकेटर जोड़े जा सकते हैं।

- स्टॉप-लॉस तंत्र का अनुकूलन: गतिशील स्टॉप-लॉस, जैसे ट्रेलिंग स्टॉप या ATR-आधारित स्टॉप सेटिंग्स के उपयोग पर विचार किया जा सकता है।

- संकेत पुष्टि तंत्र में सुधार: संकेतों की विश्वसनीयता बढ़ाने के लिए वॉल्यूम, मोमेंटम आदि जैसे सहायक संकेतक जोड़े जा सकते हैं।

- पोजीशन मैनेजमेंट शुरू करना: संकेत की ताकत और बाजार की अस्थिरता के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करना।

सारांश

यह रणनीति EMA क्रॉसओवर और इचिमोकू क्लाउड के जैविक संयोजन के माध्यम से एक ट्रेडिंग सिस्टम का निर्माण करती है जिसमें ट्रेंड फॉलो करने और रिवर्सल कैप्चर करने, दोनों की क्षमता है। रणनीति का डिज़ाइन उचित है, जोखिम नियंत्रण सही है, और इसमें अच्छा व्यावहारिक अनुप्रयोग मूल्य है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति में और सुधार की गुंजाइश है। लाइव ट्रेडिंग में इसे लागू करते समय, पहले बैकटेस्टिंग के माध्यम से उपयुक्त पैरामीटर संयोजन निर्धारित करने और वास्तविक बाजार स्थितियों के अनुसार गतिशील समायोजन करने की सिफारिश की जाती है।

- 1