दोहरे मूविंग एवरेज क्रॉसओवर डायनामिक ट्रेंड फॉलोइंग क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

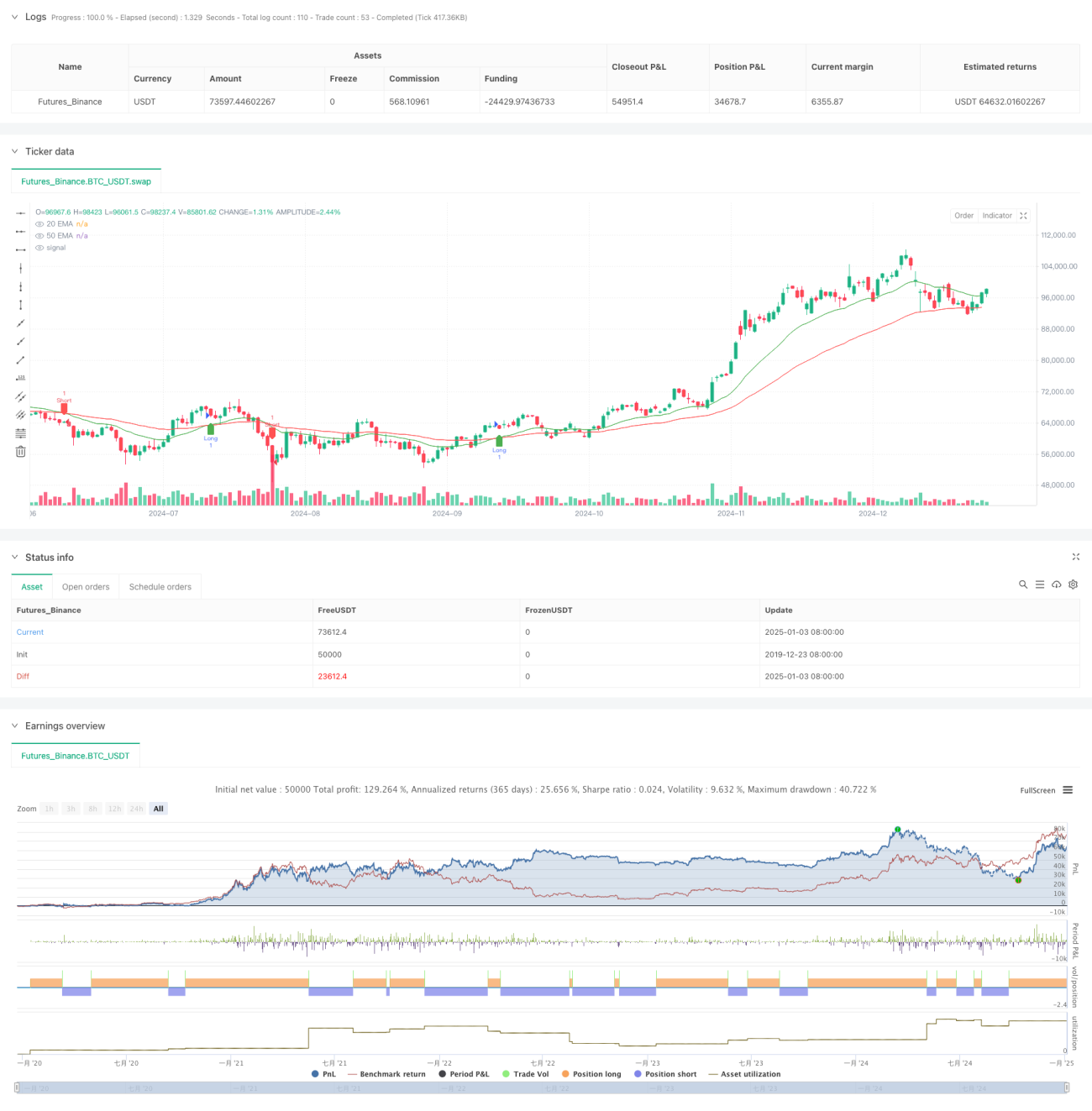

यह रणनीति डबल मूविंग एवरेज क्रॉसओवर सिग्नल पर आधारित एक गतिशील ट्रेंड ट्रैकिंग सिस्टम है, जो अल्पकालिक 20-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (EMA) और दीर्घकालिक 50-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (EMA) के क्रॉसओवर के माध्यम से बाजार के रुझान में बदलाव की पहचान करता है और स्वचालित रूप से खरीद/बिक्री संचालन करता है। यह रणनीति एक परिपक्व तकनीकी विश्लेषण पद्धति का उपयोग करती है, जिसमें ट्रेंड ट्रैकिंग और गतिशील पोजीशन प्रबंधन की विशेषताएं शामिल हैं, और यह अधिक अस्थिर बाजार वातावरण के लिए उपयुक्त है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- ट्रेंड निर्णय संकेतक के रूप में 20-दिवसीय और 50-दिवसीय दो अलग-अलग अवधियों की एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करना

- जब अल्पकालिक 20-दिवसीय EMA दीर्घकालिक 50-दिवसीय EMA को ऊपर से पार करता है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है

- जब अल्पकालिक 20-दिवसीय EMA दीर्घकालिक 50-दिवसीय EMA को नीचे से पार करता है, तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है

- पोजीशन चर के माध्यम से गतिशील रूप से पोजीशन स्थिति को ट्रैक करना, पोजीशन प्रबंधन की सटीकता सुनिश्चित करना

- क्रॉसओवर सिग्नल आने पर, सिस्टम स्वचालित रूप से मौजूदा पोजीशन को बंद करता है और नई पोजीशन स्थापित करता है

रणनीति के लाभ

- स्पष्ट सिग्नल: मूविंग एवरेज क्रॉसओवर पर आधारित सिग्नल निर्णय तंत्र सरल और सहज है, जिससे झूठे सिग्नल उत्पन्न होने की संभावना कम होती है

- पूर्ण जोखिम नियंत्रण प्रणाली: गतिशील पोजीशन प्रबंधन तंत्र का उपयोग करके बाजार में बदलावों पर तुरंत प्रतिक्रिया देने में सक्षम

- व्यापक अनुकूलनशीलता: रणनीति विभिन्न बाजार वातावरण और ट्रेडिंग उपकरणों पर लागू की जा सकती है

- उच्च निष्पादन दक्षता: प्रोग्रामेटिक ट्रेडिंग सिग्नल उत्पन्न होने के बाद तीव्र निष्पादन सुनिश्चित करती है

- बैकटेस्टिंग में सुविधा: रणनीति अनुकूलन और सत्यापन के लिए एक पूर्ण बैकटेस्टिंग फ्रेमवर्क शामिल है

रणनीति जोखिम

- साइडवेज बाजार जोखिम: रेंज-बाउंड बाजार में बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं

- स्लिपेज जोखिम: अत्यधिक बाजार उतार-चढ़ाव के दौरान बड़े व्यापारिक स्लिपेज का सामना करना पड़ सकता है

- विलंब जोखिम: EMA संकेतक स्वाभाविक रूप से कुछ हद तक पिछड़े होते हैं, जिससे प्रवेश बिंदु आदर्श नहीं हो सकते

- पूंजी प्रबंधन जोखिम: रणनीति में स्टॉप-लॉस और पूंजी प्रबंधन तंत्र शामिल नहीं है, जिसे अतिरिक्त रूप से सुधारने की आवश्यकता है

- प्रणालीगत जोखिम: बाजार में अत्यधिक उतार-चढ़ाव के दौरान प्रणालीगत जोखिम का सामना करना पड़ सकता है

रणनीति अनुकूलन दिशाएँ

- अस्थिरता फिल्टर शामिल करना, साइडवेज बाजार में झूठे सिग्नल को कम करना

- अनुकूली स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोड़ना, पूंजी सुरक्षा में सुधार करना

- मूविंग एवरेज अवधि मापदंडों को अनुकूलित करना, ताकि वे विभिन्न बाजार वातावरणों के लिए बेहतर रूप से अनुकूल हो सकें

- वॉल्यूम पुष्टिकरण तंत्र जोड़ना, सिग्नल विश्वसनीयता में सुधार करना

- गतिशील पोजीशन आकार प्रबंधन प्रणाली शामिल करना, पूंजी उपयोग दक्षता को अनुकूलित करना

सारांश

यह रणनीति एक क्लासिक ट्रेंड ट्रैकिंग सिस्टम का आधुनिक कार्यान्वयन है, जो प्रोग्रामेटिक ट्रेडिंग के माध्यम से पारंपरिक डबल मूविंग एवरेज क्रॉसओवर रणनीति को व्यवस्थित और मानकीकृत करती है। हालांकि इसमें कुछ अंतर्निहित जोखिम हैं, निरंतर अनुकूलन और सुधार के माध्यम से, रणनीति में अच्छी आवेदन संभावनाएं हैं। लाइव ट्रेडिंग में उपयोग से पहले पूरी तरह से पैरामीटर अनुकूलन और बैकटेस्टिंग सत्यापन की सिफारिश की जाती है।

- 1