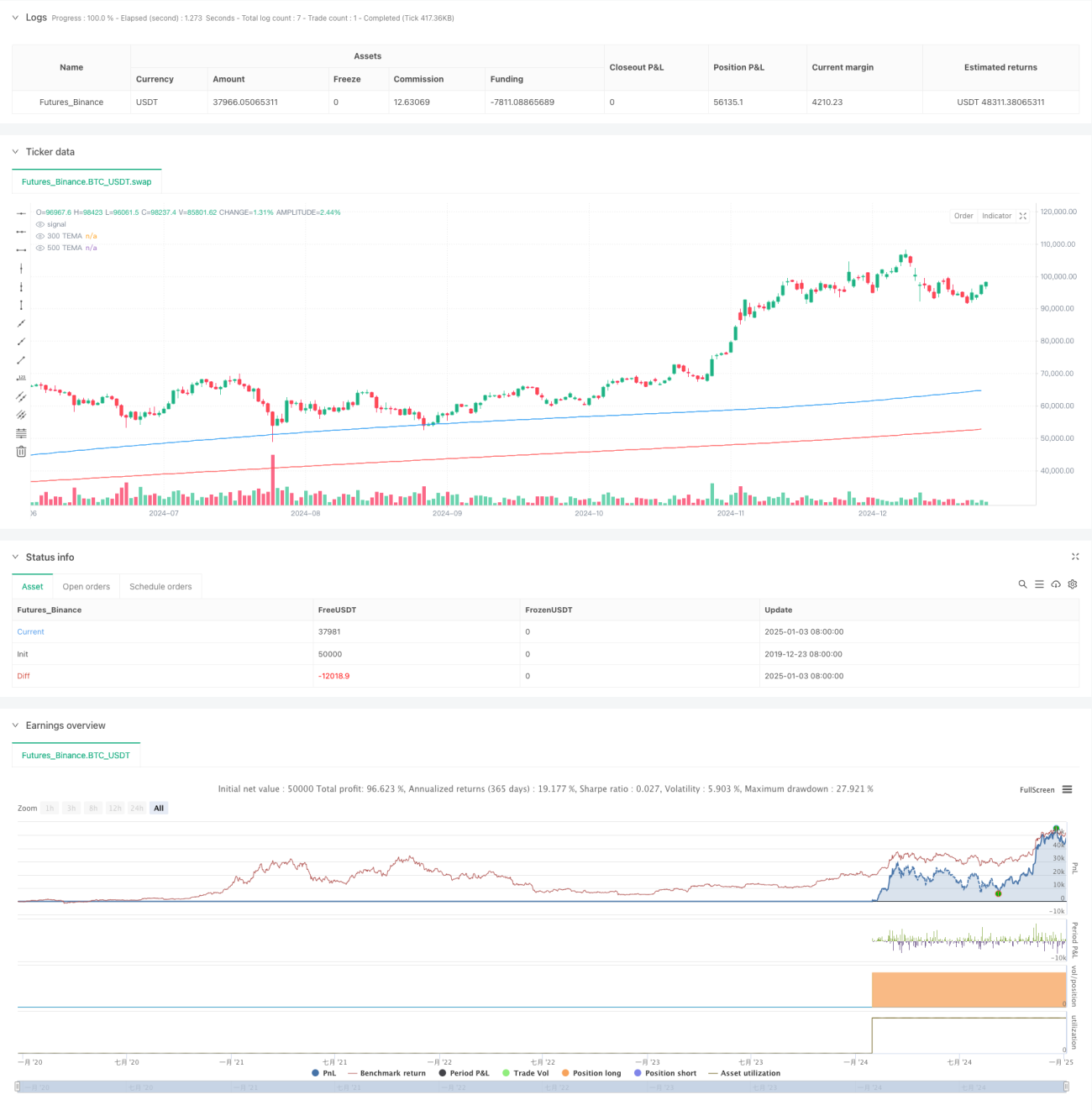

सिंहावलोकन

यह रणनीति ट्रिपल एक्सपोनेंशियल मूविंग एवरेज (TEMA) पर आधारित एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है। रणनीति अल्पकालिक और दीर्घकालिक TEMA के क्रॉसओवर सिग्नलों की तुलना करके बाजार के रुझान को पकड़ती है, और जोखिम प्रबंधन के लिए अस्थिरता स्टॉप-लॉस का उपयोग करती है। रणनीति 5 मिनट के समय सीमा पर चलती है, और सिग्नल उत्पन्न करने के आधार के रूप में 300 और 500 अवधि के TEMA संकेतक का उपयोग करती है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- प्रवृत्ति दिशा की पहचान करने के लिए दो अलग-अलग अवधियों (300 और 500) के TEMA संकेतक का उपयोग करना

- जब अल्पकालिक TEMA दीर्घकालिक TEMA को ऊपर की ओर पार करता है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है

- जब अल्पकालिक TEMA दीर्घकालिक TEMA को नीचे की ओर पार करता है, तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है

- स्टॉप-लॉस स्तर निर्धारित करने के लिए 10 अवधियों के उच्चतम और निम्नतम मूल्यों का उपयोग करना

- प्रवेश के बाद, तब तक स्थिति बनाए रखें जब तक कि विपरीत सिग्नल न आए, फिर पोजीशन बंद करें

रणनीति के लाभ

- सिग्नल स्थिरता: लंबी अवधि के TEMA का उपयोग बाजार के शोर को प्रभावी ढंग से फिल्टर कर सकता है और झूठे सिग्नल को कम कर सकता है

- जोखिम नियंत्रण: अस्थिरता स्टॉप-लॉस के साथ मिलकर, एकल ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है

- प्रवृत्ति पकड़ने की क्षमता: TEMA पारंपरिक मूविंग एवरेज की तुलना में प्रवृत्ति पर तेजी से प्रतिक्रिया करता है

- पूर्ण ट्रेडिंग लूप: इसमें स्पष्ट प्रवेश, स्टॉप-लॉस और लाभ लेने की शर्तें शामिल हैं

- पैरामीटर समायोज्यता: महत्वपूर्ण पैरामीटर बाजार विशेषताओं के अनुसार लचीले ढंग से समायोजित किए जा सकते हैं

रणनीति जोखिम

- साइडवेज बाजार जोखिम: साइडवेज बाजार में झूठे सिग्नल उत्पन्न हो सकते हैं, जिससे लगातार नुकसान हो सकता है

- स्लिपेज जोखिम: 5 मिनट के समय सीमा में अत्यधिक उतार-चढ़ाव के दौरान बड़ा स्लिपेज हो सकता है

- पूंजी प्रबंधन जोखिम: निश्चित पॉइंट स्टॉप-लॉस से अत्यधिक अस्थिरता में बड़ा नुकसान हो सकता है

- सिग्नल अंतराल: TEMA संकेतक में स्वयं कुछ अंतराल होता है, जिससे सर्वोत्तम प्रवेश बिंदु छूट सकता है

- पैरामीटर संवेदनशीलता: विभिन्न बाजार परिस्थितियों में इष्टतम पैरामीटर में बड़ा अंतर होता है

रणनीति अनुकूलन दिशाएँ

- बाजार वातावरण पहचान: प्रवृत्ति शक्ति संकेतक जोड़ें, विभिन्न बाजार वातावरण में अलग-अलग पैरामीटर का उपयोग करें

- स्टॉप-लॉस विधि का अनुकूलन: ATR गतिशील स्टॉप-लॉस का उपयोग करने पर विचार करें, स्टॉप-लॉस की अनुकूलन क्षमता बढ़ाएं

- पोजीशन प्रबंधन में सुधार: प्रवृत्ति शक्ति के अनुसार ओपनिंग मात्रा को गतिशील रूप से समायोजित करें

- चेतावनी तंत्र जोड़ें: महत्वपूर्ण मूल्य स्तरों पर पहले से चेतावनी सिग्नल जारी करें

- वॉल्यूम संकेतक जोड़ें: सिग्नल की वैधता की पुष्टि के लिए वॉल्यूम के साथ संयोजन करें

सारांश

यह रणनीति एक पूर्ण ट्रेंड फॉलोइंग सिस्टम है, जो TEMA संकेतकों के क्रॉसओवर के माध्यम से प्रवृत्ति को पकड़ती है और गतिशील स्टॉप-लॉस के साथ जोखिम का प्रबंधन करती है। रणनीति का तर्क स्पष्ट है, कार्यान्वयन सरल है, और इसमें अच्छी उपयोगिता है। लेकिन वास्तविक ट्रेडिंग में बाजार के वातावरण की पहचान और जोखिम नियंत्रण पर ध्यान देना आवश्यक है। बैकटेस्ट सत्यापन के आधार पर, वास्तविक बाजार स्थितियों के अनुसार मापदंडों को अनुकूलित करने की सिफारिश की जाती है।

- 1