गतिशील ATR-समायोजित एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति

सारांश

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (ईएमए) क्रॉसओवर पर आधारित एक ट्रेडिंग सिस्टम है, जो औसत ट्रू रेंज (एटीआर) के माध्यम से गतिशील जोखिम प्रबंधन को लागू करती है। रणनीति मूल्य प्रवृत्ति के संवेग परिवर्तनों को पकड़ने के लिए अल्पकालिक और दीर्घकालिक दो ईएमए लाइनों का उपयोग करती है, और एटीआर का उपयोग करके गतिशील रूप से लाभ-लक्ष्य और स्टॉप-लॉस स्तर निर्धारित करती है, जिससे ट्रेडिंग जोखिम पर सटीक नियंत्रण प्राप्त होता है।

रणनीति सिद्धांत

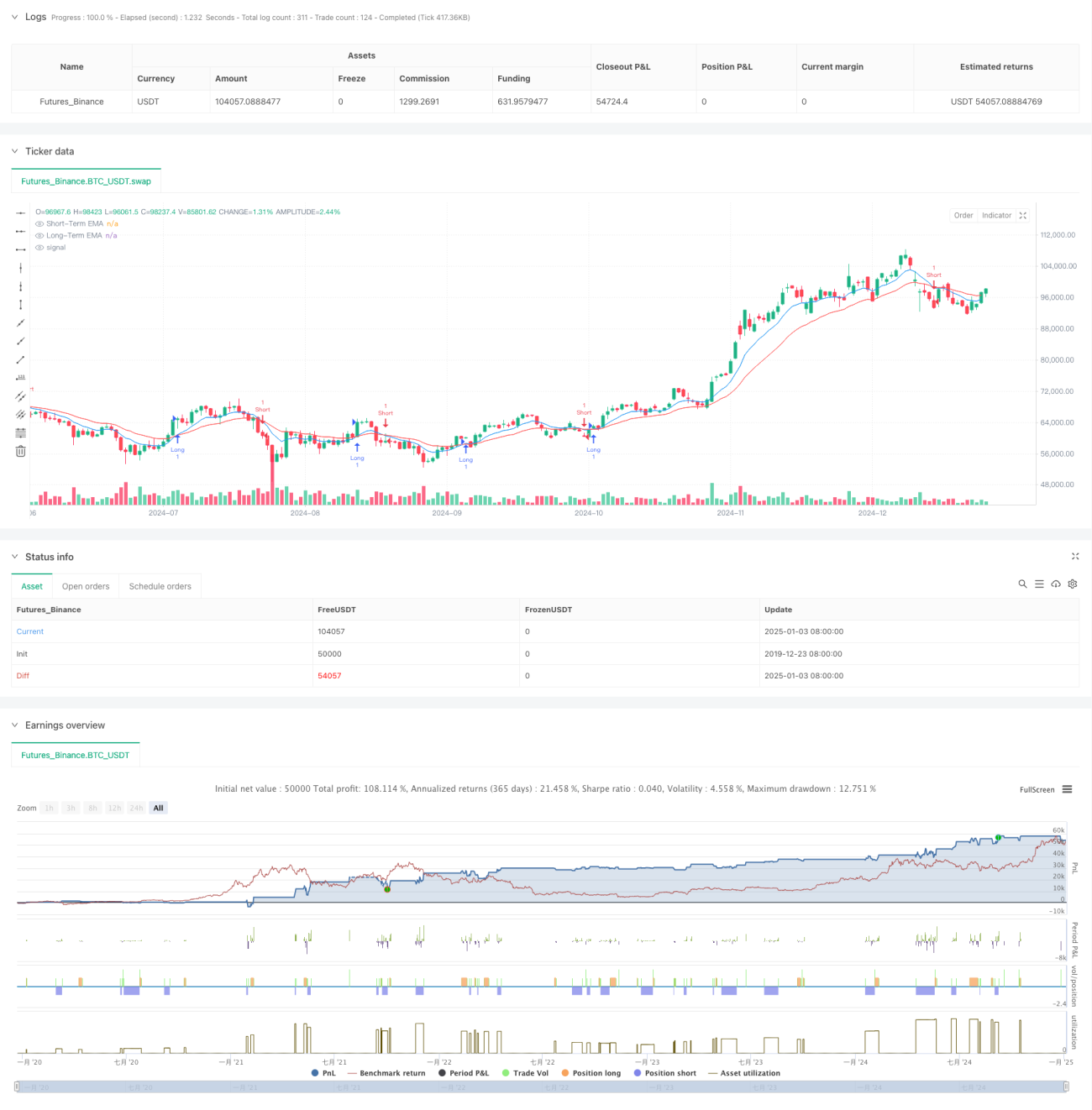

रणनीति का मुख्य तर्क दो अलग-अलग अवधियों (9 और 21) के एक्सपोनेंशियल मूविंग एवरेज के क्रॉसओवर संकेतों पर आधारित है। जब अल्पकालिक ईएमए दीर्घकालिक ईएमए को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब अल्पकालिक ईएमए दीर्घकालिक ईएमए को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है। जोखिम को बेहतर ढंग से प्रबंधित करने के लिए, रणनीति 14-अवधि के एटीआर पर आधारित एक गतिशील लाभ-लक्ष्य और स्टॉप-लॉस तंत्र शामिल करती है, जहां लाभ-लक्ष्य स्तर 2 गुना एटीआर और स्टॉप-लॉस स्तर 1 गुना एटीआर पर सेट किया जाता है। यह सेटिंग पर्याप्त लाभ की गुंजाइश सुनिश्चित करती है और साथ ही जोखिम को समय पर नियंत्रित करती है।

रणनीति के लाभ

- गतिशील जोखिम प्रबंधन: एटीआर के माध्यम से लाभ-लक्ष्य और स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करके, रणनीति बाजार की अस्थिरता में बदलावों को बेहतर ढंग से अपनाती है।

- ट्रेंड फॉलोइंग क्षमता: ईएमए क्रॉसओवर सिस्टम मध्यम से दीर्घकालिक प्रवृत्तियों को प्रभावी ढंग से पकड़ता है और झूठे संकेतों को कम करता है।

- जोखिम-लाभ अनुपात अनुकूलन: लाभ-लक्ष्य की दूरी स्टॉप-लॉस की दूरी से दोगुनी है, जो एक अच्छे जोखिम-लाभ अनुपात के सिद्धांत के अनुरूप है।

- उच्च अनुकूलनशीलता: रणनीति के मापदंडों को विभिन्न बाजार स्थितियों के अनुसार समायोजित किया जा सकता है, जिससे इसकी अनुकूलन क्षमता मजबूत होती है।

रणनीति जोखिम

- साइडवेज़ बाजार जोखिम: साइडवेज़ या रेंज-बाउंड बाजारों में, बार-बार झूठे ब्रेकआउट संकेत उत्पन्न हो सकते हैं, जिससे लगातार स्टॉप-लॉस हो सकता है।

- स्लिपेज जोखिम: अत्यधिक अस्थिर बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल उत्पन्न होने के समय कीमत से काफी भिन्न हो सकता है।

- पैरामीटर संवेदनशीलता: ईएमए अवधियों का चुनाव रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है, और विभिन्न बाजार वातावरणों में अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फ़िल्टर शामिल करना: लंबी अवधि के मूविंग एवरेज या एडीएक्स संकेतक को जोड़कर प्रवृत्ति की ताकत को फ़िल्टर किया जा सकता है, और केवल मजबूत प्रवृत्ति वातावरण में ट्रेड किया जा सकता है।

- पोजीशन प्रबंधन अनुकूलन: एटीआर मूल्य के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित किया जा सकता है, और उच्च अस्थिरता पर पोजीशन को कम किया जा सकता है।

- समय फ़िल्टर जोड़ना: कम तरलता वाले समय में ट्रेडिंग से बचने के लिए ट्रेडिंग समय फ़िल्टर जोड़ा जा सकता है।

सारांश

यह रणनीति क्लासिक ईएमए क्रॉसओवर सिस्टम और गतिशील एटीआर जोखिम प्रबंधन के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम प्रदान करती है। रणनीति का मुख्य लाभ इसकी गतिशील जोखिम प्रबंधन क्षमता और अच्छी ट्रेंड फॉलोइंग विशेषताओं में निहित है। सुझाए गए अनुकूलन दिशाओं के साथ, रणनीति में और सुधार की गुंजाइश है। वास्तविक व्यापार में इसे लागू करते समय, पूरी तरह से बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन करने की सलाह दी जाती है, और विशिष्ट बाजार विशेषताओं के अनुसार उचित समायोजन करें।

- 1