फाइबोनैचि अनुक्रम पर आधारित अनुकूली बोलिंजर बैंड रणनीति विश्लेषण

सारांश

यह रणनीति एक अभिनव ट्रेडिंग सिस्टम है जो फाइबोनैचि अनुक्रम और बोलिंजर बैंड को जोड़ती है। पारंपरिक बोलिंजर बैंड के मानक विचलन गुणकों को फाइबोनैचि अनुपात (1.618, 2.618, 4.236) से बदलकर, यह एक अनूठी मूल्य उतार-चढ़ाव सीमा निर्धारण प्रणाली बनाती है। रणनीति में पूर्ण ट्रेड प्रबंधन सुविधाएँ शामिल हैं, जिनमें लाभ-प्राप्ति और स्टॉप-लॉस सेटिंग्स के साथ-साथ ट्रेडिंग समय विंडो फ़िल्टरिंग शामिल है, जो इसे अत्यधिक व्यावहारिक और लचीला बनाती है।

रणनीति का सिद्धांत

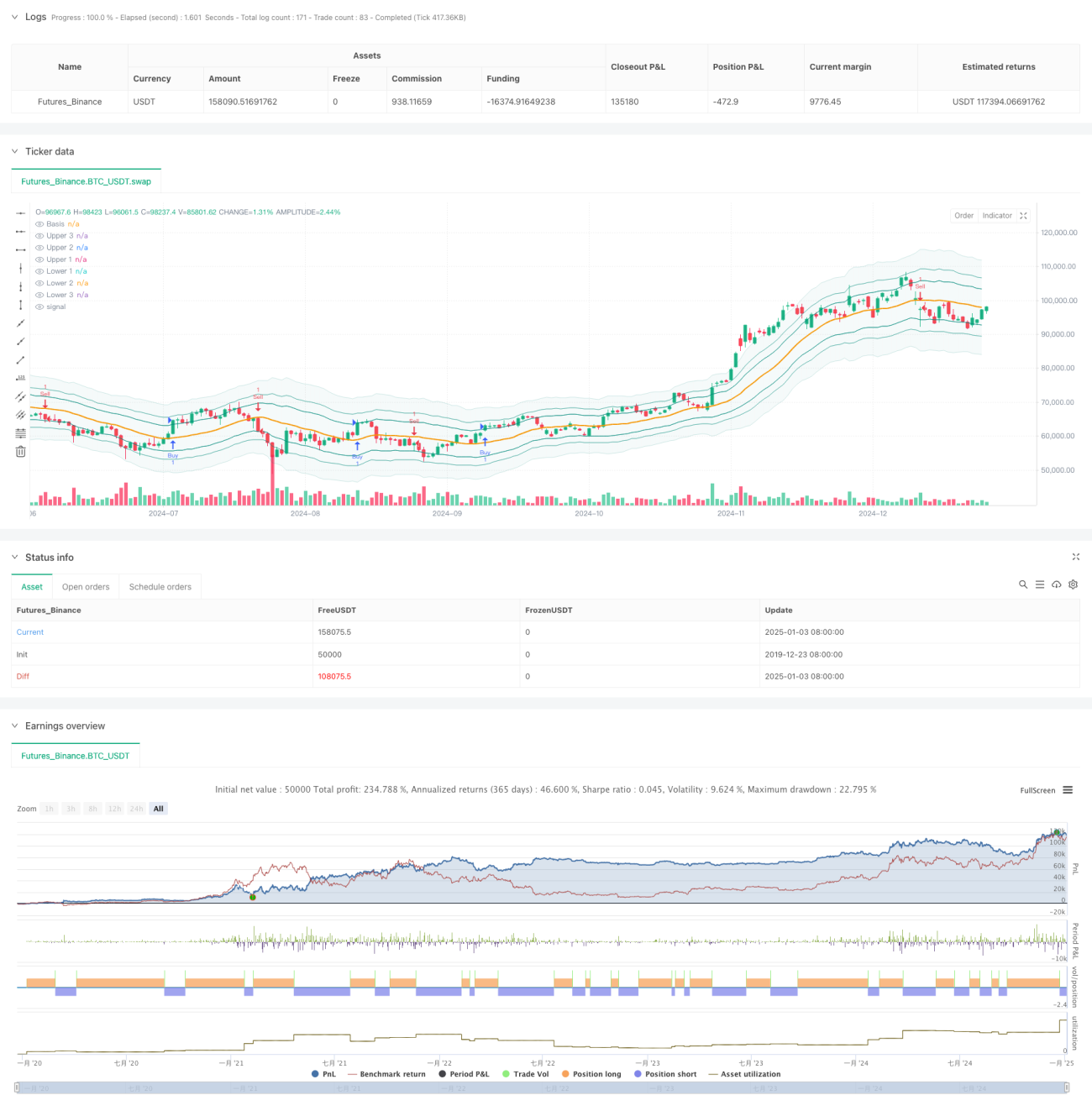

रणनीति का मूल तर्क मूल्य और फाइबोनैचि बोलिंजर बैंड के बीच अंतःक्रिया पर आधारित है। पहले, मूल्य के सरल चल औसत (SMA) की गणना की जाती है जो मध्य बैंड के रूप में कार्य करता है। फिर, एटीआर (ATR) को विभिन्न फाइबोनैचि अनुपातों से गुणा करके ऊपरी और निचले बैंड बनाए जाते हैं। जब मूल्य उपयोगकर्ता द्वारा चयनित फाइबोनैचि बैंड स्तर को तोड़ता है, तो सिस्टम एक ट्रेडिंग सिग्नल उत्पन्न करता है। विशेष रूप से, जब सबसे कम मूल्य लक्षित खरीद बैंड से नीचे होता है और उच्चतम मूल्य उस बैंड से ऊपर होता है, तो लॉन्ग सिग्नल ट्रिगर होता है; जब सबसे कम मूल्य लक्षित बिक्री बैंड से नीचे होता है और उच्चतम मूल्य उस बैंड से ऊपर होता है, तो शॉर्ट सिग्नल ट्रिगर होता है।

रणनीति के लाभ

- उच्च अनुकूलनशीलता: एटीआर के माध्यम से बैंड की चौड़ाई को गतिशील रूप से समायोजित करने से रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूल हो जाती है।

- उच्च लचीलापन: उपयोगकर्ता अपनी ट्रेडिंग शैली के अनुसार ट्रेडिंग सिग्नल के लिए विभिन्न फाइबोनैचि बैंड स्तर चुन सकते हैं।

- संपूर्ण जोखिम प्रबंधन: अंतर्निहित लाभ-प्राप्ति और स्टॉप-लॉस के साथ समय फ़िल्टरिंग सुविधा, जोखिम को प्रभावी ढंग से नियंत्रित करती है।

- दृश्य सहजता: विभिन्न पारदर्शिता के बैंड प्रदर्शन के माध्यम से, व्यापारियों के लिए बाजार संरचना को समझना आसान होता है।

- स्पष्ट गणना तर्क: क्लासिक तकनीकी संकेतकों के संयोजन का उपयोग करता है, जिसे समझना और बनाए रखना आसान है।

रणनीति के जोखिम

- झूठे ब्रेकआउट का जोखिम: मूल्य ब्रेकआउट के तुरंत बाद वापस गिर सकता है, जिससे गलत सिग्नल उत्पन्न होते हैं।

- पैरामीटर संवेदनशीलता: विभिन्न फाइबोनैचि अनुपातों का चयन रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है।

- समय निर्भरता: यदि ट्रेडिंग समय विंडो सक्षम की जाती है, तो महत्वपूर्ण ट्रेडिंग अवसर छूट सकते हैं।

- बाजार पर्यावरण पर निर्भरता: साइडवे बाजारों में बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं।

रणनीति अनुकूलन दिशा-निर्देश

- सिग्नल पुष्टि तंत्र: ब्रेकआउट की पुष्टि के लिए वॉल्यूम या मोमेंटम इंडिकेटर जोड़ने का सुझाव दिया जाता है।

- गतिशील पैरामीटर अनुकूलन: बाजार की अस्थिरता के अनुसार फाइबोनैचि अनुपात को स्वचालित रूप से समायोजित किया जा सकता है।

- बाजार पर्यावरण फ़िल्टर: प्रवृत्ति निर्धारण कार्यक्षमता जोड़ें, विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर का उपयोग करें।

- सिग्नल भार प्रणाली: सिग्नल विश्वसनीयता बढ़ाने के लिए बहु-समय सीमा विश्लेषण स्थापित करें।

- पोजीशन प्रबंधन अनुकूलन: बाजार की अस्थिरता और सिग्नल की ताकत के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करें।

निष्कर्ष

यह एक ऐसी रणनीति है जो क्लासिक तकनीकी विश्लेषण उपकरणों को नवीन रूप से जोड़ती है, फाइबोनैचि अनुक्रम के माध्यम से पारंपरिक बोलिंजर बैंड रणनीति को अनुकूलित करती है। इसका मुख्य लाभ इसकी अनुकूलनशीलता और लचीलापन है, लेकिन उपयोग करते समय पैरामीटर चयन और बाजार पर्यावरण के साथ मेल खाने पर ध्यान देने की आवश्यकता है। अतिरिक्त पुष्टि संकेतकों को जोड़ने और सिग्नल उत्पादन तंत्र को अनुकूलित करके, इस रणनीति में सुधार की काफी गुंजाइश है।

- 1