ईएमए स्मूथ आरएसआई और एटीआर डायनामिक स्टॉप-लॉस/टेक-प्रॉफिट पर आधारित मल्टी-टाइमफ्रेम क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

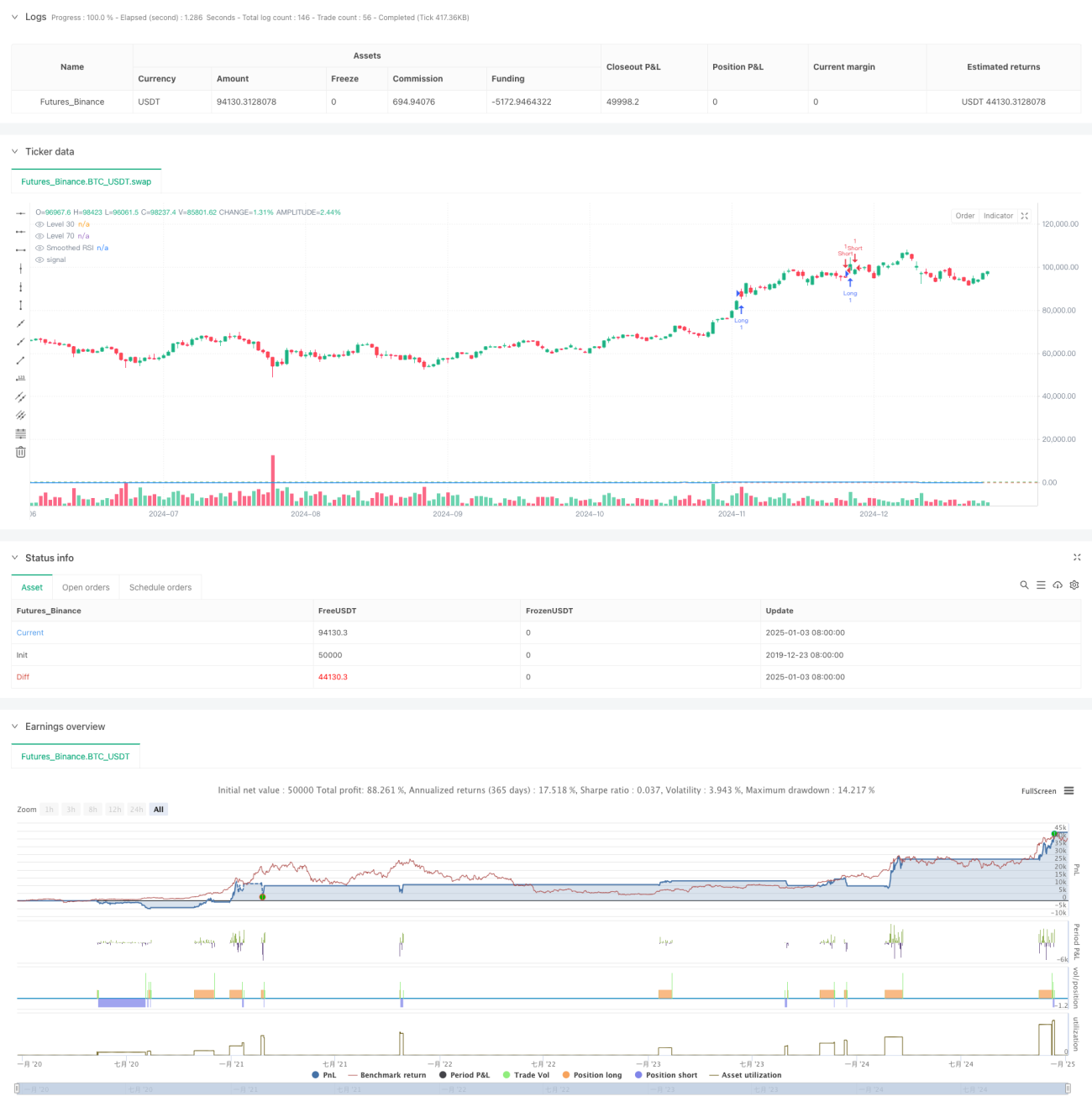

यह रणनीति सापेक्ष शक्ति सूचक (RSI), एक्सपोनेंशियल मूविंग एवरेज (EMA) और ट्रू रेंज इंडिकेटर (ATR) पर आधारित एक व्यापक मात्रात्मक ट्रेडिंग प्रणाली है। रणनीति RSI को स्मूथ करने के लिए EMA का उपयोग करती है, RSI के महत्वपूर्ण स्तरों पर ब्रेकआउट सिग्नल के माध्यम से ट्रेड को ट्रिगर करती है, और स्टॉप लॉस और टेक प्रॉफिट स्तरों को गतिशील रूप से सेट करने के लिए ATR का उपयोग करती है, जिससे जोखिम का प्रभावी नियंत्रण होता है। साथ ही, रणनीति में ट्रेड सिग्नलों की गणना और रिकॉर्डिंग का कार्य भी शामिल है, जो व्यापारियों को रणनीति बैकटेस्टिंग और ऑप्टिमाइज़ेशन में मदद करता है।

रणनीति का सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख भाग शामिल हैं:

- बाजार की ओवरबॉट/ओवरसोल्ड स्थिति की गणना करने के लिए 14-अवधि के RSI का उपयोग

- झूठे सिग्नलों को कम करने के लिए EMA के माध्यम से RSI को स्मूथ करना

- जब RSI क्रमशः 70 और 30 के महत्वपूर्ण स्तरों को पार करता है तो ट्रेडिंग सिग्नल उत्पन्न करना

- स्टॉप लॉस और टेक प्रॉफिट की स्थितियों की गतिशील गणना के लिए ATR का उपयोग करना, जोखिम प्रबंधन के लचीलेपन को बढ़ाना

- प्रत्येक ट्रेड की मूल्य जानकारी रिकॉर्ड करने के लिए ट्रेड सिग्नल गणना तालिका स्थापित करना

रणनीति के लाभ

- मजबूत सिग्नल स्मूथिंग: EMA के माध्यम से RSI को स्मूथ करने से झूठे ब्रेकआउट सिग्नलों का हस्तक्षेप प्रभावी रूप से कम होता है।

- पूर्ण जोखिम नियंत्रण: ATR गतिशील स्टॉप लॉस योजना अपनाई गई है, जो बाजार की अस्थिरता के अनुसार स्टॉप लॉस स्थिति को स्वचालित रूप से समायोजित कर सकती है।

- द्विदिश ट्रेडिंग तंत्र: लॉन्ग और शॉर्ट दोनों दिशाओं में ट्रेडिंग का समर्थन करता है, बाजार के अवसरों का पूरा लाभ उठाता है।

- समायोज्य पैरामीटर: सभी प्रमुख पैरामीटर अनुकूलन योग्य हैं, विभिन्न बाजार विशेषताओं के अनुसार ऑप्टिमाइज़ेशन की सुविधा प्रदान करते हैं।

- दृश्य निगरानी: तालिका के माध्यम से ट्रेड सिग्नल रिकॉर्ड करता है, रणनीति निगरानी और बैकटेस्टिंग विश्लेषण में सहायता करता है।

रणनीति जोखिम

- RSI झूठे ब्रेकआउट का जोखिम: EMA स्मूथिंग के बाद भी, RSI झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकता है।

- ATR स्टॉप लॉस अपर्याप्तता: अत्यधिक बाजार अस्थिरता के दौरान, ATR गुणक का अनुचित सेटिंग स्टॉप लॉस को बहुत ढीला या बहुत तंग बना सकता है।

- पैरामीटर ऑप्टिमाइज़ेशन जोखिम: पैरामीटरों का अत्यधिक ऑप्टिमाइज़ेशन रणनीति को ओवरफिट कर सकता है।

- बाजार पर्यावरण निर्भरता: ट्रेंडिंग बाजार और साइडवे बाजार में प्रदर्शन में महत्वपूर्ण अंतर हो सकता है।

रणनीति ऑप्टिमाइज़ेशन दिशाएँ

- बहु-समय सीमा विश्लेषण शामिल करना: लंबी अवधि के RSI सिग्नलों के साथ ट्रेड की पुष्टि करना।

- स्टॉप लॉस तंत्र का ऑप्टिमाइज़ेशन: सपोर्ट और रेजिस्टेंस स्तरों के साथ ATR गुणक को गतिशील रूप से समायोजित करने पर विचार करना।

- बाजार पर्यावरण का आकलन जोड़ना: ट्रेंड निर्धारण संकेतक जोड़कर विभिन्न बाजार परिस्थितियों में रणनीति पैरामीटर समायोजित करना।

- सिग्नल फ़िल्टरिंग में सुधार: झूठे ब्रेकआउट सिग्नलों को फ़िल्टर करने के लिए वॉल्यूम जैसे सहायक संकेतक शामिल करने पर विचार करना।

- पोजीशन प्रबंधन शामिल करना: सिग्नल की ताकत और बाजार अस्थिरता के अनुसार पोजीशन आकार को गतिशील रूप से समायोजित करना।

निष्कर्ष

यह रणनीति RSI, EMA और ATR तीन क्लासिक तकनीकी संकेतकों को मिलाकर एक पूर्ण मात्रात्मक ट्रेडिंग प्रणाली का निर्माण करती है। सिग्नल जनरेशन, जोखिम नियंत्रण और ट्रेड निष्पादन के मामले में रणनीति में मजबूत व्यावहारिकता है। निरंतर ऑप्टिमाइज़ेशन और सुधार के माध्यम से, यह रणनीति वास्तविक ट्रेडिंग में स्थिर प्रदर्शन प्राप्त करने की उम्मीद है। हालांकि, उपयोगकर्ताओं को रणनीति के प्रदर्शन पर बाजार पर्यावरण के प्रभाव पर ध्यान देना चाहिए, पैरामीटर उचित रूप से सेट करना चाहिए और जोखिम नियंत्रण सुनिश्चित करना चाहिए।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1