गतिशील अस्थिरता पर आधारित उच्च-आवृत्ति सूचकांक चलती औसत क्रॉसओवर मात्रात्मक रणनीति

अवलोकन

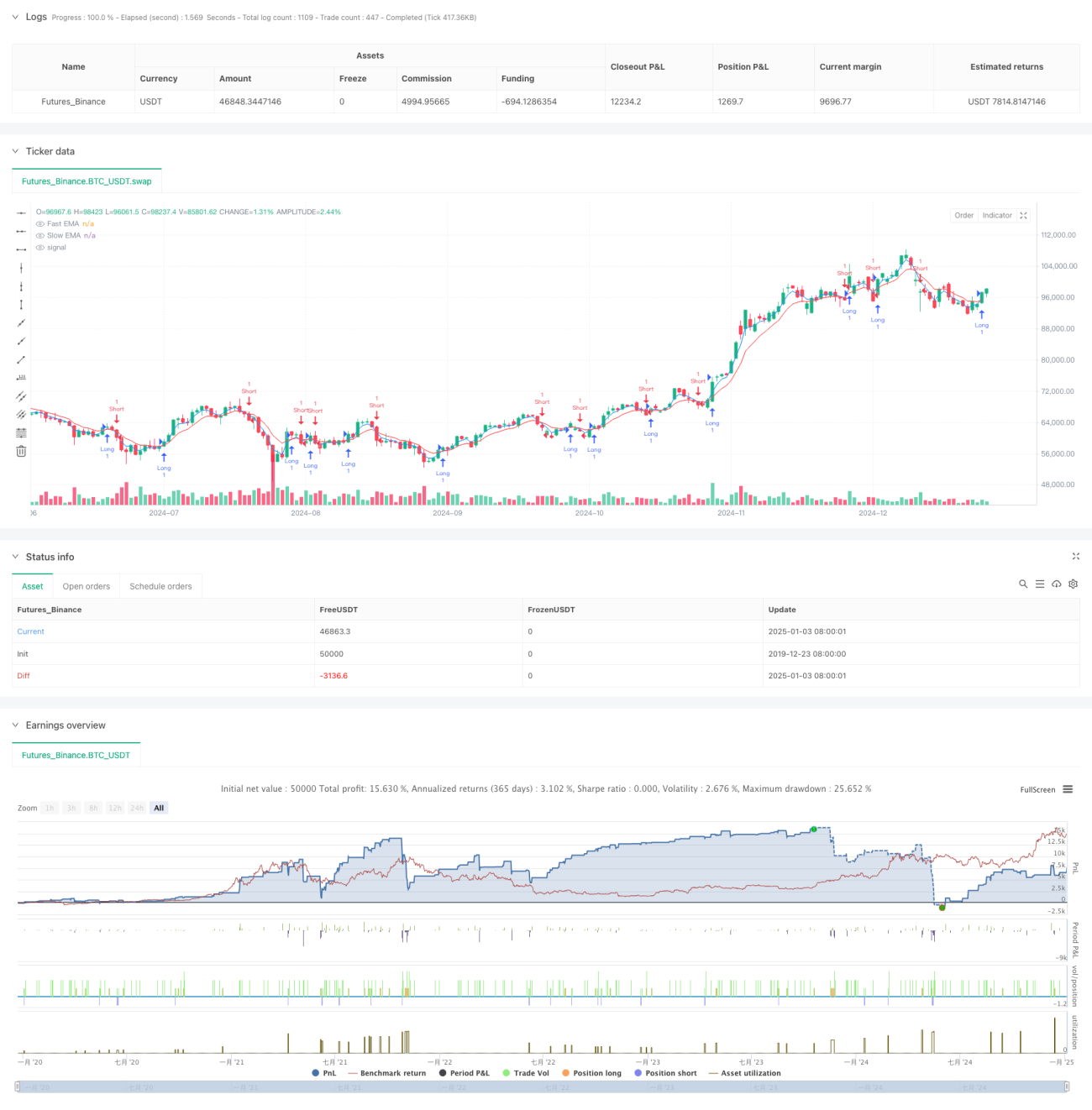

यह रणनीति एक अल्पकालिक एक्सपोनेंशियल मूविंग एवरेज (EMA) क्रॉसओवर सिग्नल पर आधारित उच्च-आवृत्ति ट्रेडिंग प्रणाली है। यह अनुकूली अस्थिरता ट्रैकिंग तंत्र, गतिशील पोजीशन प्रबंधन और सख्त जोखिम नियंत्रण के माध्यम से अल्पकालिक बाजार उतार-चढ़ाव को तेजी से पकड़ने का काम करती है। यह रणनीति 1 मिनट या 5 मिनट जैसी छोटी समय सीमाओं पर काम करती है, जो बार-बार ट्रेडिंग के अवसरों की तलाश करने वाले सक्रिय व्यापारियों के लिए उपयुक्त है।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क तेज EMA (3 अवधि) और धीमी EMA (8 अवधि) के क्रॉसओवर सिग्नल पर आधारित है। जब तेज रेखा धीमी रेखा को ऊपर से पार करती है तो लॉन्ग सिग्नल उत्पन्न होता है, और जब तेज रेखा धीमी रेखा को नीचे से पार करती है तो शॉर्ट सिग्नल उत्पन्न होता है। यह रणनीति बाजार की अस्थिरता को मापने के लिए ATR संकेतक का उपयोग करती है और उसी के अनुसार गतिशील रूप से स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करती है। यह प्रणाली निश्चित अनुबंध मात्रा ट्रेडिंग और खाता इक्विटी पर आधारित गतिशील पोजीशन प्रबंधन दो मोड का समर्थन करती है। गतिशील पोजीशन मोड में, प्रति ट्रेड जोखिम खाता इक्विटी के 0.5% से अधिक नहीं होता है। यह रणनीति 1.2 गुना जोखिम-लाभ अनुपात का उपयोग करती है, और ATR के 1.5 गुना को ट्रेलिंग स्टॉप-लॉस के ट्रैकिंग डिस्टेंस के रूप में लेती है।

रणनीति लाभ

- तीव्र प्रतिक्रिया: छोटी अवधि के EMA का उपयोग मूल्य प्रवृत्तियों में बदलाव को तेजी से पकड़ने में मदद करता है, जिससे ट्रेडिंग समयबद्धता बढ़ती है।

- संपूर्ण जोखिम प्रबंधन: ATR के माध्यम से गतिशील रूप से स्टॉप-लॉस स्थिति को समायोजित करना, लाभ की रक्षा करते हुए मूल्य में पर्याप्त उतार-चढ़ाव की गुंजाइश देता है।

- लचीला पोजीशन प्रबंधन: विभिन्न ट्रेडिंग प्राथमिकताओं के अनुकूल निश्चित अनुबंध और गतिशील पोजीशन दो मोड का समर्थन करता है।

- ट्रेलिंग स्टॉप-लॉस अनुकूलन: ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग करके मौजूदा लाभ की रक्षा करते हुए बड़े लाभ के लिए प्रयास करता है।

- अनुकूलन क्षमता: रणनीति मापदंडों को विभिन्न बाजार स्थितियों के अनुसार अनुकूलित और समायोजित किया जा सकता है।

रणनीति जोखिम

- गलत ब्रेकआउट जोखिम: छोटी अवधि के EMA आसानी से गलत क्रॉसओवर सिग्नल उत्पन्न कर सकते हैं, जिससे बार-बार ट्रेडिंग होती है।

- स्लिपेज प्रभाव: उच्च-आवृत्ति ट्रेडिंग निष्पादन के दौरान बड़ी स्लिपेज का सामना कर सकती है, जिससे वास्तविक लाभ प्रभावित होता है।

- अस्थिरता में अचानक बदलाव: जब बाजार की अस्थिरता तीव्रता से बदलती है, तो ATR-आधारित स्टॉप-लॉस सेटिंग्स पर्याप्त समय पर नहीं हो सकती हैं।

- ट्रेडिंग लागत: बार-बार ट्रेडिंग के परिणामस्वरूप उच्च शुल्क व्यय होते हैं।

इन जोखिमों के उपायों में शामिल हैं: सिग्नल फिल्टर जोड़ना, ATR मापदंडों का अनुकूलन, जोखिम-लाभ अनुपात समायोजन, प्रति दिन अधिकतम ट्रेडों की संख्या निर्धारित करना आदि।

रणनीति अनुकूलन दिशाएँ

- सिग्नल अनुकूलन: सिग्नल विश्वसनीयता बढ़ाने के लिए वॉल्यूम, अस्थिरता जैसे सहायक संकेतक शामिल करना।

- समय फ़िल्टर: कम तरलता अवधि से बचने के लिए ट्रेडिंग समय विंडो सेटिंग जोड़ना।

- गतिशील मापदंड: बाजार की स्थितियों के अनुसार EMA अवधि और जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करना।

- ड्रॉडाउन नियंत्रण: गतिशील ड्रॉडाउन सीमा जोड़ना और दैनिक स्टॉप-लॉस रेखा निर्धारित करना।

- लागत अनुकूलन: ओपन और क्लोज़ नियमों को अनुकूलित करके अनावश्यक ट्रेडों की संख्या कम करना।

सारांश

यह रणनीति छोटी अवधि के EMA क्रॉसओवर सिग्नल और गतिशील जोखिम प्रबंधन को जोड़कर एक पूर्ण उच्च-आवृत्ति ट्रेडिंग प्रणाली का निर्माण करती है। रणनीति का लाभ तीव्र प्रतिक्रिया और सख्त जोखिम नियंत्रण में है, लेकिन गलत सिग्नल और ट्रेडिंग लागत जैसी समस्याओं पर भी ध्यान देने की आवश्यकता है। निरंतर अनुकूलन और मापदंड समायोजन के माध्यम से, यह रणनीति विभिन्न बाजार वातावरणों के लिए बेहतर ढंग से अनुकूल हो सकती है, जिससे ट्रेडिंग दक्षता और स्थिरता में वृद्धि होती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1