दीर्घकालिक प्रवृत्ति SMA मूविंग एवरेज क्रॉसओवर मात्रात्मक रणनीति

अवलोकन

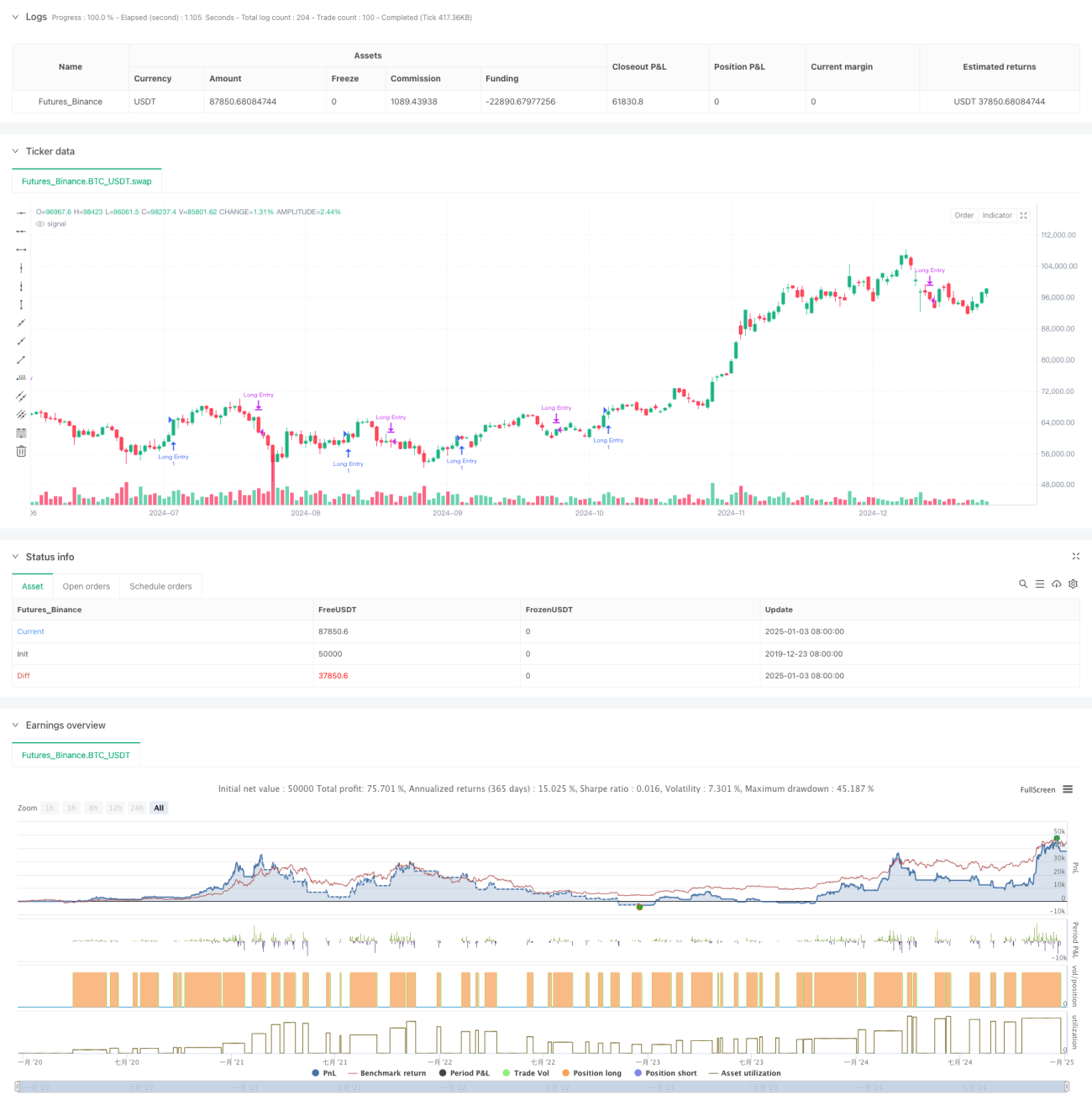

यह रणनीति एक बहु-अवधि सरल चलती औसत (SMA) क्रॉसओवर संकेतों पर आधारित एक मात्रात्मक ट्रेडिंग सिस्टम है। यह मुख्य रूप से दीर्घकालिक अपट्रेंड में अल्पकालिक सुधार के अवसरों की पहचान करके ट्रेड करती है। रणनीति 5-दिन, 10-दिन, 20-दिन, 60-दिन और 120-दिन के पांच अवधियों के SMA संकेतकों का उपयोग करती है, और चलती औसत की स्थिति और क्रॉसओवर संकेतों के माध्यम से बाजार की प्रवृत्ति और ट्रेडिंग के समय का निर्धारण करती है।

रणनीति का सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख भाग शामिल हैं:

- SMA20 और SMA60 की सापेक्ष स्थिति के माध्यम से दीर्घकालिक प्रवृत्ति का निर्धारण करना। जब SMA20, SMA60 से ऊपर होता है, तो बाजार अपट्रेंड में होने की पुष्टि होती है।

- दीर्घकालिक अपट्रेंड की पुष्टि के तहत, जब अल्पकालिक SMA5, SMA20 के नीचे से ऊपर की ओर बढ़ता है, तो खरीद संकेत ट्रिगर होता है। यह दर्शाता है कि अपट्रेंड में अल्पकालिक सुधार के बाद बाजार में रिबाउंड शुरू हो रहा है।

- जब SMA20, SMA5 के ऊपर से गुजरता है, तो पोजीशन बंद करने का संकेत ट्रिगर होता है। यह दर्शाता है कि अल्पकालिक तेजी की गति कम हो रही है और समायोजन अवधि में प्रवेश हो सकता है।

- रणनीति में एक समय फिल्टर फ़ंक्शन भी शामिल है, जो बैकटेस्ट की समय सीमा को सीमित कर सकता है, जिससे रणनीति की लचीलापन बढ़ जाती है।

रणनीति के लाभ

- रणनीति का तर्क स्पष्ट और सरल है, समझने और लागू करने में आसान है, इसमें जटिल गणना प्रक्रियाएँ शामिल नहीं हैं।

- बहु-अवधि चलती औसत के संयोजन के माध्यम से, बाजार के शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है, जिससे ट्रेडिंग संकेतों की विश्वसनीयता बढ़ जाती है।

- रणनीति ट्रेंडिंग बाजारों में सुधार के अवसरों पर ध्यान केंद्रित करती है, जो "ट्रेंड ट्रेडिंग" की मूल अवधारणा के अनुरूप है।

- EMA के बजाय SMA का उपयोग मूल्य परिवर्तनों के प्रति संवेदनशीलता को कम करता है और झूठे संकेतों को कम करता है।

- प्रवेश और निकास तर्क स्पष्ट हैं, जिससे निष्पादन और जोखिम नियंत्रण आसान हो जाता है।

रणनीति के जोखिम

- चलती औसत प्रणाली में अंतराल होता है, जिसके कारण प्रवेश और निकास का समय आदर्श नहीं हो सकता है।

- साइडवेज़ बाजारों में, बार-बार चलती औसत क्रॉसओवर से अत्यधिक झूठे संकेत उत्पन्न हो सकते हैं।

- रणनीति में अस्थिरता फ़िल्टर तंत्र का अभाव है, जिससे उच्च अस्थिरता अवधि में बड़ी ड्रॉडाउन का जोखिम हो सकता है।

- वॉल्यूम जैसे अन्य तकनीकी संकेतकों पर विचार नहीं किया गया है, जिससे संकेतों की विश्वसनीयता में सुधार की आवश्यकता है।

- निश्चित चलती औसत पैरामीटर सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकते हैं।

रणनीति अनुकूलन दिशा-निर्देश

- अस्थिरता फ़िल्टरिंग के लिए ATR संकेतक शामिल करें, और अत्यधिक अस्थिरता होने पर ट्रेडिंग से बचें।

- ट्रेडिंग संकेतों की विश्वसनीयता बढ़ाने के लिए वॉल्यूम पुष्टिकरण तंत्र जोड़ें।

- अनुकूली चलती औसत अवधि तंत्र विकसित करें ताकि रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूल हो सके।

- प्रवृत्ति शक्ति फ़िल्टर जोड़ें, जैसे ADX संकेतक, ताकि मजबूत प्रवृत्तियों में ट्रेडिंग सुनिश्चित हो सके।

- स्टॉप-लॉस तंत्र में सुधार करें, जैसे ट्रेलिंग स्टॉप जोड़ना, ताकि जोखिम को बेहतर ढंग से नियंत्रित किया जा सके।

सारांश

यह रणनीति बहु-अवधि SMA चलती औसत के संयोजन के माध्यम से एक ट्रेडिंग सिस्टम बनाती है जो दीर्घकालिक अपट्रेंड में सुधार के अवसरों को पकड़ने पर केंद्रित है। रणनीति का डिज़ाइन सरल और व्यावहारिक है, जिसमें अच्छी समझने और निष्पादित करने की क्षमता है। अस्थिरता फ़िल्टरिंग, वॉल्यूम पुष्टिकरण आदि अनुकूलन उपायों को शामिल करके, रणनीति की मजबूती और विश्वसनीयता में और सुधार होने की उम्मीद है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1