गतिशील प्रवृत्ति अनुसरण डबल मूविंग एवरेज चैनल रणनीति और जोखिम प्रबंधन प्रणाली

सारांश

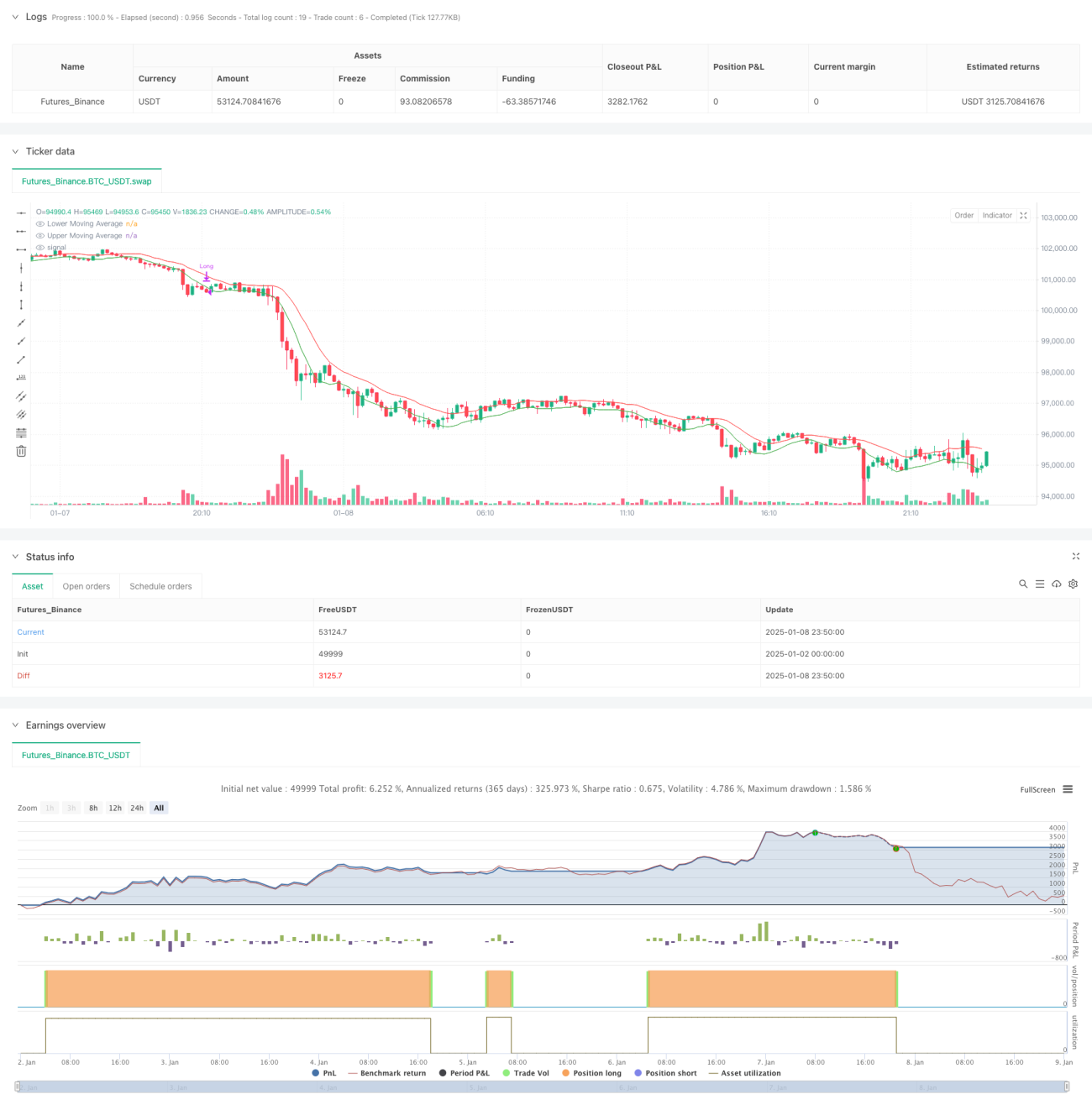

यह रणनीति दोहरी मूविंग एवरेज चैनल पर आधारित एक गतिशील ट्रेंड फॉलोइंग सिस्टम है, जिसमें जोखिम प्रबंधन तंत्र शामिल है। यह रणनीति दो सरल मूविंग एवरेज (SMA) का उपयोग करके एक ट्रेडिंग चैनल बनाती है, जिसमें ऊपरी बैंड उच्चतम मूल्य पर गणना की गई मूविंग एवरेज का उपयोग करता है, और निचला बैंड न्यूनतम मूल्य पर गणना की गई मूविंग एवरेज का उपयोग करता है। सिस्टम लगातार पाँच कैंडल्स के क्लोजिंग प्राइस द्वारा ऊपरी बैंड के ऊपर ब्रेकआउट को प्रवेश संकेत के रूप में उपयोग करता है, और लगातार पाँच कैंडल्स के क्लोजिंग प्राइस द्वारा निचले बैंड के नीचे ब्रेकडाउन या उच्चतम बिंदु से 25% की गिरावट को निकास संकेत के रूप में उपयोग करता है, जिससे ट्रेंड की गतिशील ट्रैकिंग और जोखिम नियंत्रण संभव होता है।

रणनीति का सिद्धांत

रणनीति का मुख्य सिद्धांत दोहरी मूविंग एवरेज चैनल के माध्यम से मूल्य प्रवृत्ति को पकड़ना और सख्त प्रवेश एवं निकास तंत्र स्थापित करना है:

- प्रवेश तंत्र: कीमत को लगातार पाँच दिनों तक ऊपरी बैंड के ऊपर बने रहने की आवश्यकता होती है, जिससे प्रवृत्ति की निरंतरता और प्रभावशीलता सुनिश्चित होती है।

- निकास तंत्र: दो स्तरों में विभाजित है:

- प्रवृत्ति विपरीत निकास: जब कीमत लगातार पाँच दिनों तक निचले बैंड के नीचे टूटती है, तो यह संकेत देता है कि प्रवृत्ति उलट सकती है।

- स्टॉप-लॉस निकास: जब कीमत उच्चतम बिंदु से 25% गिर जाती है, तो स्टॉप-लॉस ट्रिगर होता है, जिससे अत्यधिक नुकसान को रोका जा सके।

- पोजीशन प्रबंधन: खाते के कुल मूल्य के एक निश्चित प्रतिशत का उपयोग करके पोजीशन खोली जाती है, जिससे पूंजी का कुशल आवंटन संभव होता है।

रणनीति के लाभ

- ट्रेंड फॉलोइंग की स्थिरता: लगातार पाँच दिनों के ब्रेकआउट की पुष्टि की आवश्यकता के कारण, झूठे ब्रेकआउट संकेतों को फ़िल्टर किया जाता है।

- जोखिम नियंत्रण की पूर्णता: प्रवृत्ति विपरीत और स्टॉप-लॉस तंत्र को मिलाकर दोहरी सुरक्षा बनाई जाती है।

- पैरामीटर लचीले एवं समायोज्य: मूविंग एवरेज अवधि और स्टॉप-लॉस प्रतिशत को विभिन्न बाजार विशेषताओं के अनुसार अनुकूलित किया जा सकता है।

- निष्पादन तर्क स्पष्ट: प्रवेश और निकास की शर्तें स्पष्ट हैं, जिससे व्यक्तिपरक निर्णयों का हस्तक्षेप कम होता है।

- धन प्रबंधन वैज्ञानिक: निश्चित लॉट के बजाय खाता प्रतिशत पोजीशन का उपयोग करके जोखिम को बेहतर ढंग से नियंत्रित किया जाता है।

रणनीति के जोखिम

- साइडवे मार्केट जोखिम: साइडवे मार्केट में झूठे संकेत उत्पन्न हो सकते हैं, जिससे बार-बार ट्रेड हो सकते हैं।

- स्लिपेज जोखिम: तेज़ चाल वाली स्थितियों में, स्टॉप-लॉस निष्पादन मूल्य अपेक्षित मूल्य से काफी भिन्न हो सकता है।

- पैरामीटर निर्भरता: विभिन्न बाजार स्थितियों में इष्टतम पैरामीटर काफी भिन्न हो सकते हैं।

- ट्रेंड विलंब: मूविंग एवरेज का उपयोग करने के कारण, ट्रेंड टर्निंग पॉइंट पर कुछ देरी होती है।

- पूंजी दक्षता: पोजीशन धारण करने की शर्तें सख्त हैं, जिससे कुछ लाभ के अवसर छूट सकते हैं।

रणनीति अनुकूलन की दिशा

- गतिशील पैरामीटर अनुकूलन: बाजार की अस्थिरता के अनुसार मूविंग एवरेज अवधि को स्वचालित रूप से समायोजित करने के लिए एक अनुकूली पैरामीटर सिस्टम विकसित करना।

- बाजार वातावरण फ़िल्टर: ट्रेंड तीव्रता संकेतक जोड़ना, जो साइडवे मार्केट में ट्रेड आवृत्ति को स्वचालित रूप से कम करेगा।

- बहु-समय सीमा पुष्टि: सिग्नल विश्वसनीयता बढ़ाने के लिए लंबी समय सीमा पर ट्रेंड पुष्टि तंत्र जोड़ना।

- स्टॉप-लॉस अनुकूलन: अस्थिरता के अनुसार स्टॉप-लॉस प्रतिशत को स्वचालित रूप से समायोजित करने के लिए गतिशील स्टॉप-लॉस तंत्र शामिल करना।

- पोजीशन प्रबंधन अनुकूलन: अस्थिरता और जोखिम-लाभ अनुपात के आधार पर ओपनिंग अनुपात को गतिशील रूप से समायोजित करना।

निष्कर्ष

यह रणनीति दोहरी मूविंग एवरेज चैनल के माध्यम से एक पूर्ण ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम बनाती है, जो सख्त प्रवेश पुष्टि और दोहरे निकास तंत्र के साथ मिलकर ट्रेंड का प्रभावी अनुसरण और जोखिम का प्रभावी नियंत्रण सुनिश्चित करती है। रणनीति के लाभ स्पष्ट निष्पादन तर्क और पूर्ण जोखिम नियंत्रण में हैं, लेकिन इसे विभिन्न बाजार स्थितियों के अनुसार पैरामीटर अनुकूलन की आवश्यकता है, और इसे बाजार वातावरण फ़िल्टरिंग, बहु-समय सीमा पुष्टि आदि जोड़कर और बेहतर बनाया जा सकता है। कुल मिलाकर, यह एक संरचित, तार्किक रूप से सुसंगत क्वांटिटेटिव ट्रेडिंग रणनीति है, जो स्पष्ट ट्रेंड वाले बाजारों में उपयोग के लिए उपयुक्त है।

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1