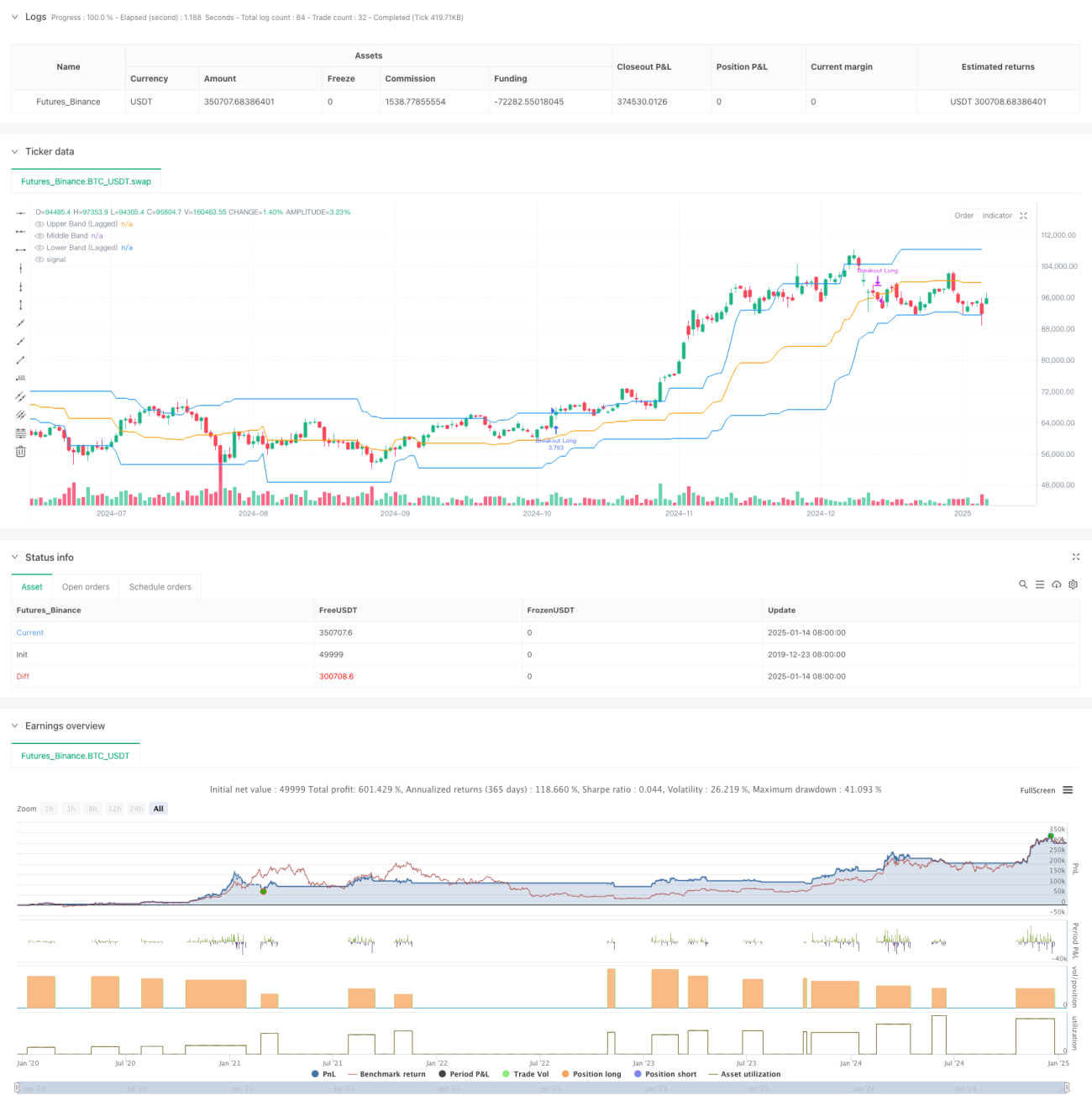

अवलोकन

यह डोनचियन चैनल (Donchian Channel) पर आधारित एक मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति है, जो मूल्य ब्रेकआउट और वॉल्यूम पुष्टि दो प्रमुख शर्तों को जोड़ती है। यह रणनीति पूर्वनिर्धारित मूल्य सीमा के टूटने और वॉल्यूम समर्थन की आवश्यकता के माध्यम से बाजार की ऊपर की ओर रुझान को पकड़ती है। रणनीति चैनल की स्थिरता बढ़ाने के लिए लैग पैरामीटर का उपयोग करती है और लचीली निकास शर्त प्रदान करती है।

रणनीति का सिद्धांत

रणनीति के मुख्य तर्क में निम्नलिखित प्रमुख भाग शामिल हैं:

- मुख्य तकनीकी संकेतक के रूप में लैग-प्रकार डोनचियन चैनल का उपयोग, जो पिछले 27 अवधियों के उच्चतम और निम्नतम मूल्यों की गणना करके ऊपरी रेखा, मध्य रेखा और निचली रेखा का निर्माण करता है।

- प्रवेश की शर्त एक साथ पूरी होनी चाहिए:

- समापन मूल्य डोनचियन चैनल की ऊपरी रेखा को तोड़ता है

- वर्तमान वॉल्यूम पिछले 27 अवधियों के औसत वॉल्यूम के 1.4 गुना से अधिक है

- निकास की शर्त लचीली और वैकल्पिक:

- मूल्य के ऊपरी, मध्य या निचली रेखा को तोड़ने पर निकास का विकल्प

- डिफ़ॉल्ट रूप से मध्य रेखा का उपयोग निकास संकेत के रूप में

- चैनल की स्थिरता बढ़ाने और झूठे ब्रेकआउट को कम करने के लिए 10 अवधियों का लैग पैरामीटर।

रणनीति के लाभ

- बहु-पुष्टि तंत्र: मूल्य ब्रेकआउट और वॉल्यूम पुष्टि का संयोजन झूठे संकेतों के जोखिम को काफी कम करता है।

- अनुकूलनशीलता: पैरामीट्रिक डिज़ाइन के माध्यम से रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

- पूर्ण जोखिम नियंत्रण: विभिन्न जोखिम प्राथमिकताओं के अनुसार समायोजन के लिए कई निकास शर्त विकल्प प्रदान करता है।

- स्पष्ट निष्पादन: प्रवेश और निकास की शर्तें स्पष्ट हैं, कोई अस्पष्टता नहीं।

- कार्यान्वयन में आसानी: रणनीति का तर्क सरल और सीधा है, जो वास्तविक व्यापार के लिए सुविधाजनक है।

रणनीति के जोखिम

- बाजार में उतार-चढ़ाव का जोखिम: साइडवे बाजार में बार-बार झूठे ब्रेकआउट संकेत उत्पन्न हो सकते हैं।

- स्लिपेज जोखिम: ब्रेकआउट के समय वॉल्यूम अक्सर अधिक होता है, जिससे बड़ी स्लिपेज का सामना करना पड़ सकता है।

- प्रवृत्ति उलटने का जोखिम: यदि बाजार अचानक उलट जाता है, तो समय पर बाहर निकलना संभव नहीं हो सकता है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग के प्रति संवेदनशील है, सावधानीपूर्वक अनुकूलन की आवश्यकता है।

रणनीति अनुकूलन की दिशा

- प्रवृत्ति फ़िल्टर जोड़ना: मूविंग एवरेज सिस्टम जैसे अतिरिक्त प्रवृत्ति संकेतक जोड़े जा सकते हैं।

- वॉल्यूम संकेतक का अनुकूलन: OBV या मनी फ्लो इंडेक्स जैसी अधिक जटिल वॉल्यूम विश्लेषण विधियों पर विचार किया जा सकता है।

- स्टॉप-लॉस तंत्र में सुधार: ट्रेलिंग स्टॉप या फिक्स्ड स्टॉप-लॉस कार्यक्षमता जोड़ना।

- समय फ़िल्टर जोड़ना: अस्थिर उद्घाटन और समापन समय में व्यापार से बचने के लिए इंट्राडे समय फ़िल्टर जोड़ा जा सकता है।

- अस्थिरता अनुकूलन: बाजार की अस्थिरता के अनुसार पैरामीटर को स्वचालित रूप से समायोजित करके रणनीति की अनुकूलनशीलता में सुधार।

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई और स्पष्ट तर्क वाली प्रवृत्ति-अनुसरण रणनीति है। मूल्य ब्रेकआउट और वॉल्यूम पुष्टि के संयोजन से, रणनीति विश्वसनीयता बनाए रखते हुए अच्छा लचीलापन भी प्रदान करती है। पैरामीट्रिक डिज़ाइन इसे अच्छी अनुकूलनशीलता देता है, लेकिन निवेशकों को विशिष्ट बाजार स्थितियों के अनुसार अनुकूलन और समायोजन की भी आवश्यकता होती है। कुल मिलाकर, यह एक ऐसा रणनीति ढांचा है जो आगे अनुकूलन और अभ्यास के योग्य है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1