गतिशील प्रवृत्ति अनुसरण और मूविंग एवरेज सहायता के साथ SuperTrend ट्रिपल ऑप्टिमाइजेशन रणनीति

सिंहावलोकन

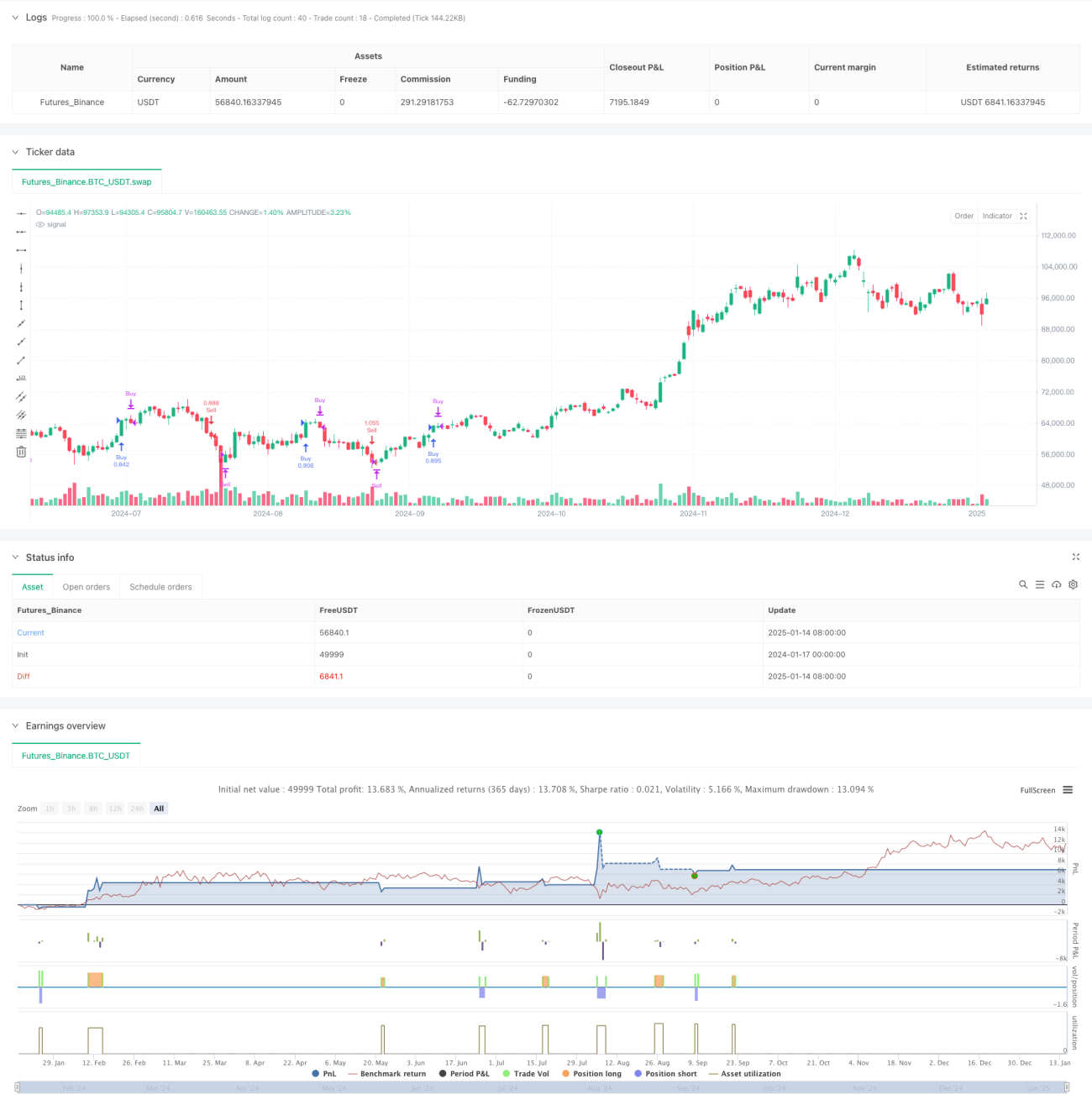

यह SuperTrend संकेतक, एक्सपोनेंशियल मूविंग एवरेज (EMA) और औसत ट्रू रेंज (ATR) पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह रणनीति कई तकनीकी संकेतकों के संयोजन, प्रारंभिक स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस के उपयोग के माध्यम से बाजार के रुझान की गतिशील ट्रैकिंग और जोखिम नियंत्रण प्रदान करती है। इस रणनीति का मुख्य भाग SuperTrend संकेतक के माध्यम से रुझान की दिशा में बदलाव को पकड़ना है, साथ ही EMA के साथ रुझान की पुष्टि करना और लाभ की सुरक्षा के लिए दोहरी स्टॉप-लॉस प्रणाली स्थापित करना है।

रणनीति का सिद्धांत

रणनीति निम्नलिखित मुख्य घटकों पर आधारित है:

- SuperTrend संकेतक रुझान की दिशा में बदलाव की पहचान करने के लिए उपयोग किया जाता है, जो ATR अवधि 16 और गुणक 3.02 पर आधारित है।

- 49-अवधि का EMA रुझान फिल्टर के रूप में कार्य करता है, रुझान की दिशा की पुष्टि के लिए।

- प्रारंभिक स्टॉप-लॉस 50 पिप्स पर सेट किया गया है, जो प्रति ट्रेड बुनियादी सुरक्षा प्रदान करता है।

- ट्रेलिंग स्टॉप-लॉस 70 पिप्स के लाभ तक पहुंचने के बाद सक्रिय होता है, मूल्य परिवर्तनों को गतिशील रूप से ट्रैक करता है।

जब SuperTrend की दिशा नीचे की ओर बदलती है और बंद मूल्य EMA से ऊपर होता है, तो सिस्टम बिना किसी पोजीशन के लॉन्ग सिग्नल जारी करता है। इसके विपरीत, जब SuperTrend की दिशा ऊपर की ओर बदलती है और बंद मूल्य EMA से नीचे होता है, तो सिस्टम शॉर्ट सिग्नल जारी करता है।

रणनीति के लाभ

- बहु-पुष्टि तंत्र: SuperTrend और EMA के संयुक्त उपयोग से झूठे सिग्नलों का प्रभाव कम होता है।

- पूर्ण जोखिम नियंत्रण: दोहरी स्टॉप-लॉस प्रणाली का उपयोग, जिसमें निश्चित स्टॉप-लॉस सुरक्षा और गतिशील ट्रेलिंग स्टॉप-लॉस दोनों शामिल हैं।

- लचीला पोजीशन प्रबंधन: रणनीति डिफ़ॉल्ट रूप से खाता इक्विटी का 15% पोजीशन के रूप में उपयोग करती है, जिसे आवश्यकतानुसार समायोजित किया जा सकता है।

- रुझान के अनुकूलन की क्षमता: विभिन्न बाजार स्थितियों में स्वचालित रूप से समायोजित हो सकती है, विशेष रूप से उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त।

- पैरामीटर अनुकूलन: मुख्य मापदंडों को विभिन्न बाजार विशेषताओं के अनुसार अनुकूलित किया जा सकता है।

रणनीति के जोखिम

- साइडवेज मार्केट का जोखिम: साइडवेज/रेंज-बाउंड बाजारों में बार-बार ट्रेड हो सकते हैं, जिससे लगातार स्टॉप-लॉस लग सकता है।

- स्लिपेज का जोखिम: तेज चलने वाले बाजारों में, स्टॉप-लॉस निष्पादन मूल्य अपेक्षा से काफी भिन्न हो सकता है।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील है; विभिन्न बाजार स्थितियों में पैरामीटर समायोजन की आवश्यकता हो सकती है।

- रुझान परिवर्तन का जोखिम: रुझान के मोड़ पर स्टॉप-लॉस ट्रिगर होने से पहले महत्वपूर्ण ड्रॉडाउन हो सकता है।

- धन प्रबंधन का जोखिम: तीव्र उतार-चढ़ाव के दौरान निश्चित प्रतिशत पोजीशन प्रबंधन बड़ा जोखिम उत्पन्न कर सकता है।

रणनीति अनुकूलन की दिशाएँ

- गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के अनुसार SuperTrend और EMA के मापदंडों को स्वचालित रूप से समायोजित किया जा सकता है।

- बाजार पर्यावरण फ़िल्टर: बाजार की स्थितियों का आकलन करने के लिए तंत्र जोड़ें, अनुपयुक्त बाजारों में ट्रेडिंग रोकें।

- स्टॉप-लॉस अनुकूलन: ATR-आधारित गतिशील स्टॉप-लॉस सेटिंग शुरू करें, जिससे स्टॉप-लॉस बाजार की अस्थिरता के अनुकूल हो।

- पोजीशन प्रबंधन अनुकूलन: अस्थिरता पर आधारित गतिशील पोजीशन प्रबंधन प्रणाली विकसित करें।

- लाभ लक्ष्य जोड़ें: बाजार की अस्थिरता पर आधारित गतिशील लाभ लक्ष्य निर्धारित करें।

निष्कर्ष

यह कई तकनीकी संकेतकों और जोखिम नियंत्रण तंत्रों को संयोजित करने वाली एक पूर्ण ट्रेडिंग रणनीति है। SuperTrend संकेतक के माध्यम से रुझान को पकड़ना, EMA के माध्यम से दिशा की पुष्टि करना, और दोहरी स्टॉप-लॉस प्रणाली के साथ मिलकर एक अच्छा जोखिम-लाभ अनुपात प्रदान करता है। रणनीति के अनुकूलन का मुख्य क्षेत्र मापदंडों के गतिशील समायोजन, बाजार की स्थितियों के आकलन और जोखिम प्रबंधन प्रणाली के सुधार में निहित है। व्यावहारिक अनुप्रयोग में, पर्याप्त ऐतिहासिक डेटा बैकटेस्टिंग करने और विशिष्ट ट्रेडिंग उपकरणों की विशेषताओं के अनुसार मापदंडों को समायोजित करने की सिफारिश की जाती है।

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1